このたびのパンデミックを契機として、会計監査も「リモート監査の時代になる」といった、とても威勢のいいことが報じられています。ただ、記事をよく読むと「これって企業側も監査資料のデジタル化のためにずいぶんと協力する必要があるよなぁ」といった感想を持ちます。

会計監査人が会社に来ない、ということは、必然的に企業とのコミュニケーションが不足します。会社側が「あれ、去年までの会計処理がなぜ今年は認められないの?」といった事態に突然遭遇し、よくわからないままに「うちの品質管理部の方針なので」と言われても、コミュニケーション不足では納得できる説明も期待できず、結局のところ信頼関係も失われかねません。

もし「リモート監査」を本格化させるのであれば、リモート状況でコミュニケーション能力を高めるという「二律背反」の課題をどう克服するのか、そこを真摯に検討する必要があるように思います(以下本題です)。

さて、7月16日夕方の日経WEBニュースでは「SDGsに積極姿勢、企業の2割に 帝国データ調査」と題する記事が配信されています。帝国データバンクが実施したSDGsに関する企業調査によりますと、2割強の企業がSDGsに積極的な姿勢を示しているそうです。なお、配信の元ネタである帝国データバンクの調査結果はこちらです。

業種別にみると金融が42%と最多で、製造業が29%。SDGsへの対応が企業の社会的評価の向上に不可欠になりつつあるなか、大企業と中小企業の間で対応に差も生まれており、今後の課題になりそう、とのこと。

たしかに、「まだまだ2割しかSDGsに関心を示していない」ともとれそうですが、先日ご紹介したみずほFGの株主総会の様子をみておりましても、、もはやESG経営を軽視している時代ではなくなったと痛感します。

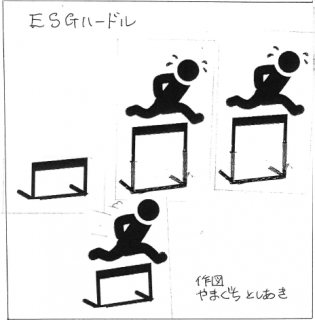

ESG経営に向けた資源の導入が、どれほど企業業績に影響を及ぼすのか、いろいろと意見が分かれるところではありますが、上図(当ブログ管理人作成)に示すとおり、同業他社との競争条件(ハードル)を低くして、競争を優位に進めるためには(資源導入も)避けられないところまでは来ているように思います(なお、図は単に私のイメージ図にすぎません)。

★★★★★★★

ところで、最近のESGの話題としては、①海外機関投資家や金融機関との対話においてサステナビリティ(持続性)への評価指標として重宝されていること、②コロナウイルス感染症によるパンデミックのもとで、社会的な課題を解決する企業としての評価が高まることと等が、しばしば指摘されるところです(もちろん、統合報告書等における上手な情報開示の能力も問われていますが)。

ただ、コンプライアンス経営を支援する仕事をしておりますと、どうもESGやSDGsという名目が、一定の経営目的を達成するうえで(良くも悪くも)巧妙に活用されている場面に遭遇します。

たとえばグループ経営管理やサプライチェーン管理の場面です。日本の会社法は単体中心の規律なので、企業集団の規制やステークホルダーへの配慮(社会的責任論)は会社法規制の枠外にあります(内部統制という概念は、いちおう企業集団にもありますが)。

そこで、最近はSDGsやビジネスと人権に関する指導原則等を活用してグループ内のコンプライアンスルールを定めたり、取引におけるエシックス・コードの順守を求めることが増えています。

リスクマネジメント全般ではありませんが、少なくとも企業集団のトップとしては、グループやステークホルダー全体のコンプライアンスへの配慮義務を尽くすためのツールとしての「ESGの意義」は次第に大きくなっているように思います。つまり「結合企業法制が存在しない」といった法の欠缺を、ESGやSDGsの精神が補完する役割を担っている、と考えられます。

これまでは国の力ではコントロールできないほど力の大きなプラットフォーマーが出現したために、国際間協調ルールとしてESGの精神が活用されるケースが多かったと思いますが、ローカルの場面でも活用されるケースは今後も増えるように予想しています。

ただ、一方において、ESGやSDGsの精神の名のもとに、実質的な下請いじめ、優越的地位の濫用、カルテル、特許侵害等の隠ぺいが横行していることにも注意が必要と考えます。親会社と同じレベルの環境基準を(人的資源の不足している)グループ会社や取引先に要請することは、相手先企業の労働への負荷を助長することになり、また環境技術に関する研究会と題して、実際には販売価格に関する協議会が仮装されていたり、オープンイノベーションの美名のもとで知財の使用許諾を強要する実態なども見受けられます(明らかな法令違反ではないが、私はコンプライアンス違反だと思います)。

上記日経の記事では「大企業と中小企業との姿勢の差が大きい」とありましたが、私は大企業がESG経営を推進することで、中小企業にしわ寄せが及ぶことに不安を感じます。

かつてCSR担当部署に長年在籍している社員の方々に向けて、「業績に何の責任も感じずに、社内できれいごとを並べて警鐘を鳴らす人たちはいいよねぇ」といった意味を込めて「ESGおじさん」とか「SDGsおばさん」と揶揄する声も聞かれましたが、今後は(企業の真意はどこにあるのかはわかりませんが)そういったインテグリティ溢れる真摯な職務については、様々な場面で活用される機会が増えるのではないでしょうか。今年は「ビジネスと人権に関する行動計画(NAP)」も日本で公表される予定です。益々投資家からESG経営に対する姿勢に注目が集まるはずです。

また、旧来の「ESGおじさん」「SDGsおばさん」に加えて、経営環境の変化にも耐えうるレジリエンスこそ競争優位の条件と認識されている今こそ、ESGに熱心であることから生じる「無形資産」や熱心でないことから生じる「負債」への定量的評価に注力する(新しいタイプの?)「ESGおじさん」が重宝されるかもしれません。上記帝国データバンクのアンケート講評でも「課題」とされていますが、やはり資源導入と企業の価値向上との「つながり」がわかりやすく説明できることが、ヤル気を起こすことになるのでしょう。

編集部より:この記事は、弁護士、山口利昭氏のブログ 2020年7月17日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は、山口氏のブログ「ビジネス法務の部屋」をご覧ください。