日本の金融機関のATM運営は高コストで割に合わなくなり、ATMの共同運営を模索する動きが活発化してきました。既に、三菱UFJと三井住友はATMからの引き出しや振り込みに関して相互開放を開始しています。

coffeekai/iStock

しかし、引き出しや振り込みが他行で可能になっても、通帳記帳はその銀行ATMに行かないとできません。

最近はネットバンキングの利用ができる金融機関も増えてきました。ただ、法人口座に関しては月額の手数料を取られたり、ネットサービスの使いにくさもあり、積極的に利用したいと思いません。

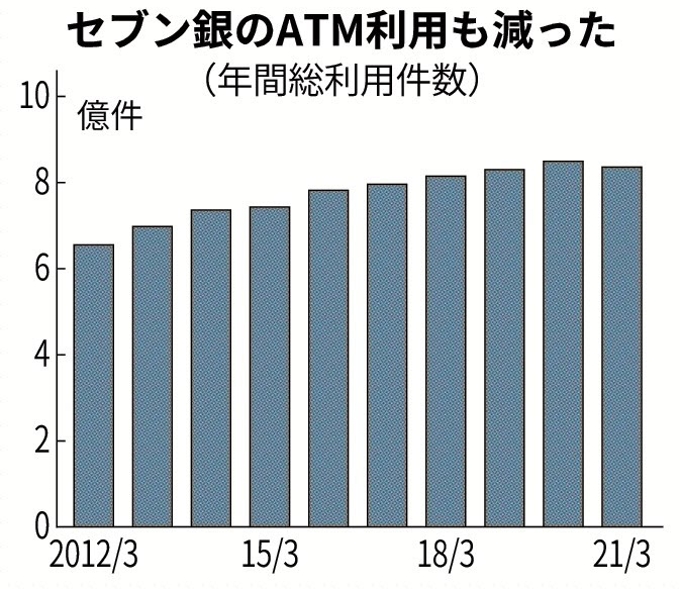

日本経済新聞によれば、日本でもキャッシュレス化が進み、セブン銀行でさえ、昨年度はATMの利用が減ったそうです(図表も同紙から)。

利用が減ってコストに見合わない金融機関のATMは集約して削減していくべきだと思いますが、そもそも、ATM削減の前に金融機関自体の存在価値を考えるべきではないでしょうか。

企業の銀行借入れのニーズが低下し、預金者への金利はほとんど0%。運用商品の提供でも、ネット証券には太刀打ちできない。厳しいことを言うようですが、そのような金融機関が競って駅前の一等地に店舗網を構える価値はあるのでしょうか。ほとんど差別化されていないサービスを、多くの金融機関が横並びで展開されても、利用者にとっては、メリットよりデメリットの方が大きくなります。

ATMの相互開放やネット銀行への集約といった小手先の生き残り策ではなく、銀行業務全体の統合を進めていかなければ、長期的に生き残れないのは明らかです。

公正取引委員会の独占禁止法上の問題もあるようですが、現状の日本国内の銀行、信用金庫、信用組合の数は、寡占化による弊害があるとは思えず、明らかに多すぎだと思います。

ATMの数を減らすより、まずはこのような金融機関の数を速やかに減らしていくことが先決でしょう。

編集部より:このブログは「内藤忍の公式ブログ」2021年5月4日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。