社会保険料が上がることが話題になっています。税金といえば消費税しか知らない人が多いようですが、他にも所得税と住民税があります。実は、いちばん重いのは社会保険料です。これは保険料という名前がついていますが、サラリーマンは天引きでとられる「賃金税」です。2021年6月14日の記事の再掲です。

社会保険料の負担の「全額」は所得の約30%

次の写真は、あるサラリーマン(Aさん)の給与明細ですが、基本給+手当約33万円のうち、厚生年金保険料として3万1110円が源泉徴収されています。健康保険料などと合わせて社会保険料を4万5492円負担しているので、負担率は13%のようにみえます。

あるサラリーマンの給与明細

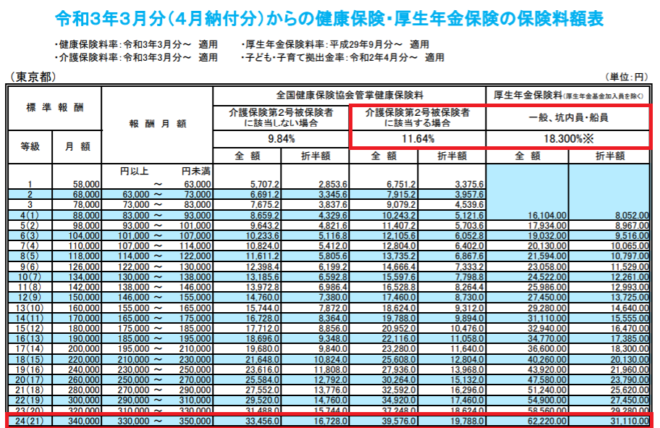

しかし会社が払う社会保険料は、それとは違います。次の表は、東京都の社会保険料ですが、普通のサラリーマンの負担する健康保険料は(介護保険を含めて)11.66%、厚生年金保険料は18.3%で、合計すると税込みの「報酬月額」の29.96%です。

東京都の社会保険料(全国保険協会)

ここで「全額」と「折半額」という数字に注意してください。サラリーマンの給料から差し引かれるのは折半額だけで、給与明細にもその額が書かれていますが、会社はその2倍を払います。これを「会社が半分負担してくれる」と思う人が多いのですが、経営者にとっては「全額」が人件費です。

Aさんの場合は、社会保険料の「全額」は健康保険料3万9576円と厚生年金保険料6万2220円の合計なので、もし確定申告すると、10万1796円の社会保険料を払うことになります(健康保険料は保険組合によって少し違います)。

経営者が社員を雇う時は、社会保険料を含む人件費で考えるので、正社員のコストはアルバイトより30%高くなります。これは赤字でも払わないといけない税金のようなものですから、そのぶん給料を下げます。つまり「事業主負担」は、手取りの減少という形で従業員が負担しているのです。

その代わり自己負担なしで年金がもらえるので得するような気がしますが、事業主負担がなければ、いま給料としてもらえるので、年金は単なる給料の後払いです。しかも企業年金は短期間で会社をやめるともらえないので、サラリーマンを会社にしばりつけるしくみになっています。

社会保険料の負担は「税金」の合計より重い

他方、消費税はいくら払うでしょうか。手取り(可処分所得)のうち消費支出は約70%なので、Aさんの場合、手取り30.8万円の70%(22万円)を消費すると、消費税はその10%だから2.2万円払うことになります。社会保険料の負担10.2万円は、このほぼ5倍です。

この関係は一般的にも成り立ちます。社会保険料は約30%で、所得税や住民税を引くと、手取りは報酬月額の60%ぐらいです。その70%を消費すると、報酬月額の42%を消費するので、消費税の負担は4.2%です。社会保険料の(事業主を含む)負担30%は、そのほぼ7倍です。

消費支出や所得税率は人によって違うので、この比率もちょっと違いますが、社会保険料の負担は、消費税の5倍から7倍です。ほとんどのサラリーマンが天引きされて気づかない社会保険料の負担は、所得税と住民税と消費税の合計より重いのです。

消費税をなくすとサラリーマンの負担が激増する

社会保険料というと、老後に保険金として返ってくるようなイメージがありますが、日本の賦課方式の社会保障は、いま働くサラリーマンが今のお年寄りの年金を払うので、税金と同じです。だから賃金税と呼んだほうがいいのですが、税金とちがって厚労省令だけで上げることができ、国会の同意も必要ありません。

今はお年寄りの人数が働くサラリーマンの半分を超えましたが、2050年にはほぼ同数になるので、ひとりの現役世代がひとりのお年寄りをささえる時代になり、国民負担率は70%になります。給料の7割が天引きされて、手元には3割しか残らないのです。

だから「消費税を廃止しろ」とか「5%に下げろ」などという無責任な野党に、だまされてはいけません。消費税は社会保障の赤字の穴埋めに使われているので、それがなくなると社会保険料がさらに上がります。

消費税を5%から10%に上げるのに、22年もかかりましたが、社会保険料はサラリーマンが気づかないので、これからもどんどん上がるでしょう。社会保障会計の赤字は毎年30兆円以上もありますが、いずれ将来世代が負担しないといけません。この「隠れ借金」は800兆円以上あると厚労省も認めています。

そういうわけで、よい子のみなさんの未来は明るくないのですが、これを解決する方法はあります。今のお年寄りに片寄った社会保障のシステムを、若い人にも平等な最低生活保障に変えることです。それがベーシックインカムベーシックインカムの考え方です。