グローバル・インテリジェンス・ユニット シニア・アナリスト 二宮 美樹

先日(2021年)6月4日(ロンドン時間)に開催されたG7財務大臣会合において「歴史的な」合意となった国際法人税(global tax)。

法人税の国際的な最低税率(global minimum tax)を「15%」とする米国案が最終的に通った形となった。イエレン米財務長官は「長年、世界は法人税率の底辺の競争を繰り広げてきた。この有害な動きを終わらせるための重要な一歩を踏み出した」と成果を強調した(参考)。

多国籍企業に対する世界的な課税の議論を前進させた今次G7財務大臣会合において議長を務めたのがリシ・スナック(Rishi Sunak)英財務大臣である。

リシ・スナック英財務大臣 出典:Wikipedia

ところが、彼の義父がインドにおける「多国籍企業」の大株主であることが明らかとなり注目を集めた。

その義父とは、インドの大富豪ナラヤナ・ムルティー(Narayana Murthy)(『フォーブス』誌によると総資産約31億ユーロ)である。米アマゾンが事実上支配しているクラウドテール(Cloudtail)社の大株主であり、世界に25万人以上の従業員を擁するInfosys Limited(NYSE: INFY)の創業者だ。同社は2020年には130億ドル以上の収益を上げ、時価総額は750億ドル以上に達している。2005年には、英エコノミスト誌の「最も賞賛されるグローバル・ビジネスリーダー10人」、2012年には『フォーチュン』誌による「現代の最も偉大な起業家12人」に選ばれ、フランスの最高勲章であるレジオン・ドヌール勲章や英国の大英帝国勲章なども受賞している(参考)。

現在、プリンストン高等研究所および国連財団の理事を務め、ニューヨークのフォード財団、ロンドンのHSBCおよびユニリーバの取締役も務めている人物だ(参考)。

ナラヤナ・ムルティー 出典:Wikipedia

クラウドテール(Cloudtail)社は米アマゾン社との提携によってインドで設立された合弁会社である。

しかし、ここで1つ気になる点がある。

アマゾンは世界最大級の企業であり、2020年の市場価値は1.6兆ドル、売上高は3,860億ドルに達している。ルクセンブルクの子会社は、欧州全域からの440億ユーロの売上収入に対し、2020年の法人税をゼロにしており、今回の法人税の国際的な最低税率(global minimum tax)における有力なターゲットとなっている・・・はずである。

ところが、今回のG7公式声明(コミュニケ)では、「10%を超える利益率(profit margin)」にのみ適用されるとなっており、これに則るならば、アマゾンは「除外」される可能性があると専門家が指摘しているのである(参考)。

実際、2020年の同社の利益率はわずか6.3%だった。多額の再投資を行っていることもあるが、市場シェアを獲得するために非常に低い利益率でオンライン小売事業を運営しているからだ。

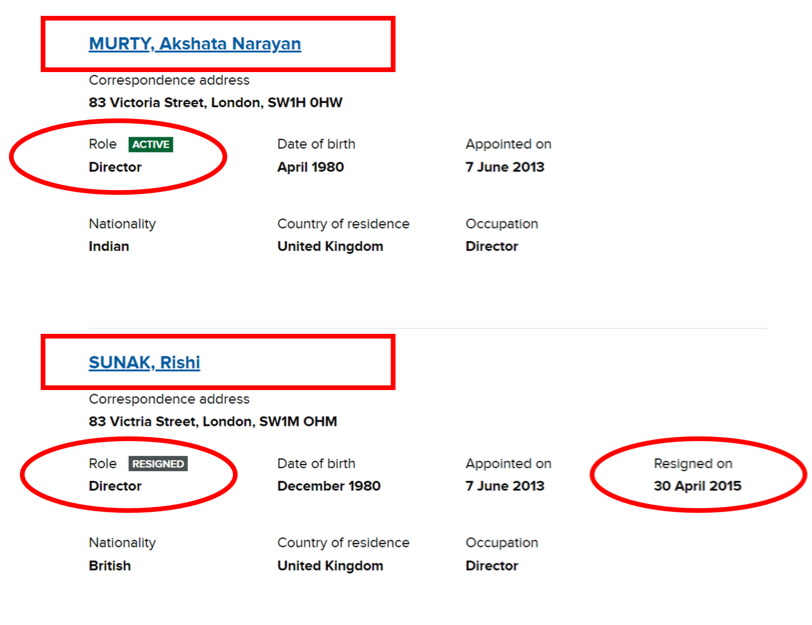

クラウドテール(Cloudtail)社はアマゾンにとってインド最大の販売会社である。その事業体の76%をナラヤナ・ムルティー(Narayana Murthy)の投資会社であるカタマラン・ベンチャーズ(Catamaran Ventures)社が所有している(参考)。

今回、義父のビジネスに「巻き込まれた」とする報道もあったものの、実際にはむしろその逆で、元々ゴールドマン・サックスや投資会社といった金融出身であるリシ・スナック自身、最近までこの会社の取締役を務めていた。

そして、英政界へ進出した2015年に退き、以降、彼の妻すなわちナラヤナ・ムルティー(Narayana Murthy)の娘が彼に代わって取締役となっている。まさにアマゾン・インドと大いに関係があるのである(参考)。

UKにおけるCatamaran Ventures社の法人登記情報 出典:UK Companies Houseより筆者作成

今次G7の直後にスナック英財務大臣が「ロンドン・シティ(City of London)」を国際法人税合意の「対象外」とするよう要請していたことも明らかになった(参考)。

実のところ、昨年(2020年)10月時点で経済協力開発機構(OECD)が発表した案では、銀行、保険会社、投資ファンドに加えて、鉱業や石油・ガス会社などの採掘産業を除外することが盛り込まれていた。

これに対し、米国は主に自国に拠点を置く大規模なハイテク企業が標的になることを防ぐため、これらの除外項目を削除する計画を今年(2021年)4月に発表した。その案が今回のG7財務会合で通ったのである。

英国と欧州(EU)が復活を求めているのは、この金融サービスと資源採掘企業に対する「カーヴアウト(除外措置)」である。

英国においては、EU離脱(BREXIT)に伴い、株式やデリバティブの取引に変化が生じている。離脱直後の今年(2021年)1月には、オランダにおける株式取引量が昨年(2020年)12月の4倍以上にまで増加し、もはや金融取引はアムステルダムにシフトしたとも言われている(参考)。

英国がロンドン・シティ(City of London)を国際法人税合意の「対象外」とするよう要請し、欧州は鉱業や石油・ガス会社などの採掘産業も除外することを求めているのに対して、米国は自国に拠点を置く大規模なハイテク企業が標的になることを防ごうとしている。

形を変えただけで、「国富の奪い合い」は引き続き行われている。

国際法人税を巡る今後の議論の行方を注視して参りたい。

■

二宮 美樹

株式会社 原田武夫国際戦略情報研究所(IISIA)

米国で勤務後ロータリー財団国際親善奨学生としてフランス留学。パリ・ドーフィンヌ大学大学院で国際ビジネス修士号取得。エグゼクティブ・コーチングファームでグローバル情報調査を担当、2020 年7月より現職。