bankkgraphy/iStock

前回まで:「2050年の排出量実質ゼロ②」はこちら

5. 主な欧州各国の排出実績

経済水準が低い国は、1人当りのエネルギー消費も低いために、CO2排出量が少なくなります。図-2で国名の後ろに*印を付けた国は、1人当りのGDPが3万USドル以下の国で、GHG排出量も概して少なくなっています。以下ではそれらの国を除き、データを追加してGHG排出量を紹介します。

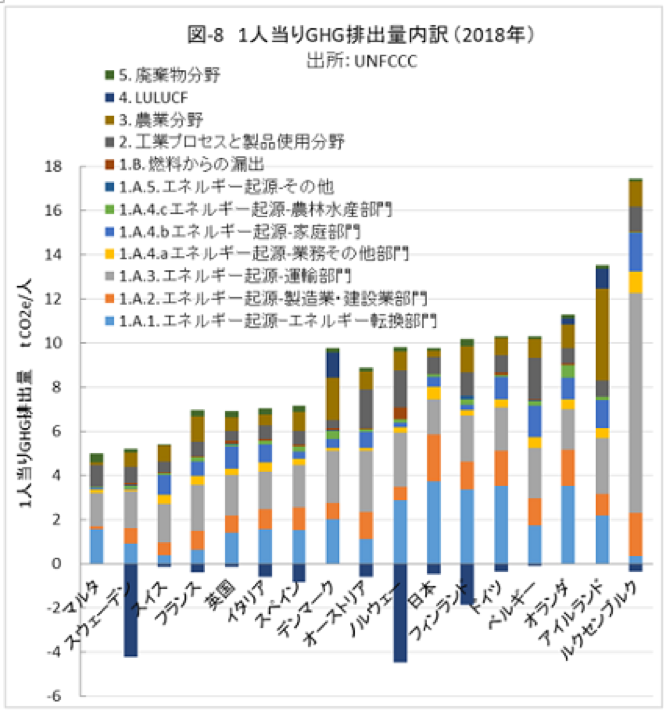

図-8に、2018年の人口1人当りGHG排出量を排出部門の内訳付きで示しました。マイナス側に示されているのはLULUCF分野の森林等によるGHG吸収量です。日本のGHG排出量は、グラフの中央より多い位置で、ドイツよりを僅かですが少ない値です。

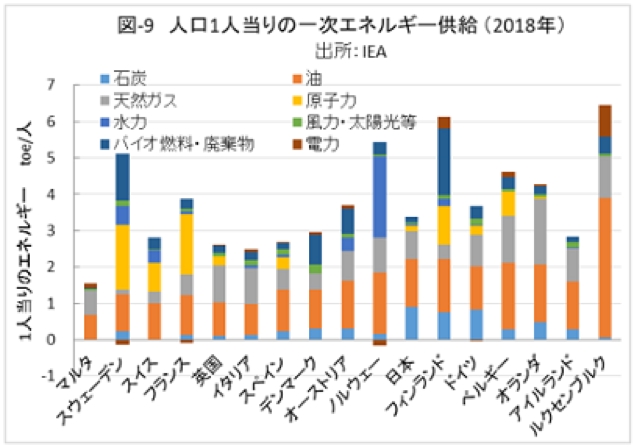

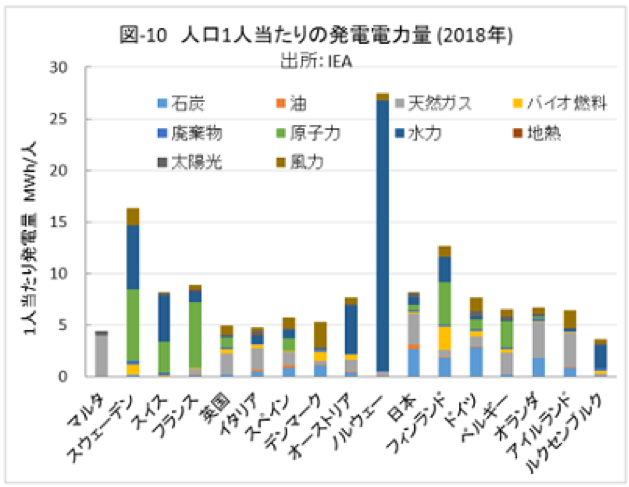

図-9と図-10には、各国の人口1人当たりの一次エネルギー供給量と発電電力量を、脱炭素化の進展度合いが分かるよう内訳を示しました。

6. 主な国に対するコメント

<GHGゼロに近いスウェーデン>

図-8で排出量が一番少ないマルタは、エネルギー多消費産業も無い地中海の小さな島国で、特にコメントする必要はないと思います。

現在、GHG実質ゼロの国は、幸せの国ブータンとアマゾン熱帯雨林に隣接するスリナムと言われます。EUでGHG実質ゼロに最も近い国はスウェーデンです。発電電力量で水力が38%を占め、原子力も42%、バイオ燃料、廃棄物、風力もあり、電力の脱炭素化率は99%近くに達しています。加えて、森林等の吸収分がGHG排出量の80%以上あるためです。

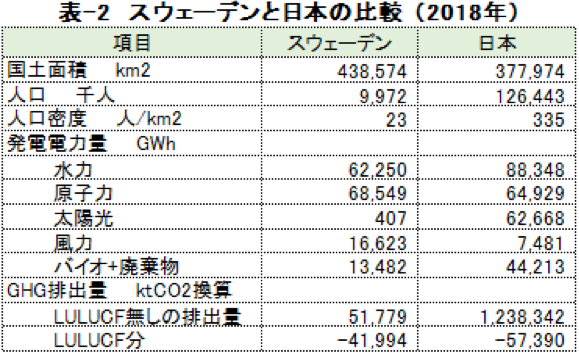

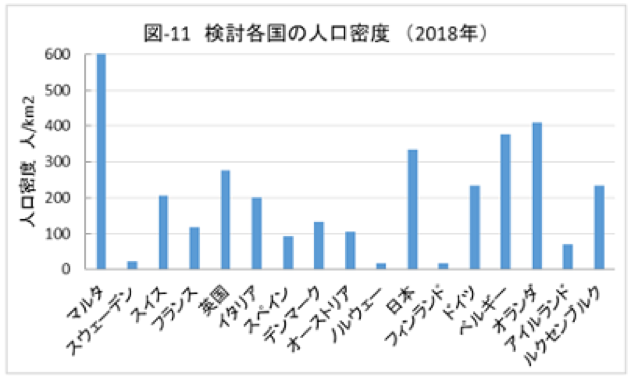

スウェーデンは、廃棄物のエネルギー利用など、環境問題に熱心であることは否定しません。しかし、それはGHG排出量が少ない理由の一部に過ぎません。GHG実質ゼロに近い要因は、人口密度が低いためです。

表-2に、スウェーデンと日本の比較を示しました。スウェーデンは日本より広い国土に、日本の10分の1以下の人口が住んでいます。水力発電や森林等のGHG吸収分であるLULUCFも日本より少ない値です。人口が少なく、GHG排出の総量が少ないため、人口1人当りでは図-8に示した評価になります。

図-11に、検討対象の欧州諸国の人口密度を示しました。スカンジナビア3国は人口密度が格段に低く、実質ゼロの達成が容易な国と考えられます。

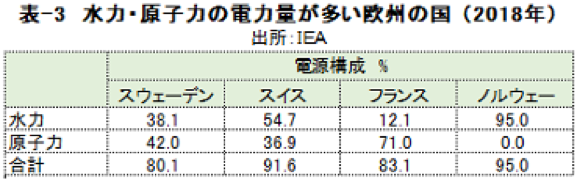

<水力・原子力の比率が高い国>

水力発電や原子力の比率が高い国は、排出量実質ゼロの達成が容易な国です。表-3に、それらの国を示しました。

ノルウェーを除けば、GHG排出量が少ない国です。ノルウェーは、北海油田を有する産油国で、原油や天然ガスの精製設備からの排出がGHGが多い要因になっています。化石燃料をほとんど使用しない時代になれば、ノルウェーの実質ゼロ達成も難しくないでしょう。

フランスは周知のように、原子力に全面的に依存している国です。スイスは、2030年までに1990年比で排出量を半減する対策を盛り込んだ所謂改正CO2法が、2021年6月の国民投票により僅差で否決されました。温暖化対策は必要と考えても、過大な規制や負担は避けたいという国民の意思を反映したものと思われます。

<変動型再エネ電源>

水力発電や原子力の比率が高い国は排出量実質ゼロが容易なのは、発電変動が大きい太陽光や風力発電への依存が少なくて済むためです。天候次第で発電量が変動する電源を、「変動型再エネ電源」と呼ぶことにします。

太陽光発電や風力発電の設備価格は低下し、世界で導入が進んできました。しかし、電力は常に需要と供給を一致させることが必要なため、変動型再エネ電力の比率が高くなると、発電量の変動対策が必要になります。

欧州では、風力発電や太陽光発電が導入されたことで発電容量が過剰です。また、各国を繋ぐ電力網が整備されており、電力の自由化が完了しているため、自国の発電電力量の過不足を、電力の輸出入で調整できます。電力過剰が予測される場合には、変動型再エネ電源の運転が優先され、火力発電を停止して調整されます。

しかし、排出量実質ゼロが進むと、化石燃料の火力発電は、CO2回収貯留(CCUS)を備えた設備しか残らなくなります。電力の需給調整のために暫くは残されていた火力発電も、運転可能な状態に整備しておくことは負担なため、いずれ無くなります。

太陽光発電は晴れた日の昼間しか電力を供給せず、雨天・曇天が1か月近く続くこともそれほど希ではありません。また、冬季の太陽光発電の発電電力量は夏季の約半分です。一方、風力発電の夏季の発電電力量は冬季の月の約半分です。また、偏西風が蛇行して風況が変わることもあります。天候の変化は常に起こります。電力は食糧と同様に不可欠なものですから、不測の事態であっても長期広域の供給停止は避けなければなりません。

重要な点は、火力発電が無くなると、欧州全域の電力網があっても、電力の需給調整ができなくなることです。揚水発電は電力需給調整の代表的手段ですが、容量が全く足りません。新たな調整手段が必要になります。リチウムイオン電池などの蓄電池、CO2の回収貯留(CCUS)設備を備えた火力発電、余剰電力を利用して水を電気分解して水素を製造することなどが想定されています。

リチウムイオン電池は太陽光発電と同様に高価です。CCUSはどれだけの立地があるか明らかでない上、大量のCO2を地下1000m以深に長期に貯留し続けることは、まともな考えとは思われません。水素は発電量の季節変動対策として、数か月間貯留して電力に戻すことや、移動体燃料としての利用、都市ガスなどの燃料合成などが想定されています。しかし、何れも経済性が課題です。恐らく、変動型再エネ電源の導入費用よりも、その発電変動の対策の方が多くの費用を要することになると思われます。

<デンマークの発電変動>

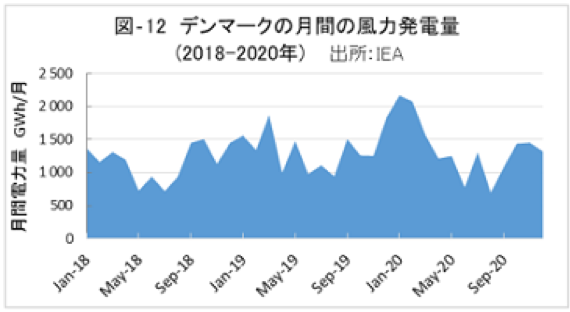

欧州で変動型再エネ電源の導入比率が最も高いのはデンマークで、2018年の発電電力量の実績で風力発電の比率が46%です。なお、太陽光発電は3%です。図-12に、2018年から3年間の風力発電の月間電力量の推移を示しました。1,000 GWh以下の月から2,000 GWh以上の月があることが分かります。

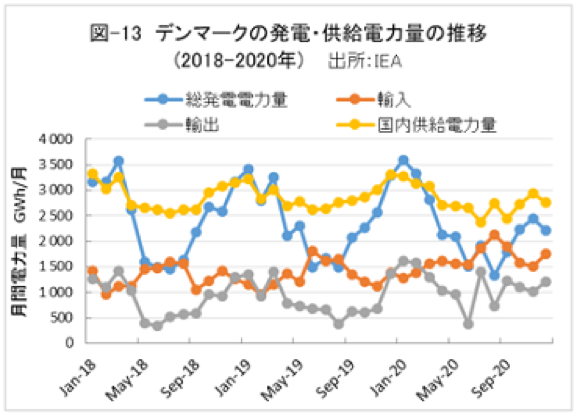

図-13に示した発電と電力需給のグラフからは、総電力需要に対応する月間の国内電力供給量は、およそ2,500から3,500 GWhの範囲にあるのに対し、総発電電力量は1,500から3,500 GWhの範囲で変動しています。両者のギャップを電力の輸出入で調整していることが分かります。

排出量実質ゼロの時代には、欧州全域で化石燃料を用いた火力発電がほとんど無くなるため、各国が電力網で繋がっていても、現在のような電力の輸出入はできないでしょう。各国は原則として、自国の変動型再エネ電力の発電変動の対策を、自国で行わなければならなくなると考えます。

<排出削減が顕著な英国>

図-8で英国、イタリア、スペインの3国は、人口1人当たりGHG排出量がほぼ同じで、国情も類似しています。但し、図-5に示したように、スペインは2018年のGHG排出量は、1990年に比べて増加しました。風力発電の比率は20%近くに増加したのですが、経済成長によるエネルギー消費が増大したためと思います。以下にGHG削減が顕著な英国と、日本にとって参考になる点が多いイタリアについて紹介します。

英国のGHG低減の第一の要因は、石炭から天然ガスへの燃料転換です。その他、1990年にはほとんどゼロだった風力発電やバイオマス発電が増加したこともGHG排出低減に寄与しています。

欧州の天然ガスは、LNGで輸入している日本と異なります。2013年のデータで欧州で天然ガスは、北海油田など域内生産が34%、ロシアからのパイプライン輸入が29%、ロシア以外からのパイプライン輸入が28%で、LNG輸入は9%に過ぎません。天然ガス価格もLNGより安価です。

英国はノルウェーなどと北海油田を領有しており、使用される天然ガスの約半分は自国で産出されたものですから、天然ガスへの転換は経済的負担が少なかったものと思われます。

欧州で大西洋や北海の沿岸は風力発電に適した地域です。特に英国北部のスコットランドは風況が優れ、英国は欧州で風力資源が最も豊富な国です。一方、バイオマス発電は、補助金制度の下で収益性があったために普及したと報じられています。但し、使用されたバイオマスの半分近くは米国から輸入されたものですから、世界が排出量実質ゼロに向かう時代には、容易にバイオマスを輸入することはできなくなるでしょう。

英国のこれまでのGHG削減は、図-4に示されるように顕著です。英国が排出量実質ゼロに積極的なのは、第一に風力資源が豊富であるためと思います。また、エネルギー多消費産業が少ないこともあると思います。人口1人当りで粗鋼生産量は日本の7分の1、セメント生産量は4分の1です。その他、生産量が減退している北海油田のフィールドが、CCUSの立地として有望と考えているのかもしれません。

今後排出量実質ゼロのため、天然ガスを風力発電主体に転換する場合、陸上風力が国土に林立することには異議が出て、原発を増やす途を選ぶことになるかもしれません。英国で多数の洋上風力を経済的に設置できるかは不確かです。欧州全域で火力発電がほとんど無くなった時代に、英国が風力発電の大きな発電変動のもとで、電力の需給を調整するには、風力発電の導入よりもかなり大きな経済負担を伴うことになるでしょう。

<原発を廃止したイタリア>

イタリアは、チェルノブイリ原発事故後の1987年国民投票で原発廃止を決め、1990年までに全原発を封鎖したことが、電力供給に影響を及ぼしています。国内電力供給量の約14%が輸入電力であり、恒常的な電力不足にあると言われます。

GHG削減は主に、1990年時点で発電量の50%近くを占めていた石油火力の天然ガスへの転換と、再生可能エネルギーの導入によるものです。イタリアは、日本と同様に風況の良い立地が乏しく、風力発電より太陽光発電の方が多い欧州で数少ない国です。2018年の電源構成で再生可能エネルギーは、太陽光が7.8%、風力が6.1%、バイオが5.8%、水力が17.4%、地熱2.1%などです。

排出量実質ゼロを達成するには、現状の電力の約3分の1を占める再生可能エネルギーを大幅に増やすことが必要になります。水力や地熱、バイオの増加の余地は少なく、風力発電の立地が乏しいため、日本と同様に太陽光発電に依存することになります。発電量だけは確保できるかもしれません。しかし、現状でも14%の電力を輸入していることを考えれば、発電変動対策を施して安定に電力を供給できるかは疑問です。

<類似のドイツと日本>

日本の人口はドイツの約1.5倍、国土面積はほぼ同じです。1人当りのGHG排出量もほぼ同じです。また、1人当りのエネルギー消費量やGDPも近い値です。工業生産の規模が大きいことなど、国情が似ているためと思います。

EUの検討諸国と比べ、ドイツと日本は1人当りのGHG排出量が多い部類ですが、図-8でエネルギー転換部門と製造業等の部門のGHGが多いことが主な要因です。前者は、石炭から低炭素燃料への転換が遅れているためです。日本は安定確保の観点でエネルギーの多様化政策をとってきたため、石炭使用の削減が遅れています。ドイツは、国内で産出する低質の褐炭を石炭火力で使用しており、設備寿命が残っている設備の廃止が計画通りに進まないようです。

製造業等の部門のGHGの多さは、例えば英国やフランスと比べ、日本やドイツは、鉄鋼業などエネルギー多消費産業の規模が大きいためです。日本の鉄鋼業は、日本のGHGの13%を排出しています。日本が鉄鋼業を止めて、その分の鉄鋼生産がエネルギー効率の悪い国に移行すれば、世界全体ではGHG排出量が増加します。

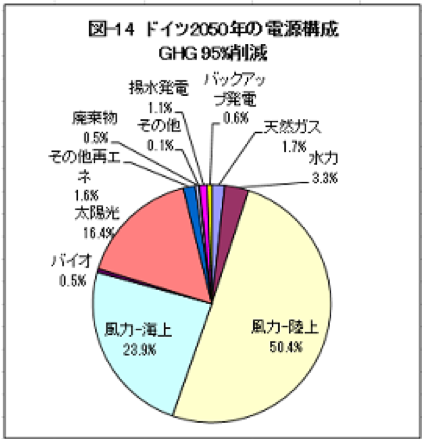

日本には排出量実質ゼロのシナリオがありません。ドイツは2010年に、2050年までの長期エネルギー戦略 “Energy Concept” を公表し、その後もGHG削減の長期シナリオの作成、見直しを続けています。2016年に公表された”Climate Protection Scenario 2050″には、GHGを80%と95%削減するシナリオが示されています。何れも原発やCCUSを使用せず、現在技術の延長線上で達成するシナリオで、技術革新を前提としたものではありません。

図-14はGHGを95%削減するシナリオの電源構成です。消費エネルギーを低減した上で、極力電化した場合の電源構成です。ドイツは水力発電が数%と少なく、陸上と洋上風力発電合計で74%の電力を供給する計画になっています。太陽光発電は風力発電の22%と少ない想定です。ドイツ北部の北海沿岸は風況が良く、一方、風況が悪いドイツ南部に太陽光発電が想定されています。発電量の少ない太陽光発電を、昼間のピークロード対応とすれば合理的な計画です。

風力や太陽光発電の変動対策として、欧州送電網の増強に加え、北海を挟んで隣接するノルウェーの揚水発電と接続する高圧ケーブルを順次増強する計画になっています。前述のようにノルウェーは、電力の95%を水力で供給している水力資源の豊富な国です。

しかし、ドイツのGHG低減は計画通りには進捗していません。経済負担が大きいことが理由でしょう。昨今の温暖化防止の世界的気運の高まりの中で、GHG削減が本当に進展するか注視する必要があると思います。

ドイツと比較して日本のGHG実質ゼロの達成は、風力発電の立地が乏しいことが大きな負担です。日本はイタリアと同様に太陽光発電をメインとする計画になります。日本にCCUSの立地が充分にあるかも不確かです。日本は風力発電の少なさを、ドイツより多い水力と原子力でカバーする必要がありますが、原子力の扱いも不透明です。

日本は2050年にGHG実質ゼロを目指すことを表明しました。その達成は技術革新を前提にしていますが、先ずは、たたき台であってもGHG実質ゼロ達成のシナリオを示すことが重要と考えます。

次回:「2050年の排出量実質ゼロ④」に続く

【関連記事】

・2050年の排出量実質ゼロ① 〜 250年続いた社会の大変革

・2050年の排出量実質ゼロ② 〜 EUのGHG排出実績と日本

■

田中 雄三

早稲田大学機械工学科、修士。1970年に鉄鋼会社に入社、エンジニアリング部門で、主にエネルギー分野での設計業務、技術開発に従事。本原稿詳細は、筆者ウェブページと、アマゾンkindle版「常識的に考える日本の温暖化防止の長期戦略」をご覧下さい。