黒坂岳央(くろさか たけを)です。

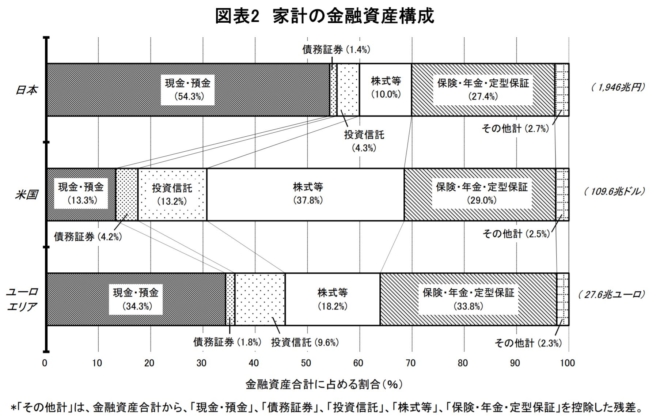

日本人はとにかく現金での貯蓄が大好きな国民性と言われる。本当だろうか?その真相を解いてくれるデータが存在する。日本銀行のデータによると、アメリカ・ヨーロッパと比較した場合に日本人の現金比率が高いことが分かる。

出典:日本銀行

もちろん、人によって個人差はある。だが、少なくとも統計データ上は「日本人は現金での貯蓄を好む傾向」は肯定されるだろう。筆者はこの現金を溜め込む気質は、お小遣い制度がその一端を担っていると考えている。そして全てではないが、部分的に影響を受けている可能性を否定しない。

このお小遣い制度は現代社会を生きる上では、ネガティブなインパクトを与えると考えている。一応、お断りしておくが、筆者は貯金やお小遣い制度そのものを0-100の二元論で語る意図はない。各人の状況や価値観によって、メリットとデメリットの両方を内包しているからだ。だが今回は新しい視点の提供をする意図を持って、デメリットにフォーカスした考察をお届けしたいと筆を執ることにした。

AH86/iStock

日本人とお小遣い制度

日本人の多くは、子供の頃のお小遣い制度で初めてお金に触れる。筆者もご多分に漏れずそうだった。確か初めてのお小遣いは500円だったと記憶している。その際、「欲しいものはお金を貯めて買いなさい。一括で変えないものは不相応」などと教育を受ける。つまり、5000円のプラモデルがほしければ、10ヶ月お金を貯めて買うという具合だ。

さらに日本にはお年玉という臨時収入もある。年に一度、親戚や両親から一人数千円から、1万円の現金を受け取る。子供にとっては数カ月分の大きなボーナスにあたるので、気分も高揚する。そのボーナスを「散財せず、貯金しなさい」と銀行預金に促された経験者もいるはずだ。

このお小遣い制度は、大人になってからも変わらない人も多い。結婚をすると働いて得た給与の内、2-3万円を好きに使えるお小遣いに設定する夫婦は珍しくない。そうなると独身時代は給料が丸ごと自由に使えるお金だったが、結婚を機にその金額は10分の1くらいになってしまうことになる。

このような具合に、日本では子供の頃から大人になっても続く「自由に使えるお金はお小遣いで受け取り、残りは貯金するもの」という教育を受ける人が他国に比べて傾向にある。

お小遣い制度の3つの問題

だが、この制度には根本的な問題に感じる点がある。

まず1つ目に貯蓄がすぎると、時間をムダにするということだ。たとえば大学入学の時点でまとまった資金を支払える裕福な家庭は極めて限定的である。日本の大学は4年間で300-500万円ほど必要となるが、それが貯まるまで働くとなると効率性は悪くなる。入学前に頑張って学費を貯めるより、卒業後に大卒者として学費を支払う方が明らかに合理的だからだ。奨学金はこの合理性を実現させるための優れた制度だ。

「若者に借金をさせるのはケシカラン」とまるで奨学金自体を敵視するようなコメントを見かけることがある。だが、筆者からすれば「入学前に学費を作るために、若い時期をムダを使わせることこそケシカラン」と反論したくなる。自動車や家も同じだ。マイホームを現金で払える人など、ほとんどいない。

そして2つ目はお金というものは使わなければ、決して上手にならないということだ。そのため、貯金ばかりしていると、年をとって貯金は上手になっても、お金の使い方が子供レベルのままの大人が出来上がってしまう。使うお金以上のリターンが見込める、スマートな使い道がわからないでお金を貯め続けている人も多いだろう。その結果、はじめての投資で大きくレバレッジをかけ、FXや株取引で一夜にしてすべてを失う。

また、退職金の虎の子で蕎麦屋やカフェを起業して資金を失う人もいる。このような人物が取り沙汰されるのは、お金の使い方を練習してこなかったからでは?と感じる。若い頃は散財して痛い経験をすると宝になる。時間があれば取り戻せるし、そもそも散財できる金額は小さいからだ。だが、時期が後期にずれると悲劇になる。

3つ目に経験が蓄積されない問題だ。人生は何をするにも、お金がかかる。投資、買い物、旅行、人付き合いなど一挙手一投足にお金がかかる。お小遣いでお金を貯めることばかりに励むと、必然的にお金のかからない遊びばかりになる。最近だとインターネットサービスや、格安サブスク型でのサブカル消費だろうか。

資本主義社会の本質は競争社会である。あらゆる場面で他者との比較がなされる社会において「その人にしかない経験談」には大きな価値が生まれる。そのようなユニークな経験をするにもお金が必要だ。お金を使わずに貯めてばかりだと、現金預金はあっても経験預金のない人物になってしまう。

お金を使うアメリカ人

翻ってアメリカ人はお金を使う国民とされる。

The Kids Allowance Reportのデータによると、アメリカ人の子供は日本人より数倍のお小遣いを受け取り、さらにお駄賃制度で自ら稼ぐ。異なるのは金額だけではなく、使い道だ。

日本では、子供の洋服など必需品は親が子供に変わって購入する。だが、アメリカ人は自分で選んで買う。つまり、これがお金の使い方の訓練になる側面がある。また、上記日本銀行のデータからも分かる通り、日本人に比べて投資をする人は圧倒的に多い。

誤解のないようにしたいのは、「アメリカ人はお金の使い方が日本人より上手だ」と手放しに褒めているわけではない。実際、アメリカではお金の使いすぎで借金のしすぎや、クレジットカード債務などの問題を抱えている。どこの国でもお金の使い方が上手な人、下手な人はいる。

個人差も大きいし、あくまで肌感覚での話だが、日米の大きな差を高額所得者たちで感じられる。日本では部長や役員など年収1000万円以上稼ぐ、高額所得者でも、お小遣い制度でやりくりしている人は驚くほど多い。筆者が東京で会社員をしていた頃、お酒の席でも「うちはお小遣いだから、部下に気前よく奢れない」と吐露する人はいた。会社では出世競争に打ち勝った成功者のように見えても、私生活は意外なほど質素で節約に励む人は多くみてきた。

一方、アメリカでは同じエグゼクティブが投資や消費に旺盛に感じられる。勤務先のアメリカ人会社役員は、海外に不動産投資をしていたり、株取引をしているとお酒の席で語ってくれた。会社員でも投資に励むアメリカ人を見てきたが、同じようなことをする日本人の重役はあまり見たことがない。

◇

幼い頃からのお金の習慣は、その人物のファイナンシャルリテラシーに強く影響する。子供の頃からはじまり、大人になっても続く日本のお小遣い制度は、日本円が強く、高金利な時代にはポジティブに作用することが多かった。だが、現代のようにお金を使って差別化できる体験を買うことが、これまでになく肯定される時代においてはマイナスに影響する点もあると個人的には思うのだ。

■最新刊絶賛発売中!

■Twitterアカウントはこちら→@takeokurosaka

■YouTube動画で英語学習ノウハウを配信中!