大変遅ればせながら、12月FOMCのレビューをお届けします。

12月14~15日開催の米連邦公開市場委員会(FOMC)では、市場予想通りFF誘導金利目標を0~0.25%で据え置いた。一方で、声明文では11月の議会証言でパウエルFRB議長が言及したように、インフレ警戒を受け物価上昇は「一時的」との文言を取り下げた。

また、資産買入の縮小規模を従来の150億ドル(米国債:100億ドル、住宅ローン担保証券:50億ドル)から300億ドル(米国債:200億ドル、住宅ローン担保証券:100億ドル)への引き上げを決定。予定通り進めば、2022年3月にテーパリングを終了する見通しだ。

さらに、声明文で物価が2%超を上回って推移するなか、雇用の最大化が達成できれば利上げを行うと示唆。パウエルFRB議長の記者会見では「雇用の最大化に向け、急速な進展がみられた」と発言しており、そう遠くない時期に利上げを開始する考えを寄せた。

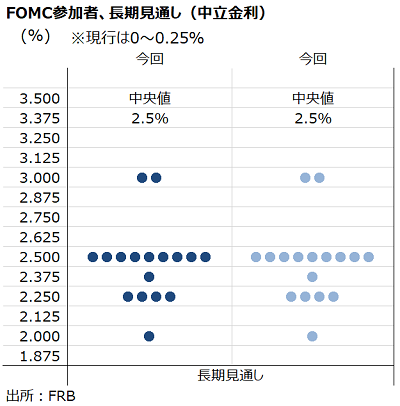

こうした見解に表れる通り、経済金利見通し(SEP)では、18名の参加者全員が2022年の利上げを見込み、従来の9人から増加した。そのうち12名は3回以上の利上げを見込む。ただし、2024年の利上げ見通しは2回とし従来の3回以下となった。結果、2024年までの利上げ見通しは8回と、前回の7回から小幅増にとどまった。インフレ警戒での利上げペース加速は2022年のみとなり、以降は成長下支えを意識しながら舵取りする公算が大きい。実際、FOMC参加者の中立金利(緩和的でも引き締め的でもない金利水準)とされる長期金利予想は2.5%で据え置かれ、2024年までのFF金利上限見通しの2.25%はこれを下回り、利上げを行っても理論上は緩和的な金融環境が維持されよう。

声明文の変更点は以下の通り。 修正箇所は、取り消し線と太字下線部をご参照。

FOMC Wikipediaより(編集部)

【緩和策の確約】

※2020年4月以降、据え置き継続。

「FOMCは、困難なときを迎える米国経済を支援すべく、あらゆる手段を活用すると確約し、その上で最大限の雇用と物価安定の目標を推進する」

【景況判断】

前回:「ワクチン接種の進展と、力強い政策支援を受けて、経済活動や雇用は強まり続けた。パンデミックにより最も悪影響を受けた業種は、足元数ヵ月の間に改善しているが、夏頃の新型コロナ感染者数の増加が回復を鈍化させている。物価は、一過性と見込まれる要因を反映し高止まりしたままだ。パンデミック下で生じた需要と供給の不均衡と、経済活動の再開により、一部セクターでの大幅な価格上昇につながった。経済、そして家計と企業の信用の流れを支援するための政策手段をある程度反映し、全体的な金融環境は緩和的であり続けた」

↓

今回:「ワクチン接種の進展と、力強い政策支援を受けて、経済活動や雇用は強まり続けた。パンデミックにより最も悪影響を受けた業種は、足元数ヵ月の間に改善しているが、引き続きコロナの影響を受けている。雇用の増加は足元数か月にわたり堅調で、失業率は大幅に低下した。パンデミック下で生じた需要と供給の不均衡と、経済活動の再開により、引き続き高水準のインフレに繋がった。経済、そして家計と企業の信用の流れを支援するための政策手段をある程度反映し、全体的な金融環境は緩和的であり続けた」

※米11月CPIが前年同月比6.8%と約30年ぶりの水準へ加速したため、物価高止まりにつき「一時的と見込まれる」を削除。需給の不均衡即ち供給制約などを取り上げ、物価高止まりが継続するとの見方にシフト。

【政策金利、金融政策の方針】

前回:「経済の道筋は、ウイルスの状況に大きく依存し続ける。ワクチン接種の進展と供給制約の緩和が、経済活動や雇用の継続的な拡大とインフレ率の抑制を支えると期待される。経済見通しのリスクは残存する。

委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会は物価が執拗に長期的な目標以下で推移してきたなか、委員会はインフレ平均値がいずれ2%で推移し、長期インフレ見通しも2%でしっかりとどまるよう、物価が暫くの間、わずかに2%を上回ることを目指す。委員会は、金融政策における緩和的な姿勢をこれらの目標が達成されるまで維持すると見込む。

委員会は、FF金利誘導目標レンジを0~0.25%で据え置くことを決定、労働市場が雇用の最大化に則した水準に達し、インフレが2%へ上昇し暫くの間ゆるやかに2%を上回る軌道をたどると委員会が評価するまで、この目標レンジを維持することが適切と見込む」

↓

今回:「経済の道筋は、ウイルスの状況に大きく依存し続ける。ワクチン接種の進展と供給制約の緩和が、経済活動や雇用の継続的な拡大とインフレ率の抑制を支えると期待される。経済見通しのリスクは、新たな変異株を含め残存する。

委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを0~0.25%で据え置くことを決定した。物価が一定期間にわたり2%を超えて推移しているため、委員会は労働市場が雇用の最大化に則した水準に達するまで、この目標レンジを維持することが適切と見込む」

※オミクロン株の感染拡大を受け、文言を追加。一方で、米11月CPIやPCEデフレーターなど物価が目標値2%を大幅に上回る状況下、雇用の最大化が達成すれば利上げを行うとフォワード・ガイダンスを調整。

【量的緩和】

前回:「昨年12月以降、経済が委員会の目標に向けさらに著しい進展を遂げたことを踏まえ、委員会は資産買入ペースの縮小開始を決定、米国債を月100億ドル、政府機関の保証を得たMBSを月50億ドルずつ縮小していく。今月後半から開始し、委員会は米国債の買い入れ額を月700億ドル、MBSを月350億とする。 12月の買入額は、毎月米国債を600億ドル、MBSを300億ドルとする。

委員会は、毎月の資産買入の縮小ペースにつき同程度が適切と判断するが、仮に経済見通しの変化によって正当化されるならば、資産買入ペースを調整する用意がある。FRBによる現行の資産買入は市場の円滑化や、緩和的な金融環境を促進し続け、家計と企業の信用の流れを支援していく。

金融政策の適切なスタンスを評価する上で、委員会は経済見通しに係る最新の情報が与える示唆を注視し続けていく。委員会の目標達成を妨げるリスクが表面化した場合、金融政策の姿勢を調整する用意がある。

委員会は公共衛生や労働市場、物価から生じる圧力やインフレ見通し、金融動向は国際情勢など、広範囲にわたる情報を考慮に入れて評価していく」

↓

今回:「物価動向と労働市場における一段の改善を受け、委員会は資産買入の買入ペースを米国債につき月200億ドル、政府機関の保証を得たMBSを月100億ドルずつ縮小することを決定した。22年1月から、委員会は米国債の買い入れ額を月400億ドル、MBSを月200億ドルとする。

委員会は、毎月の資産買入の縮小ペースにつき同程度が適切と判断するが、仮に経済見通しの変化によって正当化されるならば、資産買入ペースを調整する用意がある。FRBによる現行の資産買入は市場の円滑化や、緩和的な金融環境を促進し続け、家計と企業の信用の流れを支援していく。

金融政策の適切なスタンスを評価する上で、委員会は経済見通しに係る最新の情報が与える示唆を注視し続けていく。委員会の目標達成を妨げるリスクが表面化した場合、金融政策の姿勢を調整する用意がある。

委員会は公共衛生や労働市場、物価から生じる圧力やインフレ見通し、金融動向は国際情勢など、広範囲にわたる情報を考慮に入れて評価していく」

※テーパリング加速を決定。それに合わせ、文言を調整。

【票決結果】

1、3、4、6、7、9、11月に続き全会一致。20年11月以降、10回連続となる。FOMC投票権保有者は11名で、そのうちFRB正副議長、理事、NY地区連銀総裁の6名が常任、地区連銀総裁は1年間の輪番制で4名となる。今年の地区連銀総裁投票メンバーはリッチモンド地区連銀のバーキン総裁、アトランタ地区連銀のボスティック総裁、サンフランシスコ地区連銀のデーリー総裁、シカゴ区連銀のエバンス総裁。

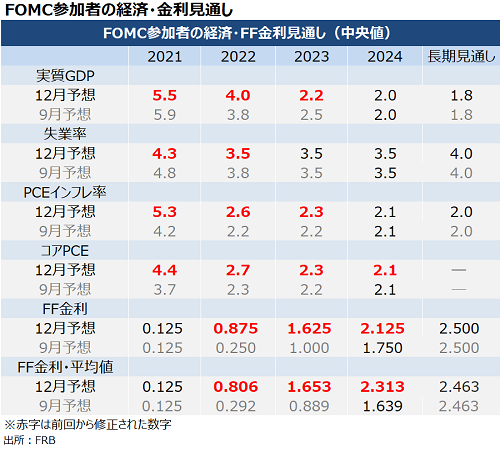

【経済・金利見通し】

経済見通しのうち、注目ポイントは以下の通り。

・成長率はデルタ株感染拡大を受けた個人消費の鈍化や供給制約にいる自動車などの減産を受け2021年は下方修正したが、22年は引き上げた。23年を下方修正したものの、24年は据え置き潜在成長率2% 超えを見込む。

・失業率は堅調な成長のほか、労働参加率の低迷を一因に21、22年共に改善方向へ修正。

・物価見通しは24年を除き、全体と食品とエネルギーを除くコアそろって上方修正。24年まで全体とコア合わせて目標値2%を上回って推移する見込む背景は、積極的な利上げを通じたインフレ抑制を行わない可能性を示唆か。

チャート:12月FOMCの経済金利見通し

(作成:My Big Apple NY)

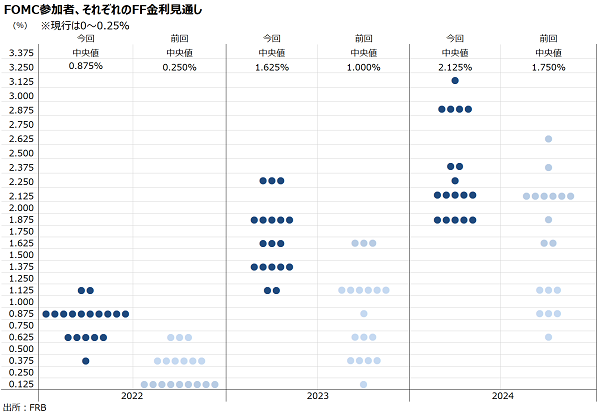

【ドットチャート】

・18名の参加者のうち2022年に利上げを見込む者は前回9名→全員に。12名が3回以上の利上げを予想。

・23年は前回と同じく3回を予想、ただし24年は前回の3回→2回に修正。2024年までの利上げ回数は前回の7回→8回に。

・長期見通しは前回と変わらず。なお、引き続きセントルイス地区連銀のブラード総裁が提示していないもようだ。

チャート:ドットチャートによれば、2022年を軸にタカ派寄りへシフト

(作成:My Big Apple NY)

(作成:My Big Apple NY)

【パウエルFRB議長の記者会見、質疑応答のポイント】

〇インフレ加速は一時的との見解を撤回し、テーパリング開始並びに加速を決定した理由

Q&A→「レーバーデー(今年は9月6日)の後、インフレ圧力が予想以上に大きく、長引くことが明白となったほか、11月FOMC直前に発表され米Q3雇用コスト指数が上振れしたため、テーパリングを決定した。その後まもなく発表された米11月雇用統計は力強い結果で、米11月CPIもインフレ過熱を示し、テーパリング加速を必要と考え、その方向で取り組んだ」

〇利上げについて

Q&A→「経済は雇用の最大化へ向け、急速に進展している・・・テーパリングは2会合後に終了するが、適切な時期に利上げを行う」

Q&A→「雇用の最大化とは、失業率や労働参加率、求人、賃金など広範な指標などで構成される。ヘッドラインや雇用の伸びだけではなく、広範囲かつ異なる人口動態など包括的に捉えていく」

Q&A→「最大限の雇用への回帰に対する2つの大きな脅威の一つは実際のところ高インフレ、もう一つはパンデミック・・・我々が必要としているのは過去40年間に目にしてきたような、長期の景気拡大を再び実現することだ」

〇保有資産の縮小について

Q&A→「縮小開始の時期については何も決定していない」、「今後の会合で検討する決定事項だ」

〇労働市場、経済について

冒頭の原稿→「雇用の最大化へ向け、急速な進展がみられた」

Q&A→「(労働参加率が低い理由は)経済を十分刺激していないからではなく、労働力側の問題で、コロナへの警戒、託児所や介護施設の不足、株高など資産効果を受け共働きの必要性が低下したことなどが挙げられ・・(コロナ前の水準を)早々に回復しそうもない」

Q&A→「(オミクロン株の感染拡大でも)テーパリングは適切で・・・個人消費はQ4に力強く回復すると見込む」

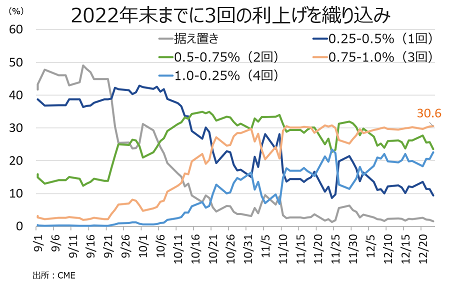

――22年1月からテーパリング加速を開始し、米国債を200億ドル、MBSを100億ドルずつの縮小を継続するならば、2022年3月に終了する見通しです。市場の関心は既に利上げに移っており、パウエルFRB議長が利上げの条件である雇用の最大化の急速な進展に言及したため、FF先物市場でみた利上げ織り込み度は、22年3月15~16日開催のFOMCで1回目、22年6月14~15日開催のFOMCで2回目、中間選挙を控えるため9月は見送られ、12月13~14日開催のFOMCで3回目が織り込まれています。いずれにしても、金融市場は上半期までの利上げ開始、22年末までに3回の利上げを織り込む状況です。

チャート:2022年3月FOMCの利上げ織り込み度、利上げ開始を示唆

(作成:My Big Apple NY)

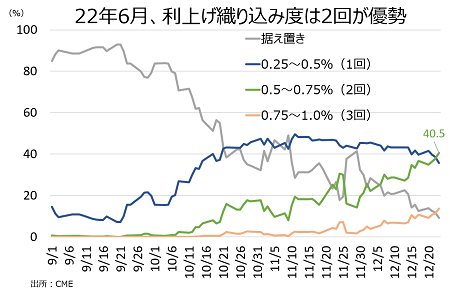

チャート:2022年6月FOMCの利上げ織り込み度、2回を示唆

(作成:My Big Apple NY)

チャート;2022年12月FOMCの利上げ織り込み度、3回目を示唆

(作成:My Big Apple NY)

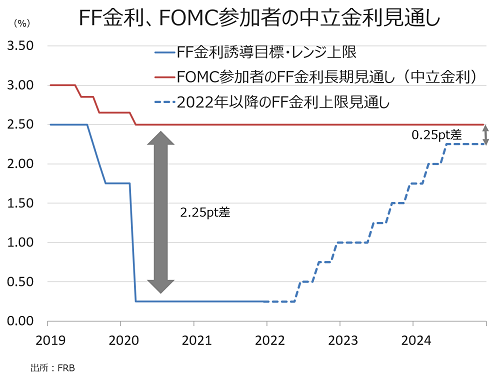

経済・金利見通しのうち、FF金利の長期見通しは前回に続き2.5%でした)。FF金利の長期見通しは、FOMC参加者にとって中立金利、つまり緩和的でも引き締め的でもない金利水準とされる。今回、2024年までのFF金利見通しは22年:3回、23年:3回、24年:2回の合計で、実現すれば2.00~2.25%と、中立金利以下となります。従って、金融政策は緩和的と解釈され、積極的利上げにより景気を冷やす可能性は低いでしょう。

チャート:FOMC参加者の見通しに基づく利上げ見通しと中立金利

(作成:My Big Apple NY)

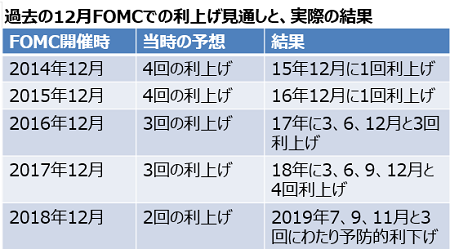

経済動向次第では、利上げペースの減速も視野に入れておきたい。なお、2015年12月から18年12月に9回利上げを行った際、利上げを開始前の2014年12月及び利上げに踏み切った2015年12月時点で、FOMC参加者はそれぞれ翌年に4回の利上げを予想していましたが、実際は1回しかできませんでした。

チャート:過去の12月FOMC見通しと、実際の結果

(作成:My Big Apple NY)

もちろん、当時は低インフレと低成長による「長期停滞(secular stagnation)」の懸念が立ち込め、現在とは状況がまるで違います。果たしてThis time is differentとなるのか、そのカギはインフレ動向が握ります。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2021年12月26日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。