米10〜12月期実質国内総生産(GDP)速報値は前期比年率6.9%増と、市場予想の5.7%増を上回った。前期の2.3%増から大幅回復。6期連続でプラス成長を遂げた。成長けん引役は民間投資に含まれる在庫投資で、成長の約7割を占めた。その他、オミクロン株感染拡大の影響は12月後半に顕著となるなか、GDPの7割を占める個人消費も年末商戦に押し上げられた。

kokouu/iStock

米7~9月期の実質GDP成長率・前年同期比は5.5%増と、こちらも前期の4.9%増を上回った。2021年通期は前年比5.7%増と、1984年以来の高い伸びを記録した。個人消費が5.3%ポイントの寄与となり全体の9割を占め、GDPを押し上げた。

チャート:通期の実質GDP成長率、21年に急回復

(作成:My Big Apple NY)

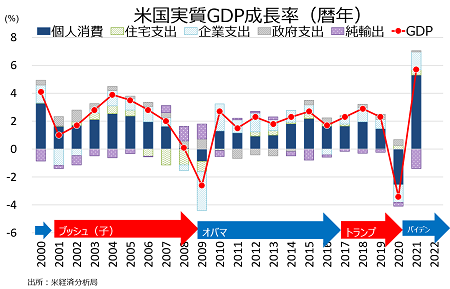

再び四半期ベースのGDPに視点を戻すと、米経済の寄与度は項目別に以下の通り。前述の通り、前期に続き成長をけん引したのは企業支出のうち在庫投資となり、全体の7割を占めた。個人消費も底堅い。一方で、21年9月6日に終了した失業保険給付上乗せなどを受け、政府支出はマイナスに転じた。純輸出は5期連続でのマイナスを経て、横ばいとなった。

・個人消費 2.25%pt、6期連続でプラス>前期は1.35%pt

・企業支出 5.15%pt、2期連続でプラス>前期は2.05%ptのプラス、20年7~9月期以来の高水準

・住宅投資 0.03%ptのマイナス、3期連続でマイナス>前期は0.38ptのマイナス

・純輸出 0%pt>前期は1.26%ptのマイナスで5期連続

・政府支出 0.51%ptのマイナス<前期は0.17%ptのプラス

チャート:Q4実質GDP成長率・速報値は、前期の2.3%から大幅回復

(作成:My Big Apple NY)

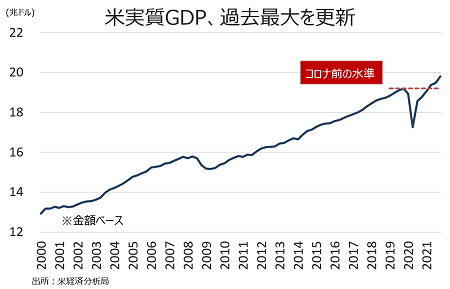

チャート:実質ベースでは、3期連続でコロナ以前となる2019年Q4の水準を超え過去最大

(作成:My Big Apple NY)

GDPの項目別、前期比伸び率の詳細は以下の通り。

▽個人消費の内訳

・個人消費 3.3%増、6期連続で拡大>前期は2.0%増

・耐久財 1.6%増>前期は24.6%減、5期ぶりの減少

・非耐久財 0.1%減、6期ぶりにマイナス<前期は2.0%増

・サービス 4.7%増、6期連続で拡大<前期は8.2%増

▽民間投資の内訳

・民間総投資 32.0%増、2期連続で拡大>前期は12.4%増

・固定投資 1.3%増>前期は0.9%減と5期ぶりに縮小

・非住宅固定投資(企業の設備投資) 2.0%増、6期連続で拡大>前期は1.7%増

・構築物投資 11.4%減、3期連続でマイナス<前期は4.1%減

・機器投資 0.8%増>前期は2.3%減と5期ぶりにマイナス

・無形資産 10.6%増、6期連続で拡大>前期は9.1%増

・住宅投資 0.8%減、3期連続で縮小>前期は10.6%減

・在庫投資 〇777億ドルの減少、3期連続でマイナス>前期は1,685億ドルの減少

▽政府支出

・政府支出 2.9%減<前期は0.9%増

・連邦政府 4.0%減(防衛支出が5.7%減、非防衛財は1.6%減)、3期連続でマイナス>前期は5.1%減

・州/地方政府 2.2%減、3期ぶりにマイナス<前期は4.9%増

GDP価格指数は前期比年率6.9%の上昇と、市場予想の5.5%を上回った。前期の6.0%から加速した。コアPCE価格指数は市場予想通り前期比4.9%上昇、前期の4.6%を上回った。

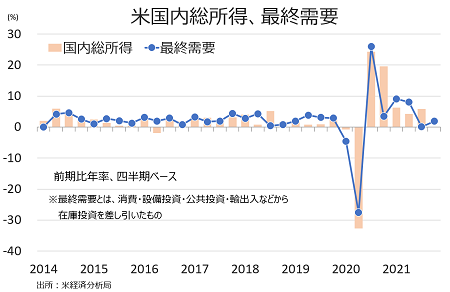

――Q4実質GDP成長率・速報値は、個人消費の回復よりも在庫投資の押し上げ効果により急回復を遂げました。こちらをみると、一目瞭然です。GDPから在庫投資を除いた国内の最終需要は前期比1.9%増と、確かに前期の0.1%増を上回りましたが、上半期までの8%超えと比較すると、見劣りするのは否めません。

チャート:国内の最終需要(変動が大きい在庫投資を除く)は前期比年率0.1%減と5期ぶりにマイナスで、在庫投資の押し上げの力強さを示す

(作成:My Big Apple NY)

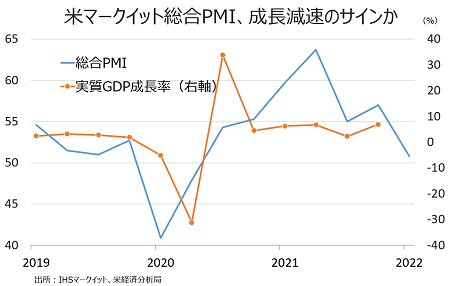

また、オミクロン株感染拡大を受け米12月小売売上高が5ヵ月ぶりに減少し、米1月マークイット・PMIも20年6月以来の分岐点割れが迫るように、景気減速感は否めず。

チャート:マークイット総合PMI、Q1の米経済減速のサインを点灯か

(作成:My Big Apple NY)

以前から指摘させて頂いたように、①実質賃金の伸びマイナス、②貯蓄率の低下――などがGDPの屋台骨となる個人消費の重石となりかねません。1~3月期の成長率見通しににつきJPモルガン・チェースは1.5%増、カンファレンス・ボードも2.2%増と、再び潜在成長率程度へ戻すと予想しています。

個人消費の懸念材料として、子育て世帯税額控除は今年から3,000ドルから2,000ドルに戻る点も気掛かりです(2021年の3,000ドルのうち半分は22年にタックスリターンとして還付されますが)。マンチン議員は子育て世帯向け税額控除を支持していましたから、問題はいつ成立するか。

バイデン大統領は米GDP発表後に声明で「中国の成長率を上回った」と称賛を送っていましたが、Fedの利上げと保有資産の圧縮が見込まれます。2022年の米経済が、果たしてIMFやFOMCなどが予想するように約4%の高成長を維持できるか、その行方には不確実性が横たわります。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2022年1月28日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。