アゴラは「自由な議論の広場」ですが、長くてむずかしいと敬遠する人が多いので、コメントや短文も載せることにしました。みなさんからも投稿してください。その素材として、けさの長島昭久さんの記事を取り上げます。

国の長期債務が超短期債務に置き換わっただけ

防衛力の強化には賛成ですが、その基準を自衛隊だけのGDP比で考える必要はありません。日本には在日米軍基地という世界最強の軍備があるので、これを活用することが効率的です。その意味では、非核三原則を廃止するなど、日米同盟をNATOのように相互的な軍事同盟にする必要があります。

問題は、長島さんが防衛力強化の財源が無限にあるかのように錯覚していることです。彼はIMFのデータをもとに「我が国財政は、米英独仏と比べても極めて健全なのです」と主張し、次のように書いています。

「ではあの膨大な国債はどうなってるのだ?」と首をひねる向きもあると思いますが、経済学の標準的な考え方によれば、中央銀行は、政府のいわば子会社として一体として捉えますから、日銀が保有している日本国債は、政府(親会社)が日銀(子会社)から借金しているのと同様、実質的には負債ではありません。

これは「経済学の標準的な考え方」ではなく、MMTやリフレ派の勘違いです。アゴラでも説明したように、IMFのデータの「政府の金融資産」の90%は日銀の保有国債だから、統合政府(政府+日銀)の借金は同じです。

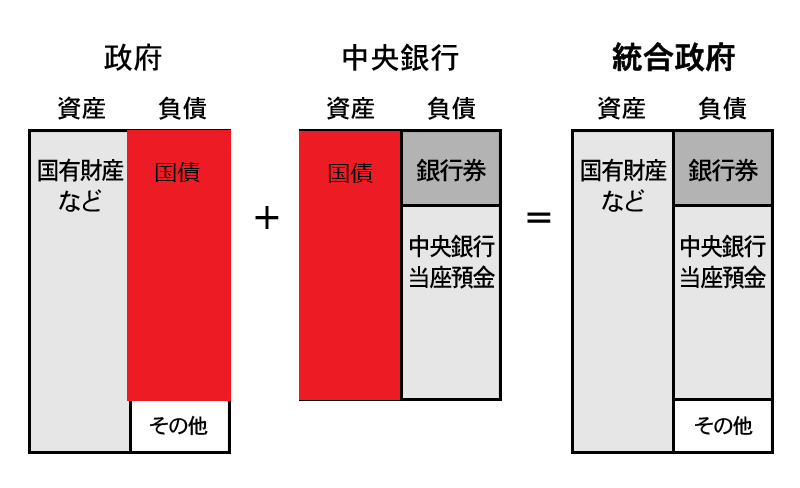

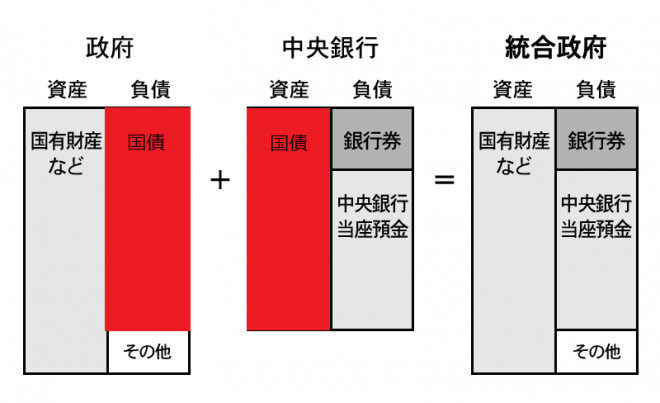

統合政府のバランスシートを連結で考えるのはいいのですが、日銀が国債をすべて買い取っても、次の図のように国債という長期債務が日銀当座預金という超短期債務に置き換わるだけです。親会社が子会社から借金しても、連結の借金は同じなのです。

日銀が国債をすべて買い取った場合統合政府のバランスシート(翁邦雄氏)

この日銀当座預金を理解していないことが、MMTに引っかかる人の共通点です。国債の金利が上がっても、それが適用されるのはこれから発行される国債だけですが、日銀当座預金は翌日払いなので、すべての預金の金利が翌日から上がります。

長島さんの引用しているIMFレポートを最後まで読むとわかりますが、IMFは中央銀行のバランスシートが膨張すると、金利リスクに脆弱になることを警告しています。

防衛力は公共財なので財源論とは別に議論すべき

日銀当座預金の残高は538兆円。今はほぼゼロ金利ですが、これが1%上がると、1年で5兆円以上の金利支払いが発生し、日銀は1年半で債務超過になります。

金利が上がると国の一般会計の赤字(国債費)も増えます。今後も財政赤字が増えると予想されて金利が上がる…というスパイラルが発生すると、国債が暴落して財政危機に陥るおそれがあります。

世界的にインフレ・金利上昇の流れが強まっているので、銀行の保有する国債が不良債権になり、金融危機に陥るおそれもあります。それが日銀が長期金利0.25%で「指し値オペ」をやった理由です。

ただし国民負担と受益の関係からみると、防衛力は全世代の資産になるので、世代間の所得移転は起こりません。この点では建設国債と同じなので、財政負担を理由に防衛費の増額に反対するのはおかしい。

日本経済は長期的には需要不足(貯蓄過剰)なので、一定の財政赤字が必要だという議論もあります。その場合は政府支出の生産性が問題ですが、公共財である防衛力はその有力候補です。防衛力強化を主張するなら、一知半解のマクロ経済論ではなく、予算の中身で勝負してください。