「税は財源ではない」とかいうナンセンスな話を繰り返して「消費税をゼロにしろ」と主張する人がいるので、今年5月23日の記事を再掲します。政府は大幅な債務超過であり、それを返済する財源は将来の税収しかないのです。

25年前、世界で初めて政府のバランスシートを作ったのが洋一先生だそうです!!

洋一先生いわく、負債の部分だけ見て恐れても意味がないそうです!#正義のミカタ pic.twitter.com/U6tfNIjyAG

— 正義のミカタ【公式】 (@abc_mikata) May 21, 2022

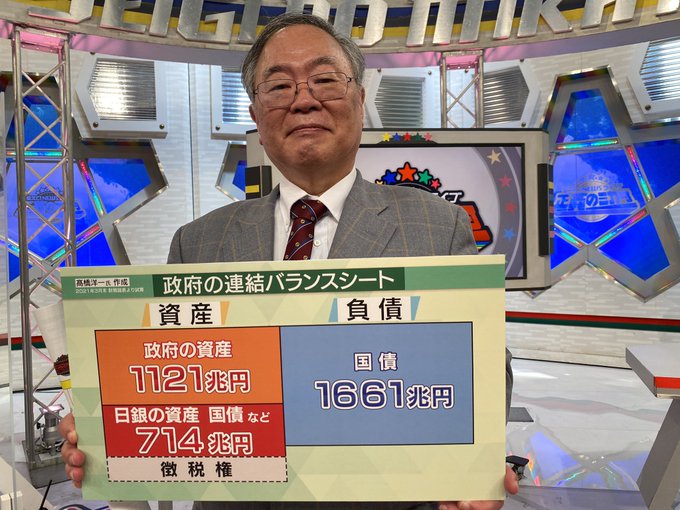

高橋洋一氏は、テレビで「政府の連結バランスシート」と称して、こういう図を出している。簿記を知っている人が見たら、驚くだろう。資産と負債が対応していないからだ。複式簿記の基本は借方と貸方をバランスさせることだが、これだと政府は資産超過だから、徴税の必要がない。

高橋洋一氏のバランスしないバランスシート

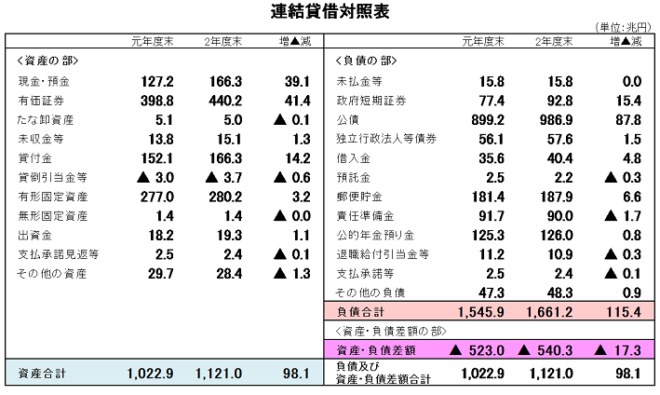

もちろん、そんなことはありえない。本物の財務省の連結財務諸表では、資産が1121兆円なのに対して、負債は1661兆円。政府(一般会計+特別会計)は、540兆円の債務超過なのだ。

図1 政府のバランスシート(日銀を除く)

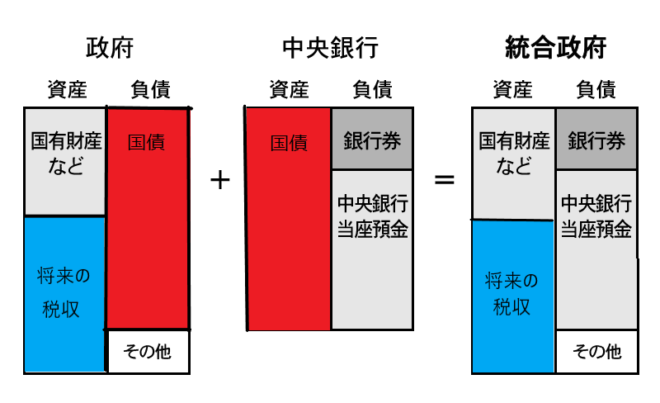

高橋氏のバランスシートがバランスしていないのは、統合政府の負債に日銀当座預金を入れていないからだ。540兆円の国債は日銀当座預金でファイナンスされているので、統合政府では負債側にも同額が計上される。国債をすべて日銀が買い取ったとしても、図のように統合政府の負債は消えない。日銀の市中銀行に対する負債に置き換わっただけだ。

図2 統合政府のバランスシート(日銀が国債をすべて買い取った場合)

政府が債務超過になるのは大した問題ではない。ほとんどの国の財政は赤字だが、資金繰りには困らない。国債が消化できなくなくなったら増税すればいい。それが高橋氏の図に描かれている「徴税権」である。つまり将来の税収が借金の担保になっているのだ。

徴税権は簿外資産で、正確にいうとプライマリーバランスの累積黒字である。現実には将来、540兆円も黒字が出ることは考えられないが、国債を全額償還する必要はない。消費税をヨーロッパ並みに上げるだけで毎年20兆円以上、黒字が増えることが、財源の担保になっている。

高橋氏が日銀当座預金を見落としたのは、日銀の債務がすべて(金利ゼロの)日銀券だと考えたためだろう。それは彼が財務省にいたころは正しかったが、日銀当座預金には2008年から金利がつくようになった。

今ではマネタリーベースの内訳は、日銀券120兆円に対して日銀当座預金が562兆円で、これが図1の債務超過540兆円に対応する。その金利は今はマイナス0.1%だが、政策金利に連動して上がる。1%上がると毎年5.6兆円で、日銀は2年で債務超過になる。それが黒田総裁が「指し値オペ」で必死に金利を抑制する理由である。

インフレで金利が上がると債務危機が起こる

日本人は政府を過剰に信頼しているから、このように大きな借金があっても、そのうち何とかなるだろうと思っている。これまで20年間、政府債務が膨張しても国債が暴落しなかったのは、このような政府への信頼でゼロ金利が続いたからだ。

しかしそういう局面は終わった。インフレで金利を意識し始めると、債務が顕在化する。無限に資金調達できた企業も、債務を圧縮する。いまアメリカで起こっている金利上昇や株安も、インフレを放置したことが原因だ。

4月の消費者物価指数(コアCPI)は2.1%と、日銀のインフレ目標2%を超えた。先行指標の企業物価指数は10.0%と史上最高を記録したので、このまま放置すると、金利が上がってアメリカの轍を踏むおそれが強い。

指し値オペは円安やインフレという副作用が大きく、政治的にはいつまでも続けられない。これからは日本でも金利が上がり、株価が下がるだろう。膨大な政府債務は、その債務危機を増幅する。まず量的緩和をやめ、政府債務を削減する必要がある。