5月3~4日開催の米連邦公開市場委員会(FOMC)の議事要旨が5月25日、公表された。5月FOMCでは 市場予想通りFF誘導金利目標を0.75~1.0%へ引き上げ。また、量的引き締め(QT)を6月1日から開始すると発表した。

会見で、パウエルFRB議長は利上げについて75bpを積極的に検討していないと言及したように、議事要旨では「今後2回の会合で50bpの利上げが適切」との文言を確認した。また「中立的な政策スタンスに早急に移行させるべきとの見解で一致」したとも明記され、インフレ重視の政策姿勢である点を強調した。

ただし、迅速な金融引き締めにより年末に政策調整を評価できるとの認識を表明。ロシアによるウクライナ侵攻や中国のロックダウンに伴う景気下押し効果に言及するほか、インフレ圧力後退に伴う政策調整の必要性が意識されており、FOMC参加者がタカ派一辺倒ではない様子を映し出した。インフレ鈍化に加え、景気減速を確認する局面では、インフレ重視の政策姿勢が労働市場や景気にシフトする蓋然性が高まってきたと言えよう。詳細は、以下の通り。

パウエルFRB議長 FRB公式サイトより

金融政策について

<利上げ、適切な金融政策姿勢について>

・参加者全員は、米経済は非常に力強く、労働市場は極めて逼迫し、インフレも物価目標の2%を大幅に上回る水準にあるとの認識を支持した。

・こうした状況を受け、全ての参加者は50bpの利上げが適切と判断した。

・参加者全員は、インフレ高進と労働市場のひっ迫が今後の会合での保有資産の縮小開始を保証し、前回より速いペースで縮小となるとの見解で一致した。

・委員会の目標を達成を保証すべく、さらなるFF金利誘導目標のレンジ引き上げを予想した。

・参加者は、適切な金融引き締め(firming)が、供給制約の減退や需給の不均衡などの解消に伴い、長期物的な物価見通しと物価を目標である2%にいずれ収束させる上での一助になると判断した。

・全ての参加者は、物価安定の回復に向け必要な手段を講じる上で強いコミットメントと決意を再確認した。

・この目的のため、参加者は、委員会がFF金利誘導目標のレンジ引き上げと保有資産の縮小を通じて、金融政策のスタンスを中立的な姿勢に早急に移行させるべきとの見解で一致した。

・多くの参加者は、今後2回(couple of)の会合で目標レンジを50bp引き上げることが適切であろうと判断した。

・多くの参加者は、委員会によるこれまでの対話は、政策見通しに関する市場の期待を委員会の評価とより良く一致させる上で役立ち、金融環境の引き締めに貢献したと評価している。

・参加者は、経済見通しは極めて不確実で政策決定は経済指標次第であり、堅調な労働市場の状況を維持しつつインフレを委員会の目標である2%に戻すことに焦点を当てるべきであるとの見解で一致した。

・現時点では、より中立的な金融政策スタンスに迅速に移行することが重要であると判断した。

・また、経済見通しの進展と見通しに対するリスク次第では、抑制的な政策姿勢が適切になる可能性があると指摘した。

・参加者は、ロシアのウクライナ侵攻や中国のロックダウンが米国と世界の経済にとってリスクを高めるとの認識を示した。

・一部(several)の参加者は、金融政策が物価の安定を回復させつつ力強い労働市場の状況を維持する上で直面している課題について言及。

・経済見通しの不確実性の高さに鑑み、適切な政策姿勢を時間をかけて検討する上で、リスク管理への配慮が重要であると判断した。

・多くの参加者は、緩和的な政策を迅速に解除すれば、政策引き締めの効果に加え経済の進展が政策調整をどの程度正当化するか、委員会が年内に評価する上で適した状態になる、と判断した。

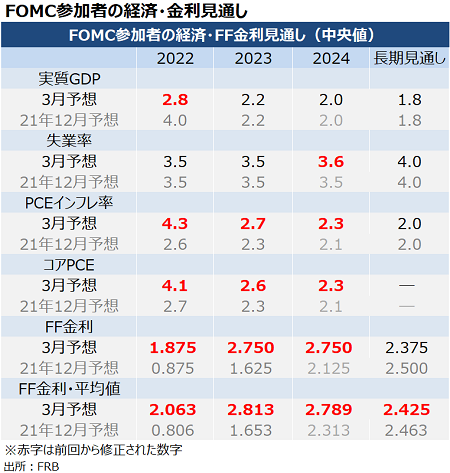

チャート:3月FOMCでの参加者のFF金利見通し

(作成:My Big Apple NY)

QTについて

・6月1日から、保有資産の縮小を行うと決定した。

・参加者はまた、保有資産の縮小の上限につき、3ヵ月あるいはそれより少し長い期間を経て段階的に導入しうるとの見解で概ね合意した。

金融市場、金融環境について

・一部の参加者は金融の安定に関連する問題について言及、引き締め寄りの金融政策が米国債市場の流動性や民間の融資での脆弱性をもたらす可能性があると指摘した。

・数人の参加者は、ロシアのウクライナ侵攻によりエネルギー、農産物、金属など幅広い商品の価格が上昇し変動が大きくなるなど、商品関連金融市場のリスクが高まっていると指摘。

・このような参加者は、商品市場における一部の主要な参加者の取引およびリスク管理慣行が規制当局から十分に見えていない点を指摘。中央清算機関(CCP)がボラティリティの上昇に伴うリスクを管理する能力を維持する必要があること、あるいはCCPにおける証拠金規制によって、大手銀行やブローカーディーラー、及びその顧客に大きな流動性需要が発生する可能性を指摘した。

経済について

<経済全般>

・経済活動はQ1に小幅に落ち込んだが、家計支出や企業の設備投資は力強さを維持。

・Q1のマイナス成長は純輸出や在庫投資の押し下げによるもので、変動の大きい項目は成長鈍化の前兆を示すものではない。

・雇用は足元数ヵ月にわたり力強く伸び、失業率は著しく低下。

・インフレは引き続き、供給制約や需給の不均衡、エネルギー価格の上昇、広範囲にわたる物価上昇圧力を受け高止まり。

・参加者は、ロシアによるウクライナ侵攻が甚大な人道的かつ経済的困難をもたらしていると認識している。参加者は米経済への影響をめぐり高い不確実性を確認。ウクライナ侵攻とそれに関わる出来事は、インフレに一段の上昇圧力を与え経済活動の重石になる公算が大きいと判断した。

・参加者は、適切な金融引き締めこそが、需給の不均衡と雇用の最大化と物価安定という目標を支援する上で中心の役割を担うとみなした。

・ロシアによるウクライナ侵攻の影響や中国でのロックダウンを受け、供給制約が一段と悪化した。

・一部の参加者は、足元の指標を受け物価上昇圧力がこれ以上悪化しない可能性を示唆すると指摘。ただし、インフレが頭打ちしたか判断するのは時期尚早とも付け加えた。

<経済見通し>

・参加者は、2022年実質GDP成長率につき2021年以下を予想、長期見通し(3月時点では1.8%)程度と見込む。

・供給制約の緩和を始め、労働参加率の一段の上昇、パンデミック関連の財政政策の効果剥落などにより、需給の不均衡が減退し中期的に物価を押し下げる見通し。

・参加者は、いずれかの時点でこうした要因あるいは他の要因がもたらす影響を踏まえ、政策姿勢を調整する必要性を認識した。

・家計は、健全なバランスシートや幅広く求人がある雇用環境、変異株のウイルス発生局面での米経済の強靭性を受け、参加者は家計支出が力強さを維持すると見込む。

・同様の理由に加え、在庫の積み増しなどを受けて企業活動や投資が支えられる見通し。

・複数(some)の参加者が供給制約の緩和につき報告したものの、引き続き供給制約の問題は甚大で解決には時間が掛かる見通し。

・数人(a few)の参加者は、コロナ関連を理由とした労働市場からの退出が特に働き盛り世代の間で一段と減少したと指摘。別の数人の参加者は、高インフレによる実質所得の下落が労働市場への復帰につながっていると言及した。

・経済見通しのリスクについて、参加者はインフレのリスクに非常に注意を払い、インフレ動向とインフレ期待を引き続き注意深く監視することを強調した。

・参加者は、インフレのリスクが上方向に傾くとの見解で一致し、関連するリスクに言及した。

・また、名目賃金の伸びが長期にわたって2%の水準を上回り続けることに伴うリスクや、家計の貯蓄がコロナ禍を経て高水準にありバランスシートが健全であることが予想以上に個人消費の底堅さを支え、インフレ上昇圧力に寄与する可能性も言及された。

・さらに、一部の参加者は、高インフレが続くと長期的なインフレ期待が固定されなくなるリスクが高まり、物価を2%に回帰させることが一段と困難になると強調した。

・実体経済に対する不確実性も高まっている。様々な参加者はロシアによる侵攻や中国のロックダウン、エネルギーや商品価格の長期的な上昇の可能性など、見通しへの下振れリスクを指摘した。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2022年5月30日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。