Mny-Jhee/iStock

6月27日から30日にかけて、東京電力管内では広域ブロック予備率が5%を切る時間帯が生じると見込まれ、政府より「需給ひっ迫注意報」が発出された。SNS上では「かつてはこのようなことは起きなかった」「日本の電力の安定供給体制は喪われた」といった嘆きに近いコメントが見受けられた。

ただ、残念ながら、英国・フランス・豪州・米国(テキサス・カリフォルニア)・中国・台湾といった地域では、再生可能エネルギーの導入拡大や電力自由化によって、電力需給ひっ迫に直面する事態が発生している(ドイツをはじめとした中欧・北欧・東欧のように国際連系が相当に発達している地域や、水力・原子力・石炭火力が豊富な地域を除く)。

電力需給ひっ迫の要因

6月末の電力需給ひっ迫は、複数の要因を挙げることができる。直接的な要因は①火力発電所の休廃止による供給力不足、②想定よりも早く梅雨が明け、かつ季節外れの猛暑によって定期検査中の火力発電所の運転再開が間に合わなかったこと、③3月16日に発生した福島沖地震の影響で停止した火力発電所が現在も停止中であること、の3点に収斂される。

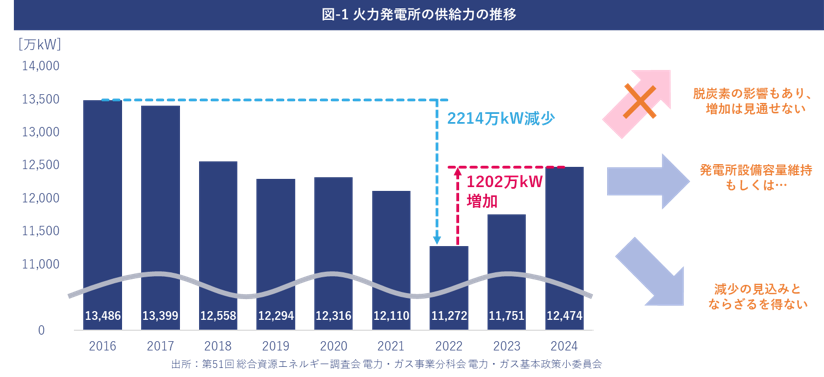

特に、近年の火力発電所休廃止に伴う供給力不足は深刻である。2016年の全面自由化以降、2022年までに実に2214万kWの火力発電所が休廃止しており、出力調整ができる「制御可能な発電所」の減少が課題となっている(図-1)。これは需要の変化や再エネの出力変化に対応できる、バックアップとなり得る供給力が減少することを示しているため、当然安定供給の課題が顕在化することになる。

図-1

火力発電所休廃止による影響は、電力需要が高まる夏だけでなく冬にも及び、特に冬の電力需給は大変厳しいものになると見られている。

最新の予測では改善されたものの、5月下旬に電力広域的運営推進機関から公表された「2022 年度冬季の需給見通しについて」では、10年に一度の寒波が襲来した想定である厳寒H1見通しにおいて、東京電力管内で最大199万kWの供給力不足が発生する見通しとなっていた注1)。仮に供給力不足に直面した場合には計画停電に踏み切らざるを得ない、非常に厳しい見通しである。

他方で、現在全国で400万kW近くの火力発電所が建設中であり、22年後半から順次運転開始見込みである。今冬を乗り越えると23年・24年度にかけて需給は改善傾向となる見込みだが、脱炭素や自由化により火力発電所の新設は極めて難しいと見られており、増加は見通せない。電力需給が厳しい状態は中長期的に継続する可能性は高いと考えられる。

電力自由化と再生可能エネルギー固定価格買取制度導入の背景と問題点

何故このようなことになってしまったのか。背景にあるのは電力自由化と再生可能エネルギーの固定価格買取制度である。かつて、日本の電力システムは「地域独占かつ総括原価方式」を採用していた。地域で電気事業を担うことができる事業者は1社に限られていた。

東日本大震災後、競争がない地域独占かつ総括原価方式は批判が集中したが、猛暑や寒波によって消費電力が急増した場合でも安定供給ができるよう、供給力を十分に確保して、その費用を電気料金で回収する仕組みである。いわば、「国民皆保険制度」であるが、料率は一律に決められており、民間保険に相当する発電事業への参入・小売電気事業への参入を認めない制度となっていた。

他方、2016年に開始された電力自由化の背景には、市場メカニズムによって高い需要の価格弾力性を引き出し、余剰となっている発電所を削減し、電気料金を抑制しようとする考え方があった。

電力の品質維持・安定供給には、発電と需要を一致させる同時同量が大変重要であるが、再生可能エネルギーの導入拡大によって、出力調整可能な火力発電所の発電割合が減少するため、需給バランスの維持が難しくなる。蓄電池は高コストであることから、需給バランスに合わせて需要を変動させるべく、市場メカニズムを導入する意義はあった。

問題は、①広域メリットオーダー実現と需給バランスを電力市場価格に反映させる観点から、大手電力会社による限界費用ベースでの市場玉出しが行われたこと、電力の市場化と再エネ導入拡大が同時に進んだことで、想定以上に電力市場価格が低下したこと、②再エネ導入拡大によって特に効率が低い火力発電所の稼働率が低下して発電所収益率が低下したこと、の2点にあったと考えられる。

本来は容量市場の導入によってミッシングマネーを補填する手段を確保し、電源休廃止に向けたドライバーを排除する必要があったが、残念ながら容量市場導入は2016年の電力システム改革貫徹のための政策小委員会で導入が決定され、支払い開始が2024年まで遅れてしまった。

これにより、固定費回収ができない電源が増え、火力発電所の廃止が増え、現在の市場環境を招いてしまったと言える。いわば、国民皆保険の状態から自由診療無保険の状態に移行してしまった。電源を維持するための最低料率の国民皆保険制度である容量市場は、本来自由化と同時に導入すべきであったと考える。

他方、今次需給ひっ迫をきっかけに電力小売事業者が真剣にデマンドレスポンスに取り組んでいる点は評価できる。カリフォルニア、テキサス、メリーランドなどのエリアを見ていると、火力発電所が減少して電力の安定供給が喪われてからデマンドレスポンスが発達していると感じている。

今回私は、SNS上で「国民的議論なしに火力発電所の減少に繋がる制度設計が行われ、電力の安全も安心も失われた」と自由化プロセスを批判したが、本来は安定供給が喪われた結果として、高い需要の価格弾力性を引き出せる点については、電力システム改革専門委員会等で説明し、国民的な議論を経て決定すべきであったのではないかと考える。

私は、経済産業大臣の一諮問委員会が国民生活に多大な影響を与える電気事業の政策決定を過度に主導していたのではないかと感じている。電力システム改革の議論を主導した方々、および諮問委員会を管理・監督し、その結果責任を負う行政当局は、電力システム改革のプロセスに猛省していただきたい。

火力維持とカーボンニュートラルの難しいジレンマ

それでは今後どうすれば良いのか。残念ながら、現在の容量市場では火力発電所の新設は極めて難しいと見られている。また、長期電源市場も落札電源は大型蓄電池が多くを占めるのではないかと見られており、火力電源の新設には結びつかない。

また、金融機関の火力発電所新設に対する融資姿勢は、昨今の脱炭素の潮流もあり大変後ろ向きである。既設の火力発電所も、石油機やLNGコンベンショナル機、初期のコンバインドサイクル機は老朽化が進んでおり、近い将来の休廃止が見込まれる。これから起きるであろう火力発電所の休廃止増大は、安定供給がますます不安定になる可能性を示唆している。

他方で、日本が現在も維持している「2050年カーボンニュートラル目標」を実現するためには、火力発電所を最終的にゼロ、若しくはゼロエミッション化する必要性がある。非常に難しいジレンマに直面していると言えよう。

エネルギー自給率の乏しい日本が今後とるべき対策とは

私は、これら課題を解決していくためにも、S+3Eを大前提に、2050年カーボンニュートラル目標に向けたマイルストーンごとのエネルギーミックス策定、およびベストミックスの実現が重要であると考える。

地域間連系線の増強、蓄電池の導入拡大、再生可能エネルギー(特に風力)の導入拡大、原子力発電所再稼働、火力発電所の新設といった手法が考えられるが、いずれの電源も経済性・環境面・安定供給のいずれかの課題が存在する。「眠っているゼロエミッション電源の活用」の観点では、原子力発電所の再稼働も重要であるが、火力発電所の新設/リプレイスも極めて肝要である。

今回の需給ひっ迫では「太陽光発電所は役に立たなかった」「原子力発電所再稼働のための陰謀だ」などといった極端な言説が見受けられた。残念ながら、太陽光発電所がなかった場合には更なる火力発電所が必要になっていたし、今回の事態および3月22日の需給ひっ迫はベース電源が不足しているとも指摘することができ、原子力発電所の重要性を再確認できたものと理解している。

日本は発電用燃料を輸入に頼る島国であり、エネルギー自給率に乏しいことを認識しなくてはならない。各々の嗜好はさておきにして、あらゆる手段を動員し、国民の理解を得つつ、S+3Eを大前提にしたエネルギーベストミックスの実現、2050年カーボンニュートラルの実現に向けた取り組みを加速していく必要があると考える。

注1)6月下旬に公表された最新版の見通しで供給力不足は解消されたが、依然として厳しい水準となっている

■

松尾 豪 合同会社エネルギー経済社会研究所 代表取締役

1986年生まれ。学生起業、イーレックス株式会社、アビームコンサルティング株式会社などを経て、現職。電力・石油・機械などの事業コンサルティング・アドバイザリーに従事。新電力の経営再建や国内外電力市場調査・制度調査を担当。