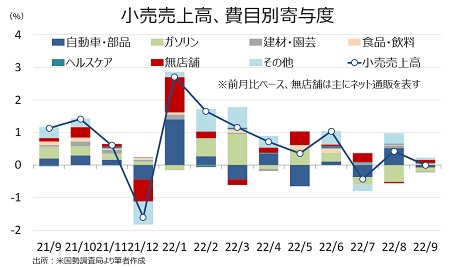

米9月小売売上高は前月比横ばいと、市場予想の0.2%増を下回った。前月の0.4%増(0.3%増から上方修正)に届かず。自動車とガソリンを除いた場合は0.3%増と、前月の0.6%増(0.3%増から上方修正)から鈍化。国内総生産(GDP)の個人消費のうち約4分の1を占めるコントロール小売売上高(自動車、燃料、建築材、外食などを除く)は同0.4%増と、市場予想の0.3%増を上回った。前月の0.2%増(0.4%増から下方修正)を含め、4カ月連続でプラスを保った。

チャート:米9月小売売上高は前月比横ばいも、年初来でみれば7回プラス

(作成:My Big Apple NY)

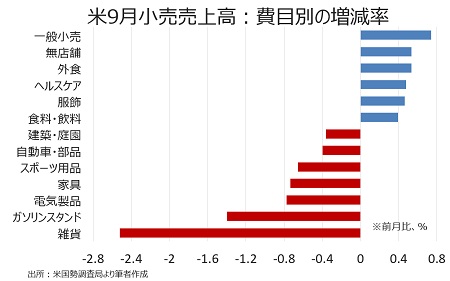

内訳をみると、主要13カテゴリー中、前月比で6費目が増加した。最も力強い伸びを示したのは一般小売で、次いで無店舗となり、年末商戦を控えた先取りの買いが入った可能性がある。また、外食や食料/飲料など賃上げやインフレ上昇の影響がみられる費目も増加。一方で、ガソリン価格の下落を背景にガソリン・スタンドのほか、雑貨、電気製品、家具など7費目は減少した。費目別の詳細は、以下の通り。

(プラス項目)

・一般小売→0.7%増、2カ月連続で増加>前月は0.4%増、6ヵ月平均は0.4%増(百貨店は1.3%増、2カ月連続で増加>前月は1.0%増、6ヵ月平均は0.3%増)

・無店舗(オンライン含む)→0.5%増>前月は0.3%減と5カ月ぶりにマイナス、6ヵ月平均は1.0%増

・外食→0.5%増、2ヵ月連続で増加<前月は1.8%増、6ヵ月平均は1.0%増

・ヘルスケア→0.5%増、7ヵ月連続で増加>前月は0.4%増、6ヵ月平均は0.6%増

・服飾→0.5%増、2ヵ月連続で増加<前月は0.9%増、6ヵ月平均は0.1%増

・食品/飲料→0.4%増、2ヵ月連続で増加>前月は0.3%増、6ヵ月平均は0.5%増

(マイナス、横ばいの項目)

・雑貨→2.5%減<前月は0.2%増、6ヵ月平均は0.1%増

・ガソリン・スタンド→1.4%減、3ヵ月連続で減少>前月は5.4%減、6ヵ月平均は0.4%減

・電気製品→0.8%減、5カ月連続で減少<前月は0.4%減、6ヵ月平均は0.5%減

・家具→0.7%減、3カ月ぶりに減少<前月は0.9%増、6ヵ月平均は0.1%減

・スポーツ用品/書籍/趣味→0.7%減、5ヵ月連続で増加<前月は0.6%増、6ヵ月平均は0.4%増

・自動車/部品→0.4%減<前月2.8%増、6ヵ月平均は0.1%減

・建築材/園芸→0.4%減、3カ月ぶりに減少<前月は1.4%増、6ヵ月平均は0.2%増

チャート:米9月小売売上高、前月比のカテゴリー別では一般小売や無店舗、外食など裁量的支出が牽引も力及ばず

(作成:My Big Apple NY)

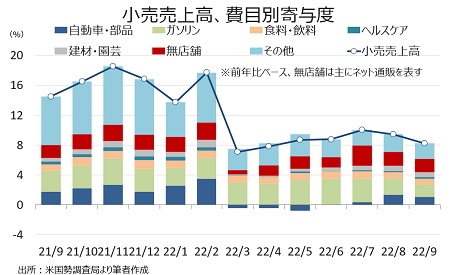

小売売上高の前年同月比は8.2%増と、前月の9.4%増を下回り5カ月ぶりに低い伸びとなった。

チャート:前年比は、5カ月ぶりに低い伸び

(作成:My Big Apple NY)

チャート:米9月小売売上高、費目別の20年2月比

(作成:My Big Apple NY)

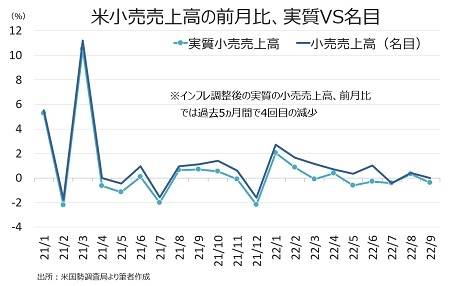

――実質ベースでの小売売上高は前月比0.4%減と前月の0.3%増を打ち消し、過去5カ月間で4回目のマイナスとなりました。GDPの個人消費に反映されるコントロール小売売上高が増加基調をたどったとはいえ、物価高の影響が及んでいたことが分かります。

(出所:My Big Apple NY)

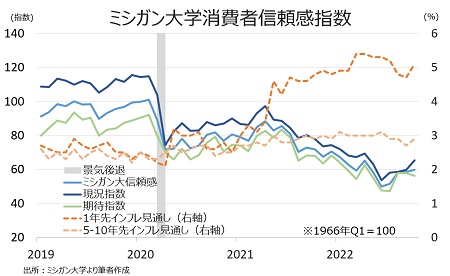

米10月ミシガン大学消費者信頼感指数・速報値は59.8と市場予想の59.0を超え、前月の58.6を上回り6カ月ぶりの水準へ戻しました。現況指数が65.3と前月の59.7を上回り同じく6カ月ぶりを回復したものの、期待指数のみ56.2と前月の58.0を下回り3カ月ぶりの水準へ押し返されました。期待指数の低下はインフレ見通しの上昇が主因で、1年先インフレ期待は5.1%と前月の4.8%を上回り3カ月ぶりに5%台を回復しただけでなく、5~10年先インフレ期待も2.9%と前月の2.7%を上回っています。

チャート:米10月ミシガン大消費者信頼感・速報値、センチメントと共にインフレ期待も上昇

(作成:My Big Apple NY)

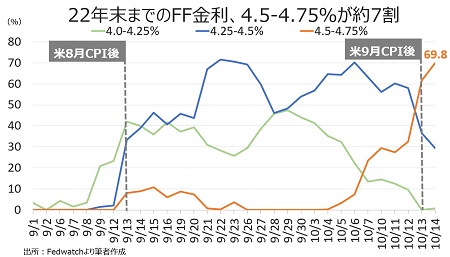

こうした結果に加えセントルイス連銀総裁の「利上げ前倒しは正当化できる」との発言もあって(15日には12月に75bp利上げの余地ありと言及)、FF先物市場では12月FOMCでの利上げ織り込み度は10月14日時点で75bpが69.8%と、1週間前の23.4%から急上昇しました。

チャート:FF先物市場では、12月利上げは75bp利上げ観測が大勢を占める

(作成:My Big Apple NY)

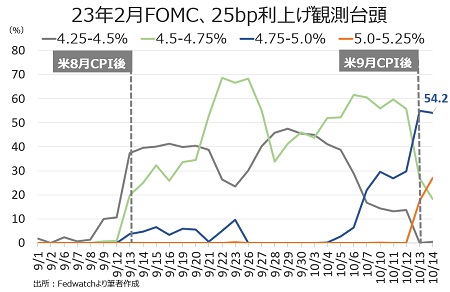

2023年1月31~2月1日開催のFOMCでも、25bpの利上げを54.2%織り込みます。

チャート:FF先物市場、ターミナル・レート4.75~5.0%の観測が多数派に

(作成:My Big Apple NY)

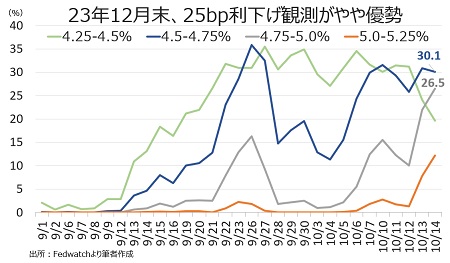

問題はいつまで利上げを継続するかですが、Fedの積極的な利上げ観測が高まる過程で、ウォール・ストリート・ジャーナル(WSJ)紙が10月7~11日に実施したエコノミスト調査で、1年先に景気後退入りするとの見方は63%と前回7月の49%を超え、20年7月以来の高水準となりました。こうした観測を背景に、23年末は25bpの利下げ、FF金利誘導目標レンジ4.5~4.75%への引き下げ観測が30.1%と辛うじて優勢で、むしろ4.75~5.0%の据え置き観測も26.5%と高まっています。

チャート:23年12月末まで、利下げはあっても年末に25bpの1回どまりか

(作成:My Big Apple NY)

Fed高官は積極的利上げ姿勢を崩しておらず、金利が高止まりするシナリオを大合唱する状況。米株安のボトムはまだ先になりそうです。

パウエルFRB議長 Board of Governors of the Federal Reserve System SNSより

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2022年10月17日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。