ipopba/iStock

世界でおきているESGファイナンスの変調

昨年のCOP26に向けて急速に拡大してきたESGファイナンスの流れに変調の兆しが見えてきている。

今年6月10日付のフォーブス誌は「化石燃料の復讐」と題する記事の中で、近年の欧米金融界における化石燃料資源への投資引き上げの動きが、世界的なエネルギー危機を招いたとし、

EUの急速かつ強制的な化石燃料から再生可能エネルギーへ依存への移行は、エネルギー安全保障と経済性における悲惨な状況の本質的な背景となっている。

と指摘している。

同じ6月27日付の日経新聞朝刊でも『逆風がはぐくむ「ESG2.0」』の中で、ESG関連ファンドからの資金流出の動きを懸念し、ESG資金が正念場を迎えているとしている。同記事が紹介しているように、米国ではテキサスやウェストバージニアなど、化石資源産出州で、

化石燃料関連企業からダイベストメント(投資撤退)する金融機関に対して、州との契約相手から除外するほか、州と取引したい場合にはダイベストメントをしないことを約束させる州法を発動させた。

と、逆ダイベストメントの動きが顕在化していることを紹介している。ESG推進の代表格であったブラックロックも方針を改め、

少なくとも短中期的には、従来のエネルギー源と再生可能エネルギーの両方に投資する企業が魅力的なリターンを生み出す。

と主張しているという。

同様に9月9日の日経新聞朝刊のモラルマネー欄では、機関投資家の国際枠組みである「ネットゼロ・アセットオーナー・アライアンス(NZAOA)」が、脱炭素に向けた国連主導の取り組みから距離を置く可能性があることについて、ファイナンシャルタイムス紙が論じていることを紹介し、NZAOA議長の、

エネルギー生産が落ちている現状に、どう対処するのかを明確にする必要がある。

とのコメントを引用している。

直近では10月10日付の日経新聞朝刊でも「揺れるESG現実解探る」の中で、豪州の複数の年金基金が、COP26で設立された金融の脱炭素を推進する

グラスゴー金融同盟(GFANZ)」の傘下団体から脱退し、米国でもJPモルガン、バンク・オブ・アメリカといった主要金融機関が脱退を示唆している。

と紹介すると共に、

日米欧のESG株式ファンドからの資金流出が3月に最大となった。

としている。また、単純な多排出企業からの投資引き上げではなく、現状では排出が多くても脱炭素への「移行」を進める企業への評価が高まっているといった動きが顕在化する中、そうした移行への注目は「ESGの後退」だと批判する声が絶えないとした上で、

(環境主義の)原理原則にこだわり続けると35兆ドルのESGマネーが雲散霧消しかねない。

と警告している。

化石燃料の現在と未来

こうしたESGファイナンスの変調の背景にあるのが、ロシアによるウクライナ侵攻によって石油、天然ガスの供給が滞り、世界的なエネルギーインフレが加速しているという実情である。

今や欧州では、エネルギー価格高騰以前に、冬を越すのに十分なエネルギー、燃料が確保できるのか?といった死活的問題に直面している。ただ化石燃料の価格高騰は、実はロシアのウクライナ侵攻が始まるはるか以前、2021年から既に顕在化しており、ウクライナ戦争がそのとどめを刺したに過ぎないという見方もある。

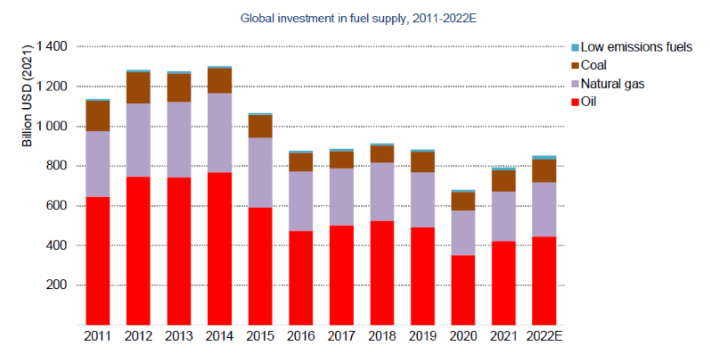

その背景にあるのが、2015年のパリ協定締結以来、世界のトレンドとなった化石燃料資源・インフラへの投資の急速な後退のトレンドである。

出典:World Energy Investment 2022, IEA

図に示すように、2015年を境として世界の化石資源・インフラへの投資は、およそ25%余りも縮小している。

一般的に資源開発やエネルギーインフラ設備は、投資が行われてから実際に稼働するまでに5年前後のタイムラグがあるので、20年代に入って化石エネルギー需要に供給が不足する現象が顕在化してきたものと解釈することができる(この間、世界の化石燃料需要は天然ガスを中心に一貫して拡大している。20~21年はコロナ禍による経済停滞による需要低下で、エネルギー供給不足の顕在化が遅れた)。

今起きているエネルギーインフレは、ウクライナ紛争以前から種がまかれてきた化石燃料への過少投資という構造的問題によって引き起こされていると考えられる。

一方同じIEAは、昨年発表した「Net Zero by 2050」報告書の中で、2050年に世界がネットゼロ排出を達成するという、いわゆる「1.5℃目標達成シナリオ」における一次エネルギー供給のロードマップを示している。そこでは現状世界の一次エネルギー供給のおよそ8割余りを担っている化石燃料が、2050年においても世界のエネルギーの2割を、そして2030年でもおよそ3分の2を、依然として賄い続けるとの見方を示している。

これは世界が2050年に温室効果ガス排出ネットゼロを達成するとした理想的なシナリオであるが、実はIEAが21年に発表した「World Energy Outlook 2021」では、各国がパリ協定を受けて発表した政策=今後の気候変動対策を反映した「公表政策反映シナリオ(STEPS)」において、2030年の世界の一次エネルギー供給における化石燃料のシェアは、現状の約8割から7割強へと1割弱減る程度にとどまり、化石燃料使用量は絶対量で現状より増加することが示されているのである。

つまり現状の世界の政策は、今後も化石燃料の使用の継続と需要の増加を示しており、仮に世界一丸となって対策が強化された場合でも、依然として現状の過半量の化石燃料を当分の間使い続けることが想定されているのである。

バランスを崩す「3E+S」

エネルギーの世界には、近代社会の運営に必須のエネルギーを必要十分なだけ社会に供給し、円滑な社会活動を維持するために守らなければならないエネルギー政策の基本要件として、「3E+S」原則というものがある。

Economy(経済)、Environment(環境)、Energy Security(経済安全保障=安定供給)の3つのEを確保するという3E原則に加えて、2011年の福島第一原発事故以来、大前提としてSecurity(安全確保)が加わった「3E+S」原則である。

これらのバランスが崩れれば、近代社会活動は、たちまちその血液ともいえるエネルギーの供給・使用に支障をきたし、国民生活から食料品を含む生産活動、物流のすべてに機能不全を起こすことになる(目下欧州が直面しているエネルギー危機がその具体例だろう)。

ここで問題となるのは、金融というもう一つの社会活動を支える大切な血液循環の枠組みの中で、ここ数年叫ばれるようになってきたESGファイナンスの基本原則において、環境のEばかりが注目されて、もっぱら温室効果ガスの排出や化石燃料使用に対する数値目標や使用制限などが議論されていることである。

そこでは世界の金融機関に対して、化石燃料関連の投融資を急激に下げていくことを求め、関連資産を持ち続けることが金融リスクにつながるとの警告が謳われている。そこには社会(Social)のSに含まれるべき持続可能性(Sustainability)、中でもその大きな要素を占め、3E+Sの重要な要素の一つにもなっている「エネルギー安定供給の維持」「エネルギー安全保障の確立」という視点や価値観が大きく欠落している。

「ESGファイナンス2.0」の構築を急げ

エネルギーの世界では、各国の政策当局者が、多様なエネルギーの特性やメリット・デメリット、地域特性等を踏まえて、いかにして「3E+S」のバランスをとるかということに腐心している一方で、それを具現化する投資や資金の流れを担う金融の世界では、環境一点に重きを置いたグローバルなESG原則を掲げ、各国の国情を踏まえた安定供給やエネルギーセキュリティについては無関心を決めて関わらないということが、はたして許されるのだろうか?

既述のように世界各国が掲げる現状の気候変動政策では、2050年にむけてネットゼロを目指すとしながらも、足元で2030年に向けては化石エネルギー需要が増えていくことが想定されている。

そうした現実の中で、金融セクターがESG投資により一斉かつ拙速に化石燃料関連投資を絞り、縮小すれば、数年後に深刻な過少投資=エネルギー供給不足を招くのは必定であり、その結果、ESGが懸念している気候変動によるシステミックリスクよりはるか以前に、世界的なエネルギー不足による経済・社会活動の大混乱というシステミックリスクを顕在化させることになりはしないだろうか?

環境・気候変動問題にフォーカスをあてたESGファイナンスの長期的な意義は尊重されるべきだが、一方で現実世界の経済・社会活動は、必要十分なエネルギーの投入を前提として維持されており、現状ではその80%以上が化石燃料によって賄われているというのも厳然とした事実である。

それが今後わずか10年で、世界規模で非化石エネルギーに総入れ替えされると想定するのは非現実的であり、あまりにも性急なエネルギー転換を前提とした非化石化への資金の流れの誘導は、足元でエネルギーの「3E+S」原則を崩し、世界規模で深刻かつ取り返しのつかないエネルギーインフレを引き起こすリスクをもたらす。

冒頭に紹介したように、目下世界でおきているESGファイナンスの変調は、そうした懸念が既に現実のものとなりはじめている兆候と見るのは筆者だけだろうか?

世界の金融セクターは、そうしたシステミックリスクの連鎖を回避するために、一刻も早く「ESGファイナンスの原則とエネルギーの3E+S原則の統合」を模索し、環境と経済・社会活動の両立を可能とする、現実的な移行(トランジション)プロセスを踏まえた新たな「ESGファイナンス2.0」の構築に向けた取り組みを始めるべきである。