日銀が1月17~18日に金融政策決定会合を開き、大規模緩和をめぐり現状維持の決定を下しました。

- 日本銀行当座預金のうち政策金利残高に-0.1%のマイナス金利を適用

- 10 年物国債金利がゼロ%程度で推移するよう、上限を設けず必要な金額の長期国債の買入れを実施

- 長期金利の変動幅を「±0.5%程度」で維持

- 10 年物国債金利について 0.5%の利回りでの指値オペを、明らかに応札が見込まれない場合を除き毎営業日実施。金融市場調節方針と整合的なイールドカーブの形成を促すため、大規模な国債買入れを継続するとともに、各年限において、機動的に買入れ額の増額や指値オペを実施

- ETFおよびJ-REITについて、それぞれ年間約12兆円、年間約1,800億円に相当する残高増加ペースを上限に、必要に応じて、買入

- CP等、社債等については、感染症拡大前と同程度のペースで買入れを行い、買入れ残高を感染症拡大前の水準(CP等:約2兆円、社債等:約3兆円)へと徐々に戻していく。ただし、社債等の買入れ残高の調整は、社債の発行環境に十分配慮して進めることとする。

また、①「貸出増加を支援するための資金供給」の貸付実行期限を1年間延長すること、②「気候変動対応オペ」の対象先を拡大し、新たに系統会員金融機関を含めること、③「共通担保資金供給オペ」を拡充すること――などを決定しました。黒田総裁は会合後の記者会見で、「共通担保資金供給オペ」の拡充はイールドカーブの適性とするためのツールと発言。従来、短期ゾーンを対象に利率ゼロで貸し付けとしていたところ、2022年12月20日の会合で長期金利の許容変動幅を±0.25%→0.5%へ引き上げた後、2年物国債の金利が約7年ぶりの水準へ上昇した動きに合わせ、1月4日から期間2年のオペを開始してきました。今回、貸付期間を金融市場の情勢等を勘案してそのつど決定する10年以内とすることで、さらに中期ゾーンの金利低下を促す方針。1月23日から、オペを開始します。

展望レポートはこちらをご参照下さい。

日本銀行 Manakin/iStock

エコノミスト予想通りながら、マーケットは1月12日付けの読売新聞が”日銀が大規模緩和策の副作用を点検する”と報じたこともあって、22年12月20日に続いて長期金利の許容変動幅の再拡大やイールド・カーブ・コントロール(YCC)の撤廃発表を予想していた向きも多かったのか、ドル円は128円半ばから一時131.57円と約3円も急伸しましたね。

画像:ドル円の3分足チャート、決定が発表された午前11時40分頃から上昇し131円半ばでピークアウト

(出所:Tradingview)

ロイターが日本の専門家のコメントをまとめていましたので、筆者は海外の反応を拾ってみました。→以下は、筆者のコメントとなります。

〇FT紙:「Bank of Japan defies market pressure and holds firm on yield curve control(日銀、市場の圧力に抗いYCCを変更せず)」

→日銀がYCCを維持できないと見込む海外勢の日本債の売り圧力を示唆。

〇WSJ紙:「Despite Pressure, Bank of Japan Keeps Interest-Rate Targets Unchanged(市場の圧力に反し、日銀はYCCを据え置き)」

→一部で長期金利の許容変動幅拡大やYCC撤廃が予想されながら、据え置きを決定と報道。また、YCCにより10年物金利を0.5%で抑える事情から20年物の金利より低く推移する上、社債市場にも悪影響を及ぼすとも指摘。

〇ゼロヘッジ:「BOJ Is Less Than A Year Away From Running Out Of Bonds To Buy(日銀、による国債買い切りまで1年を切る)」

→日銀の国債保有が22年9月末時点で50.3%を記録するなか、市場機能の回復は難題と指摘。

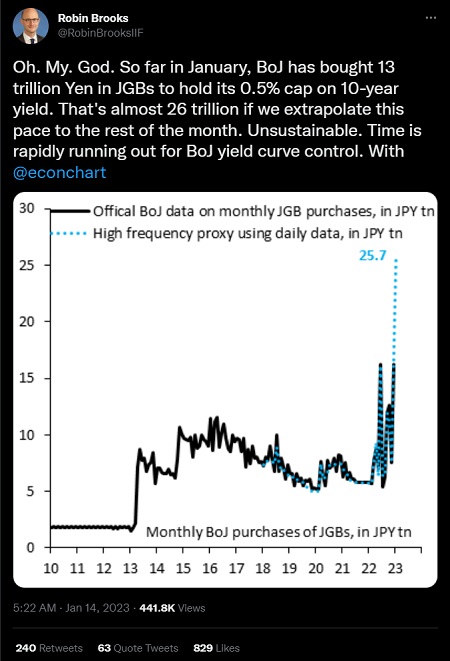

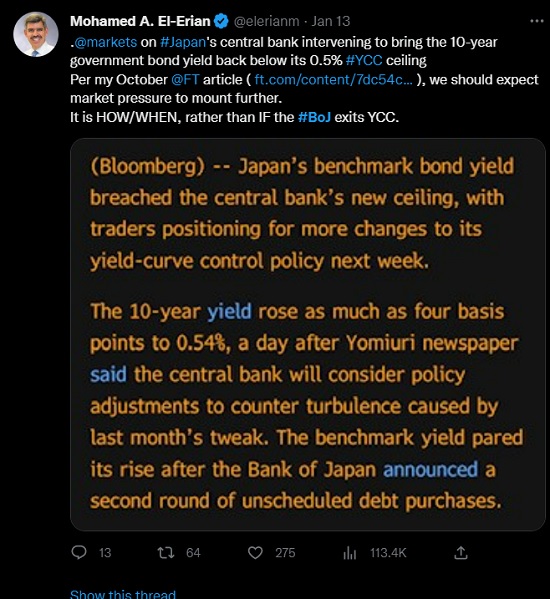

一連のメディアのヘッドラインをみると、YCCがサステナブルではないと口をそろえている様子が分かります。金融政策決定会合前には、IIFのロビン・ブルックス首席エコノミストも「1月の現時点で、日銀は10年物利回りの上限を0.5%に抑えるべく13兆円の日本国債を購入した。このペースを今月いっぱいまで延長するなら、ほぼ26兆円に達し持続不可能だ」などとツイート。 独アリアンツの首席経済顧問モハメド・エラリアン氏も、事前に「問題は日銀が緩和政策を修正するのかではなく、どのようにいつ行うかだ」とし、日銀が白旗を揚げるのは時間の問題との姿勢を明確に打ち出していました。

画像:IIF首席エコノミストからOMGのツイート

(出所:Robin Brooks/Twitter)

画像: エラリアン氏と合わせ、海外勢の反応は日銀の結果に対し「なんでやねーん」でしょうか。

(出所:Mohamed A. El-Erian/Twitter)

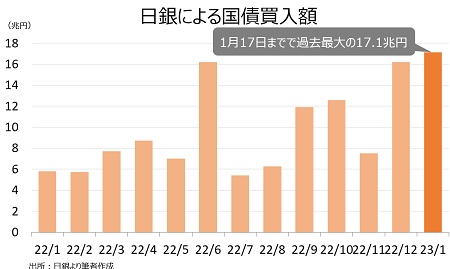

チャート:日銀による月間の国債買入額は過去最大の17兆円を突破

(作成:My Big Apple NY)

個人的に一番のお気に入りは、格調高い英FT紙の“Bank Of Japan DGAF”。英語のスラングに精通していらっしゃる方なら、ピンときますよね。そう、Don’t Give A F$%kの略語をタイトルに冠したわけです。大規模緩和据え置きの結果に対する失望と憤りっぷりが、ひしひし感じられます。

サプライズ好きな黒田総裁にしてみれば、海外勢の思惑に反した据え置き結果での債券高プラスαの円安、株高は”してやったり”だったり?

それはともかく、次回の金融政策決定会合は3月9~10日。日本の有識者の間では黒田氏は退任まで据え置きを続け、新総裁に緩和修正をゆだねるとの観測が優勢です。その一方で、売りで攻める海外投資家の勢いが増しかねません。

ドル円はまさに海外市場の期待を表しているかのようです。ドル円は東京時間でいってこいとなっただけでなく、NY時間には米12月小売売上高と米12月生産者物価指数が予想以上に弱かった結果を含め、128円を割り込むなど再び下方向の展開を迎えました。

チャート:ドル円、米12月小売売上高等発表後に128円割れ

(作成:My Big Apple NY)

今のところ、ドル円は年始の急変動アノマリーに沿った推移を継続中。Feⅾがタカ派に急変しない限りこのトレンドは続くとみられ、年度末までに120円のシナリオも想定しておきたいところです。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年1月19日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。