米1月個人消費支出とPCE価格指数(コア含む)が市場予想を上回る結果となった。特にインフレ動向は、前月もコアと合わせ上方修正され、物価の加速が意識される内容に。結果を受け、FF先物市場は3月と5月、6月と3回連続の0.25%利上げの見通しが固まったほか、23日まで最も優勢だった12月利下げ転換シナリオが後退した。

チャート:FF先物市場、年内は3回連続の利上げを行い据え置きを継続するとの見方に傾く

(作成:My Big Apple NY)

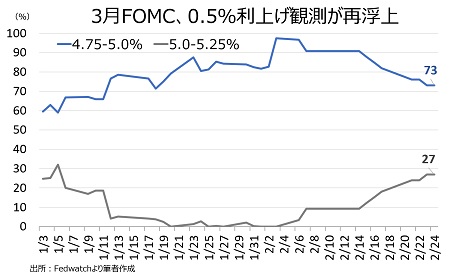

チャート:3月FOMCでの0.5%利上げ織り込み度は前日27%へ上昇した流れを引き継ぐ

(作成:My Big Apple NY)

詳細は以下の通り。

米1月個人消費支出は前月比1.8%増と、市場予想の1.3%増を上回った。前月の0.1%減(0.2%減から上方修正)からプラスに転換し、平年を上回る気温上昇も支えとなって3カ月ぶりに増加に転じた。前月比の伸び率は、2021年3月以来で最大となる。

〇個人消費支出

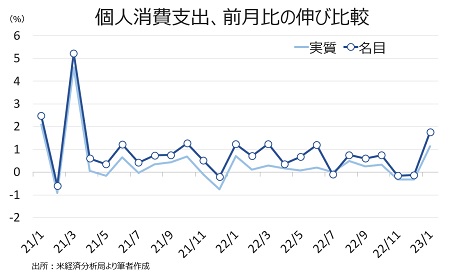

個人消費の結果は以下の通り。名目ベースとインフレを除く実質ベースともに増加した。

・前月比0.2%増と11カ月連続で増加、市場予想と一致、前月は0.3%増

・前年比では7.9%増と21年1月以降の増加トレンドを維持、前月は7.4%増

・実質ベース前月比1.1%増と3カ月ぶりに増加に反転、前月は0.3%減

・前年比では2.4%増と2021年3月以降の増加トレンドを維持、前月は0.8%減

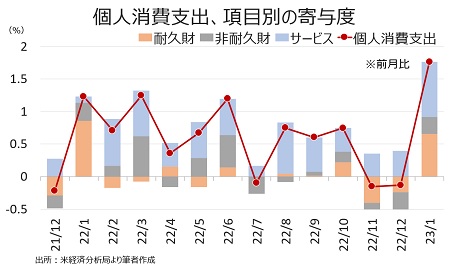

耐久財と非耐久財は、年末商戦での需要前倒しやガソリン価格の伸び悩みなどが響き2カ月連続で減少。サービスは外食などが押し上げ22ヵ月連続で増加した。

個人消費支出の内訳(前月比ベース)

・財 2.8%増と3ヵ月ぶりに増加、前月は1.6%減

・耐久財 5.5%増と3ヵ月ぶりに増加、前月は2.0%減

・非耐久財 1.2%増と3ヵ月ぶりに増加、前月は1.3%減

・サービス 1.3%増と23ヵ月連続で増加、前月は0.6%増

チャート:個人消費、前月比の項目別内訳

(作成;My Big Apple NY)

チャート:個人消費、前月比ベースでの名目と実質の違い

(作成:My Big Apple NY)

〇個人所得

米1月個人所得は前月比0.6%増と、市場予想の1.0%増を下回った。前月の0.3%増(0.2%増から上方修正)は上回り、3カ月ぶりの強い伸びとなる。

個人所得の結果は以下の通り。

・前月比0.6%増と12カ月連続で増加、市場予想の1.0%増を上回る、前月は0.3%増(0.2%増から上方修正)

・前年比では6.4%増と10ヵ月連続で増加、前月は5.6%増

・実質ベース前月比横ばい6カ月連続の増加トレンドに終止符、前月は0.1%増

・前年比では1.0%増と2カ月連続で増加、前月は0.3%増

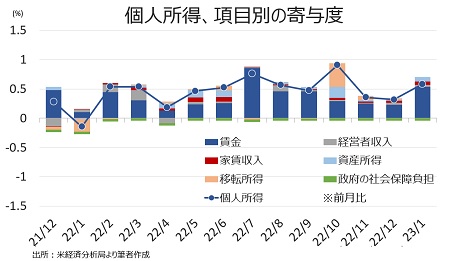

個人所得のうち、名目ベースで賃金・給与は23ヵ月連続で増加したほか、家賃収入が引き続き力強い伸びとなり全体を押し上げた。なお、米疾病対策センター(CDC)は21年8月、新型コロナウイルス感染予防策対策として、感染率が高い地域を対象に新たに21年10月3日まで住宅立ち退き猶予期間を設定。しかし、家主や不動産団体が撤回を求め提訴し、米連邦最高裁判所が21年8月26日に無効の判断を下したため、販売用物件の減少も重なって家賃の上昇が進行した。足元、新規契約分の家賃は前月比で下落が指摘されているが、家賃は基本1~2年契約のため、下落が反映されるまでラグを伴う傾向がある。

所得の内訳は、名目ベースの前月比で以下の通り。

・賃金/所得 0.4%増と23ヵ月連続で増加(民間は0.%増、政府部門は0.2%増)、前月は0.3%増

・経営者収入 0.4%増と9カ月ぶりに増加(農業は2.7%減、非農業は0.6%増)、前月は0.4%増

・家賃収入 1.5%増と12ヵ月連続で増加、前月は1.0%増

・資産収入 0.5%増と12ヵ月連続で増加(金利収入が0.1%増、配当が0.9%増)、前月は0.1%増

・社会補助 横ばい、前月は0.1%増

・社会福祉 横ばい、前月は0.1%減(メディケア=高所得者向け医療保険は0.9%増、メディケイド=低所得者層向け医療保険は0.1%減、失業保険は1.4%増、退役軍人向けは0.4%増と増加基調を維持、その他は15.5%減)

チャート:個人所得、前月比の項目別内訳

(作成:My Big Apple NY)

〇可処分所得

・前月比2.0%増と12ヵ月連続で増加、前月は0.4%増

・前年比は8.4%増と9ヵ月連続で増加、前月は4.4%増

・実質ベースの可処分所得は1.4%増と7カ月連続で増加、前月は0.2%増

・前年比は2.8%増と14ヵ月ぶりに増加、前月は2.3%減

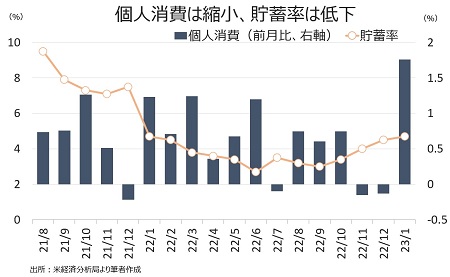

〇貯蓄率

・4.7%、前月の4.5%を上回り1年ぶりの高水準。2019年平均の8.8%以下が続くが、1959年のデータ取得以降で3番目の低い伸びとなった2022年6月につけた2.7%から改善基調を継続、過去最低は2005年7月の2.1%。

チャート:個人消費は、再び貯蓄を取り崩して拡大

(作成:My Big Apple NY)

〇個人消費支出(PCE)価格指数

Fedの積極的な利上げにも関わらず、前月比・年比はそろって加速し前月分もすべて上方修正された。

・PCE価格指数は前月比0.6%上昇、市場予想の0.5%を上回る、前月は0.2%(0.1%から上方修正)

・前年比は5.4%上昇、市場予想の5.0%を上回る、前月は5.3%(5.0%から上方修正)

・コアPCEデフレーターは前月比0.6%上昇、市場予想の0.4%を上回る、前月は0.4%(0.3%から上方修正)

・コアPCEの前年比は4.7%上昇、市場予想の4.3%を上回る、前月は4.6%(4.4%から上方修正)

チャート:1月はCPIが鈍化トレンドを継続も、PCEは再加速

(作成:My Big Apple NY)

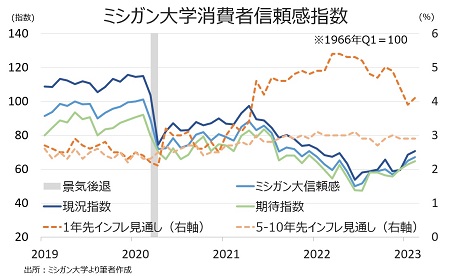

――1月の個人消費の力強い伸びは、米1月小売売上高で指摘したように引き続き季節調整の下駄を履いている可能性があります。それでも、米2月ミシガン大学消費者信頼感指数・改定値と現況指数が2022年1月以来、期待指数が2021年12月以来の高水準だったようにセンチメントは改善。足元の米経済指標結果を受け、ゴールドマン・サックスは米1~3月期実質GDP成長率見通しを0.4%引き上げ、1.8%としています。

チャート:米1月ミシガン大消費者信頼感、短期のインフレ期待が著しく改善しセンチメントを押し上げ

(作成:My Big Apple NY)

インフレ動向については、モノからサービスへ需要がシフトするにつれ高止まりする可能性があります。ただ、CPIの約3割を占める住宅のうち、家賃は今後、恐らく春以降に減速する公算が大きい。オンライン不動産大手ジローが発表した米1月家賃提示価格は前月比で若干ながら下落し1,970ドルでした。2022年9月にピークをつけた1,987ドルから0.8%下落しています。従来、年初はインフレ動向などを鑑み上昇する傾向がありますが、足元の需要低迷を背景に今年はわずかに下落してスタートしました。また、全米人口の約4分の1を占める1980~1996年生まれのミレニアル世代の4人に1人は、実家暮らしというデータもあり、賃貸需要の減退は明白です。

先の話ですが、PCE価格指数の前年比が秋頃に下方修正される可能性もあります。J.P.モルガンのダニエル・シルバー米国担当エコノミストいわく「PCE価格指数は、データの年次修正による足元数カ月分の上方修正の影響を受ける半面、それ以前の下方修正が反映されていない」と指摘した上で、「足元の前年比の数値が高過ぎることを意味し、恐らく秋に来るBEA自身の年次改定で下方修正されるだろう」と予想しています。

Fedの金融政策を占う上で重要なインフレ動向高止まりが見込まれる半面、今後の家賃の伸び鈍化や年次改定なども留意しておくべきでしょう。

連邦準備制度ビル Wikipediaより

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年2月25日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。