7maru/iStock

岸田文雄首相の「新しい資本主義」はくり返し聞かされて、失礼ながら鮮度が落ちてきた感もある。しかし、「新しい資本」の議論は、2023年から世界的に本格化する。

(2023年1月4日 日本経済新聞「中外時評」(上級論説委員 小平 龍四郎)

5ヶ年計画の基本ロジックは、以下のように要約できる。

日本経済の衰退の原因のひとつに、いわゆるユニコーンの少なさをあげ、それは株式公開(IPO)の少なさに起因し、そうなるのは生まれて来る企業(創業)が少ないからだ。だから問題の解決は、創業の促進 ⇒ IPO件数の増大となり、その際、従来からのベンチャー企業という存在から、存在の時間的一形態であるスタートアップに、政策の対象を置きかえる。

前稿では、この呼称、対象の置きかえの経緯を辿り、そこに潜む問題を指摘した。本稿では、創業 ⇒ IPOの現状と問題点を扱ってみたい。

創業

企業を始めるには“登記”という手続が必要だから、年々のその数を見れば“創業”の状況がわかる。

リーマンショックで創業は激減したが、翌年からの10年間は増加を続け、2018年にはその数は12万8,610社であった。2017年が最近のピークで13万2,291社だから、3%の減である。

どのくらいの登記数が適当かというのはナンセンスな問だが、心配する程の減少ではない。政策担当者が気になるのは、資本金1,000万円以上という、将来のユニコーン、を思わせる大きな法人の減少だ。逆に言えば、小規模法人が増えていることだ。さらに大いに気になることがある。それは国際比較である。

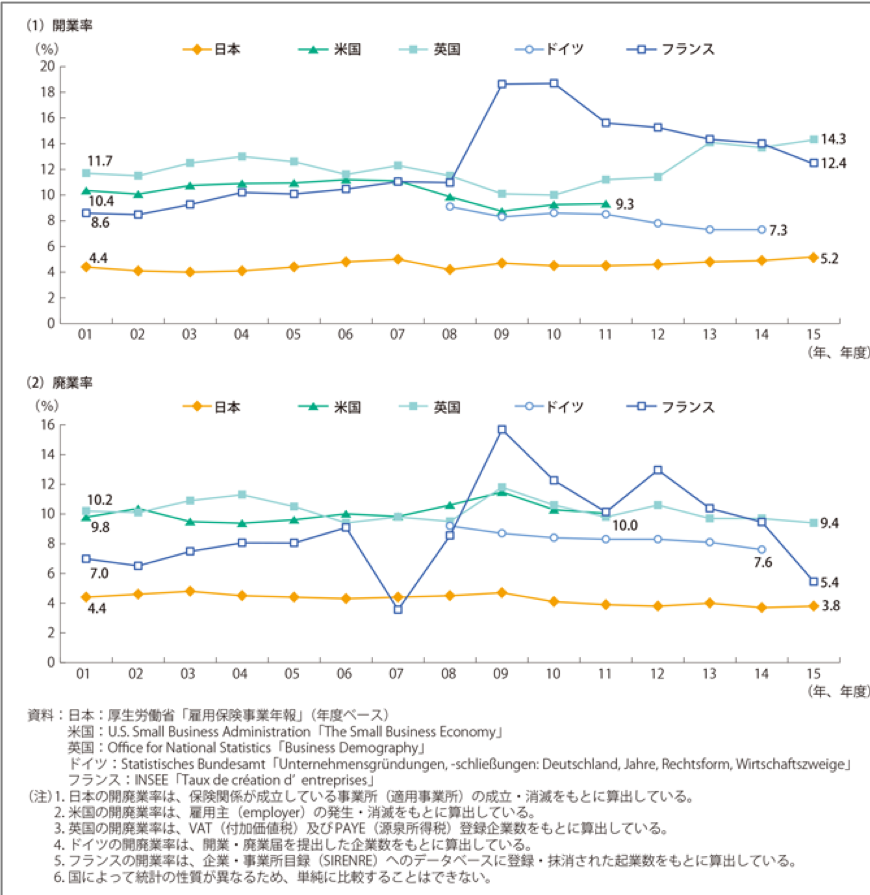

開業率という統計がある。ある年に生まれた企業数を全企業数で割ったものだ。分子に閉業した企業数をおけば閉業率となる。

注意点がある。登記すれば法律上は企業だが、それが実際に活動していなければ経済的に意味はない。だからもっと意味のある“企業数”を探す必要がある。次に示すグラフの根拠は「雇用保険」の利用者だ。企業が活動していれば、従業員が働いているわけだ。この方法だと、登記はしているが実際に活動していない企業を統計から除外できる。他にも、税金(法人税等)を支払っている企業を税務署の統計でつきとめる方法もある。

国際比較に示される数字の根拠は統一されていない(図1の注記参照)。だから、図1には大いに限界があることに留意すべきである。

その上で図1をみよう。5ヶ国の中で日本だけが断然下にある。しかも開業率はたいして変動していない。廃業率も日本は低く変動しない。率が低く変動しない、という事実でもって日本の創業運動は活発でない、つまり起業家精神があふれる国ではないことが推測できる。

図1 開廃業率の国際比較

中小企業庁 2017年版『中小企業白書』「中小企業のライフサイクル」より

創業に関心のある人々は先に進む。なぜ、日本の創業は低調なのか?企業は個人の意思で設立される。これを起業意識と呼び、アンケートを使って調べる試みがある。

前稿で紹介したアメリカのバブソン大学、そしてイギリスのロンドン大学ビジネススクールに日本では松田修一教授(早稲田大学)が加わってGME(Global Entrepre-neurship Monitor)が1999年以来実施されている。以下は2015年の調査による。

- 日本の起業への意識は極めて低い。その原因のひとつは、起業するための知識の不足であった。この結果、日本でも起業家教育をやろうということになった。

- 逆に、起業に無関心な人の割合は、日本が高く、60~70%後半に達する。アメリカは20~30%であり、2分の1以上の開きがある。起業に関心を持たせる、それを教育現場で進めることになった。ここが教育学的には問題だった(後述)。

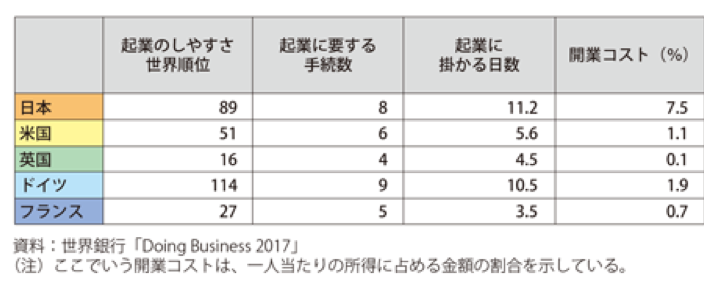

日本の起業環境は最悪ということで表1が、もっぱら示されることになった。

表1 起業環境の国際比較

中小企業庁 2017年版『中小企業白書』「起業環境・起業支援施策の国際比較」より

こうした創業促進のための努力が報われているのかどうか、日本での結果はいまのところネガティブだ。もっとも教育効果ということになれば、すべからく判定の期間が必要だ。

フランスでは支援策が先行し既に10年になる。もっとも、政策の対象はハイテクベンチャーであり創業一般ではない。フランスの政策は“フレンチテック”と呼ばれるパッケージである。その主な内容を整理する。

- 2013年に公的な専用の投資銀行を設立。

- パリに世界最大級のインキュベーション施設を開設(ステーションF)

- 大企業が新興企業の顧客(製品の買い手)となり技術も提供など。

結果かどうかは判定し難いが事実として、2022年にフランスのユニコーンは25社になった。

やや出来すぎの話だが、マクロン大統領は2030年にユニコーン100社の輩出を宣言した(日本経済新聞、2023年3月9日)。注目すべきは、120社の売上高は110億ドル、雇用者は3万人を超え、フランスへの海外投資はドイツ、英国を抜いたことだ。

日本の5ヶ年計画の、ユニコーン100も、こうした事例が参考、かつ刺激材料になっているのだろう。

くり返して言うが、フランスの政策はその名称に示されるようにハイテク志向であり創業一般ではない。考えてみれば、生まれる企業の数とユニコーン誕生の間にはかなりの隔たりがある。この辺の事情を「5ヶ年計画」は意識しているから、スタートアップと言い換えたのかもしれない。

論理的整合性という観点では、やや問題ありの政策スキームだが、地方では創業支援そのものを広範に展開しようとしている。特にハイテクベンチャーなどといっていたら、対象が極端に少なくなってしまうから地方にしてみれば当然だが、既にスタートアップ作戦は、国の中央と地方で分裂しはじめている。ひとつの計画の中に、中央の志向する“研究開発型”の推進と、創業一般を盛んにすることによる地方創生の推進が、最初から混在していた。

確認すべきは、上記のどちらの局面をみても、日本の現状は衰退している、少なくとも活性化の方向には動いていないということである。

IPO

政策の方向は、創業 ⇒ IPOだ。しかし、創業の現況を統計で把握するのは難しい。そこでIPO(新規株式公開)をみてみよう。

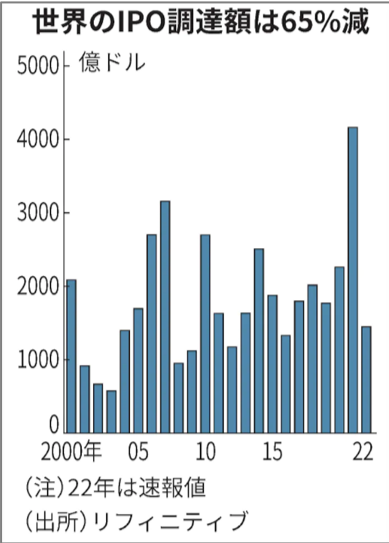

ここには注意が必要である。既に述べたように、創業数は大きい数字になる。登記ベースでみて12~13万である。これに対して2022年のIPOは90社であった。両者の数字のケタが違うから両者をつなぐ⇒(矢印)に疑問も生じる。このことを断った上でIPOの外観を見てみよう。

まず世界的にみるとIPOの件数と調達額は65%も減少している。2022年は1400億ドルであった。これは、2016年以来の低水準である。主因はアメリカの不振で、95%も減少し20年間で最低である。コロナの影響でIPOを意図的に見送った影響もあるが、日本でスタートアップの大声援をあげている時に、IPOは、肝心のアメリカで超不振なのである。

図2 世界のIPO調達額

2023年1月4日 日本経済新聞

日本のIPOは、世界とは対照的に増えている。2022年は90社。アメリカとは逆に、これまで見送っていた企業が実施したからでもある。しかし、小型のIPOが多く、調達金額は前年比40%減(668億円)だ。待望のユニコーン注1)は出現していない。

日本について特徴的なのは、公開後の株価の変動が大きいことである。2022年の平均騰落率は59%と高かった。初値が公開価格の2倍以上になったのは27社。小型案件が多かったためでもあるが、IPOが企業を育てるというより、むしろ投機の場であることも示していた。

筆者の地元の札幌市場でみると、2022年は5社で、ここの上場企業は60社になった。5社というのは、直近2年間がゼロだったので、“高水準”ということになる。

IPO インデックス

新規株式公開をした企業の株価は、既存公開企業に比べて、やや異なる動きをすることが知られている。そこでIPO後の様子を知るためにIPOインデックスが各国で開発されている。

アメリカではIPOを実施した企業の公開時から一年間のパフォーマンスを株式時価総額で加重平均したものが使われている。日本では、アメリカと同様に計算したものに加えて、対象銘柄の騰落率を単純平均したものがQuick社から公表されている。

アメリカのそれについてだけコメントしておこう。いまのところ2021年10月11日の13,395がピークで、以後、ジクザクはあるが下降線を辿り、直近の2023年4月10日現在の指数は7,832と半分近くになっている。

FRB(連邦準備制度理事会)の利上げによって株価全体が下落したことがあるが、IPO銘柄への投資が儲る投資ではなくなっているようだ。

ベンチャーキャピタルから見る

企業がIPOに至る前の段階で活動しているのがベンチャーキャピタル(VC)であるから、彼らの投資動向から創業の状況を推測することもできる。IPOの件数が少ないのに比べて、VCが活動対象にする企業は多いので、この方法はIPOから創業を見るよりも距離が近い。

VCに関しては、主要各国にVC業界の自主組織としての協会があり、そこが統計をつくっている。

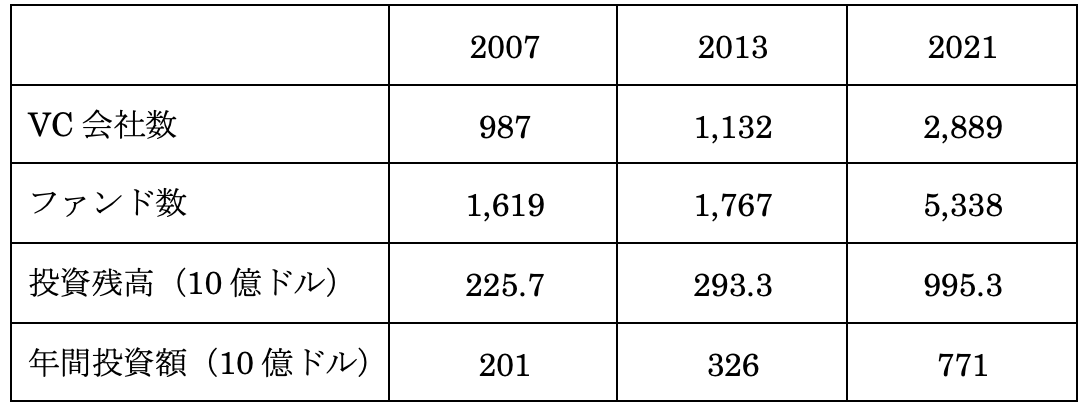

まず、VCの世界では先駆者であるアメリカの協会、全米VC協会(NVCA)の発表している数字を見てみよう(表2)。

表2 アメリカのVCの活動状況

NVCA Year Book 2022より

注目すべきは2013~2021年にかけての急拡大である。会社数は2倍、ファンド数は3倍である。投資残高も3倍である。ちなみに、2021年の数字を前年と比較すると、投資残高は36%、新規投資も21%増であるから、近年の伸びが著しいことがわかる。この間、アメリカの企業数が著しく増加したという事実はないから、増加はVCの側にだけ生じたのである。

この背景には、金融情勢がある。つまり、アメリカでも2013年頃から金融緩和が進められ、ゼロ近辺の金利が長期化したため、巨大な資金がリスク資産に向っていったと推測される。

ここで創業運動(特にハイテク)が盛んであるといわれているインドの現状に少しふれておく。

世界のVCの注目はインドに集中している。2022年1~9月期、世界のVC投資額は急減している。中国54%減、日本32%減、アメリカ26%減(アメリカの投資会社CBインサイツ調べ)なのに対し、インドは13%減にとどまった。

インドに投資するVCファンドは2021年で665本、これは対前年30%増。インド政府の認定するスタートアップは8万1,000社もあり、ユニコーン(10億ドル以上の企業価値)が未上場の会社だけで70社もある。

金融界のDXといえばキャッシュレス化だが、送金・決済のIT技術はインド製で、それを生み出す豊富な人材がいる。これが世界のVCの資金を集めている。このような数字をみると、日本政府があわてて「5ヶ年計画」を作製したのも理解できる。

次に日本の状況を見てみよう。日本には民間の自主組織である日本VC協会(JVCA)の他に、前稿で紹介した“官”製のベンチャーエンタープライズセンター(VEC)がある。前稿で見たように日本では、政府が音頭をとってVC投資を進めたという経緯がある。だから設立年次もVECの方が古いのである。

両者が、それぞれ統計を出しているが、どちらも会員からの任意提出である点に留意しておきたい。会社によっては、自らの投資内容について公表したくないという事情もある。

まずVC会社の数。JVCAに加盟している会社数は2022年末で329社、この一年で30社増加している。アメリカの1/3弱であるが、協会の発足当初は30社程度であったことを考えると急拡大といえる。この四半世紀でVC業界のすそ野は広がった。

2022年にVCが調達した資金総額は約8,000億円である。2020年に対前年で落ちたが回復基調にあり、2023年の目標は“一兆円”というのがJVCA会長の弁である。年間投資額は推定も含めて3,000億円弱である。内、国内分は2,550億円で、前年比12.0%増だ。

日本のVCの特徴のひとつは、調達した資金の約1/4(約600億円)、件数で288件が、海外に向っていることだ。これは、外国為替相場の影響があることはもちろんだが、もともと海外志向の会社があることにもよる。日本のベンチャー企業、あるいはスタートアップに期待していなのかもしれない。

近年の特徴のひとつは、ファンド一件当りの調達額が増加していることだ。既に述べたようにIPO会社、その調達額は小型化しているのと対照的だ。この分野で限定しても、実物経済の伸び悩みと、投資側(つまり金融サイド)の膨張がみてとれる。非対称なのだ。

日本の資金の出し手はVCだけではない。VCの資金(傘下のファンドも含めて)は全体の3~4割で、事業法人、つまり非金融法人の運営するファンドのCVC注2)、そして金融機関(銀行の直轄ファンド)、海外勢、個人と続いている。注目するのは、ベンチャー企業やそれへの投資などで財を成した個人が参加していることだ。VCの成功が日本の格差を拡大する方向に作用しているのかもしれない。

投資先の業種分類をみると、やはりIT関連が半分を占め、続いてバイオ関連となる。投資ステージを見てみよう。VCの投資は、創業段階のシーズ、続いてアーリー、イクスパンション、そしてレーター、と通常4つの段階に分けてみるのが業界の慣例である。

一番多いのはアーリーで約半分、シーズも17%ある。つまり、最近の傾向は、リスクは高いがリターンも高い初期段階に傾斜していることだ。ベンチャー企業をスタートアップと言い換えたい気持ちがわかる。

1970年代に日本にVCが出現した頃、彼らの投資対象は、今で言うレーターだった。初期投資のノウハウがなかったこともあるが、日本中に公開企業・上場企業になってもおかしくない優良企業が未公開状態で埋もれていた。それらを発掘する方が優先された。最大手のジャフコなどは投資対象の売上、利益にかなり高い基準を求めていた。社長の年齢を50歳以上としたのはレーター志向の象徴であった。

以上とは対照的な現代の状況をどう解釈すべきだろう。

- レーターで投資対象になる企業の掘り起こしは完了した。もはや、このステージの在庫を見い出しにくい状況だ。

- 投資側が投機的な性格を強めた。もはやレーター投資では彼らの期待する収益にならない。VCがVCらしくなったといえば、そのとおりである。もっと言えば、経済全体が投機化している。

- レーターでは競争が激しい。ここでは間接金融機関の企業の囲い込みが強い。シーズステージの企業を発見することがIT時代で容易になった。

リスク志向に傾斜してきたのは、成長性のシグナルというより金融肥大のそれと見た方がよい。

日米比較

アメリカのVC投資残高は日本円にして13兆円、年間投資額は10兆円。これに相応する日本の数字は8,000億円と3,000億円だ。日米のGDP比は1:2だ。日本のVCはここ数年増加したとはいえGDPの0.08%であり、アメリカの0.64%、中国の0.23%に比べて相対的にかなり少ない。それはなぜだろう。

① 開業率の差?

すでに述べたように開業率の調査・比較は実は不完全である。開業企業の把握の仕方が各国でかなり違うからだが、それを念頭において、もう一度、図1を見てみよう。確かに日本は断然下位にある。

日本がサラリーマン社会であることは事実だろう。しかし、逆にみると、起業などというリスクを踏まなくても生きていくことができる社会だということだ。また、エリート達が大企業・役所に集中し、そこでそれなりの力が発揮できた社会だったのだ。過去形で述べたことには意味がある。エリート職場でも離職率は急速に上昇している。

② 中小企業金融の差

こちらの方が重要だろう。日本には中小企業に金融サービスを提供する機関が多種類ある。規模の小さい方から、信用組合、信用金庫、第二地銀、地方銀行、そして民営化されたが、いくつかの公的金融機関がある。これらの機関が提供するのは間接金融とはいえ、中小企業の金融サービスは幅広く提供されており、アメリカとは状況がかなり違っている。

日本でも、企業の初期段階に対応するものはないので、ここにのみVCの存在意義はあることになる。しかし、そこは広くはない。既に述べたように開業率は低く、またここでは親類縁者の支援が有効である。

③ 企業の存在様式の違い

アメリカでは、他からの支援とか補助のない状況で企業が存在し、競争によって生き残った企業社会がある。それらの多くは、VCの投資対象になりうるものとしてあるが、日本ではそうではない。既に述べたことだが、これは基本的な違いである。安易な日米比較で日本の少なさをなげいても仕方がないし、見当はずれである。

ベンチャーキャピタルの活動という地点からみても、日本のスタートアップ・創業が盛り上がっているとはいえない。創業の地点での国際比較をみれば日本は一番下である。日本で盛り上がっているのは行き場のない資金である。それが巨額に累積しているからこそ長い間、ゼロ金利なのである。

創業 ⇒ IPO ⇒ ユニコーン ⇒ 経済の繁栄というシナリオは再考を要するだろう。

まとめ

スタートアップ5ヶ年計画は、目標の数字をみると華々しいが、見当が外れている。IPO 90社で多い!法人税を支払っている企業は約百万社、そのうち97%は中小企業であり、その多くは公開とか上場は考えていない。しかし、そのような企業こそ日本経済の基石なのではあるまいか。

日本再生を掲げるなら、新しい資本主義を標榜するなら、人目を引く特殊な部分より、大きな部分、つまり主流に注目すべきで、それの方が、捨てられそうな地方創生にも共鳴するところがある。多くの企業は、概念的に広い意味の“地方”に存在しているし、そこで多数が働いているのである。地方創生という日本の再生はここから始まるのだろう。

次稿では、証券市場に目を移し、公開企業の異常に低いPBR(株価資産倍率)を検討する。それは衰弱が数字で示された“良い”例なのである。

(次回に続く)

■

注1)GAFAMのような短期間で急成長し大企業が好例だが、時価総額10億ドル以上をこう呼ぶ。ちなみに2022年度、世界のユニコーン出現数は半減(258社)した。

注2)CVCとはコーポレート・ベンチャー・キャピタル(Corporate Venture Capital)のことで、事業会社が出資し、自社の傘下にある技術シーズをもとにして子会社化する際に資金提供する。松下電器(現パナソニック)、日立などの大企業メーカー、そして伊藤忠などの総合商社がCVCを設立している。これは中小企業の延長線では語れないベンチャーである。JVCA内でもCVCは他のVCとは区別された部会をつくっている。

私見だが、CVCは大手企業が自体としては成長できなくなっていることへの証明であり、自体の中に投資し切れない余剰資金を待ってしまっていることの証明でもある。CVCの設立は、近頃になって東京証券取引所が“なんとかしろ”と迫っている低PBR(株価純資産倍率)の上昇の一手段でもある。投資と技術、そして人材の三拍子そろっているCVCの投資は、成功確率は高いのである。ちなみにCVCの2022年の第4四半期の投資額は42億円で全体のほぼ10分の1である。

CVCの数は近年急増し200社以上あると言われている。CVCの性格からして日本ベンチャーキャピタル協会のメンバーはむしろ少ない。CVCが大企業の内部組織であることを示している。