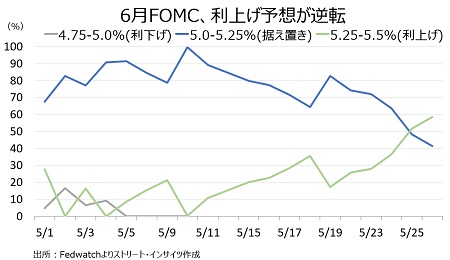

米4月個人消費支出とPCE価格指数(コア含む)は、市場予想と前月値を上回る結果となりました。さらに個人消費支出も市場予想の2倍となる好結果だったため、FF先物市場では6月13~14日開催の米連邦公開市場委員会(FOMC)での0.25%の利上げ織り込み度が前日に51.7%と逆転してから、NY時間午前11時前に一時58.5%とさらに上昇しました。パウエルFRB議長は5月19日に6月の据え置き示唆を与えたものの、市場はFF金利誘導目標が5.25~5.5%へ引き上げられるとの予想に傾き始めています。

チャート:6月FOMC、0.25%利上げ確率が58.5%に上昇

(作成:My Big Apple NY)

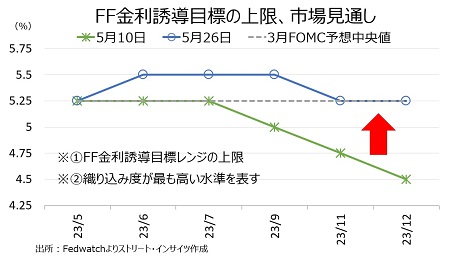

また、年内の見通しも7月と9月の据え置きを経て、11月に利下げ転換を行い、12月は据え置きに傾いています。利下げ見通しは、4月CPI発表直後の5月10日時点の3回から、1回へ下方修正されました。結果、当時の年末FF金利誘導目標の着地点見通しは4.25~4.5%でしたが、直近は5.0~5.25%と0.75%引き上げられた格好です。

チャート:年内は5.25-5.5%まで利上げした後、年内の利下げは1回のみの予想に傾く。

(作成:My Big Apple NY)

NiseriN/iStock

米4月個人消費など一連の結果は、以下の通り。

米4月個人消費支出は前月比0.8%増と、市場予想の0.4%増を上回った。前月の0.1%増(横ばいから上方修正)を上回り、4カ月連続でプラスとなった。

〇個人消費支出

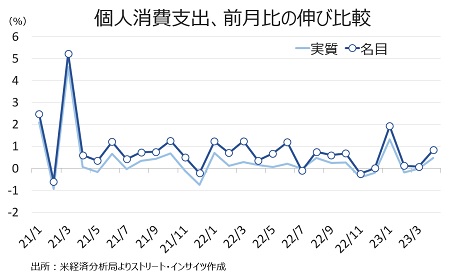

個人消費の結果は以下の通り。名目ベースは増加した半面、インフレを除く実質ベースは減少した。

・前月比0.8%増と4カ月連続で増加、市場予想の0.4%増を上回る、前月は0.1%増(前月の横ばいから上方修正)

・前年比では6.7%増と21年1月以降の増加トレンドを維持、前月は6.2%増

・実質ベース前月比0.5%増、前月は横ばい

・前年比では2.3%増と21年3月以降の増加トレンドを維持、前月は2.0%増

耐久財は自動車・部品が前月比3.8%と押し上げたほか、家具も同0.6%増とそろって3カ月ぶりに増加した。一方で非耐久財はガソリンが価格の上昇もあって同1.8%増と増加したほか、アルコール類も3カ月ぶりに増加し1.1%増、食品・飲料、服飾なども堅調だった。サービスは映画館が50%以上も急伸したほか、ヘルスケアも同0.7%増と強い伸びを保った。

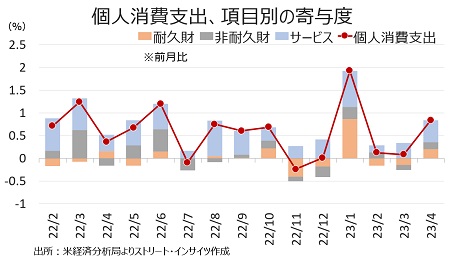

個人消費支出の内訳(前月比ベース)

・財 1.1%増と3カ月ぶりに増加、前月は0.8%減

・耐久財 1.6%増と3カ月ぶりに増加、前月は1.2%減

・非耐久財 1.6%増と増加に反転、前月は0.5%減

・サービス 0.7%増と26ヵ月連続で増加、前月は0.5%増

チャート:個人消費、前月比の項目別内訳

(作成;My Big Apple NY)

チャート:個人消費、前月比ベースでの名目と実質の違い

(作成:My Big Apple NY)

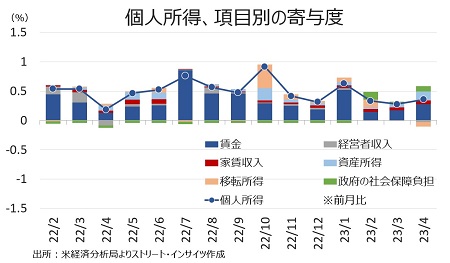

〇個人所得

米4月個人所得は前月比0.4%増と、市場予想と一致した。前月の0.3%増を超え、15カ月連続で増加した。

個人所得の結果は以下の通り。

・前月比0.4%増と15カ月連続で増加、市場予想の0.4%増と一致、前月は0.3%増

・前年比では5.4%増と13ヵ月連続で増加、前月は5.2%増

・実質ベースは前月比横ばい、前月は0.2%増

・前年比では1.0%増と4カ月連続で増加、前月は1.0%増

個人所得のうち、名目ベースで賃金・給与は26ヵ月連続で増加し伸びも再加速した。また、家賃収入が引き続き力強い伸びとなり全体を支えた。なお、米疾病対策センター(CDC)は21年8月、新型コロナウイルス感染予防策対策として、感染率が高い地域を対象に新たに21年10月3日まで住宅立ち退き猶予期間を設定。しかし、家主や不動産団体が撤回を求め提訴し、米連邦最高裁判所が21年8月26日に無効の判断を下したため、販売用物件の減少も重なって家賃の上昇が進行した。足元、新規契約分の家賃は前月比で下落が指摘されているが、家賃は基本1~2年契約のため、下落が反映されるまでラグを伴う傾向がある。

所得の内訳は、名目ベースの前月比で以下の通り。

・賃金/所得 0.5%増と26ヵ月連続で増加(民間は0.5%増、政府部門は0.4%増)、前月は0.3%増

・経営者収入 0.4%減と3カ月連続で減少(農業は4.3減、非農業は0.2%減)、前月は0.1%減

・家賃収入 1.5%増と15ヵ月連続で増加し2022年5月以来の高い伸び、前月は1.4%増

・資産収入 1.0%増と15ヵ月連続で増加(金利収入が1.3%増、配当が0.7%増)、前月は0.4%増

・社会補助 0.4%減、前月は0.1%増

・社会福祉 0.4%減、前月は0.1%増(メディケア=高所得者向け医療保険は0.3%増、メディケイド=低所得者層向け医療保険は0.1%減、失業保険は0.4%増、退役軍人向けは0.7%増と増加基調を維持、その他は3.4%減)

チャート:個人所得、前月比の項目別内訳

(作成:My Big Apple NY)

〇可処分所得

・前月比0.4%増と15ヵ月連続で増加、前月0.3%増

・前年比は7.9%増と12ヵ月連続で増加、前月は7.6%増

・実質ベースの可処分所得は横ばいと増加トレンドを9カ月で止める、前月は0.2%増

・前年比は3.4%増と4ヵ月連続で増加、前月は3.3%増

〇貯蓄率

・4.1%、22年2月以来の高水準だった前月の4.5%から低下。2019年平均の8.8%以下が続くが、1959年のデータ取得以降で3番目の低い伸びとなった2022年6月につけた2.7%から改善基調を継続、過去最低は2005年7月の2.1%。

チャート:個人消費の伸びが鈍化し、貯蓄率を小幅押し上げ

(作成:My Big Apple NY)

〇個人消費支出(PCE)価格指数

Fedの積極的な利上げにも関わらず、前年同月比はPCEとコアそろって市場予想と前月を上回った。

・PCE価格指数は前月比0.4%上昇、市場予想と一致、前月は0.1%

・前年比は4.4%上昇、市場予想の3.9%を下回る、前月は4.2%

・コアPCEデフレーターは前月比0.4%上昇、市場予想の0.3%を上回る、前月は0.3%

・コアPCEの前年比は4.7%上昇、市場予想の4.6%を上回る、前月は4.6%

チャート:4月は小幅ながらインフレの再加速を確認

(作成:My Big Apple NY)

――4月の個人消費はガソリンの価格上昇もあって加速しただけでなく、自動車や家具など裁量的支出の分野でも回復を確認しました。3月と5月の米銀破綻があっても、個人消費は堅調そのものです。

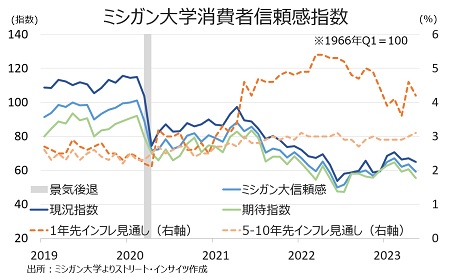

個人消費を占う上で注目された米5月ミシガン大学消費者信頼感指数・確報値も59.2と、速報値の57.7から上方修正されました。現況指数も64.9(速報値は64.5.)、期待指数も55.4(速報値は53.4)と、そろって前月以下ながら速報値から上方修正に。とはいえ、ヘッドラインと現況指数は年初来で最低、期待指数は2022年7月以来の低水準でした。やはり、米利上げの影響と長引く高インフレで、個人消費のセンチメントは下向きつつあります。

逆に、1年先インフレ期待は4.2%と速報値の4.5%から下方修正され、前月の4.6%も下回りました。5年先インフレ期待も3.1%と前月の3.0%を超えつつ、速報値の3.2%以下となり、米4月PCEの前年同月比の加速に反し、小幅ながら落ち着きを示しました。少なくとも、6月FOMCで据え置き示唆を与えたパウエルFRB議長にとっては、朗報でしょう。

チャート:米1月ミシガン大消費者信頼感、短期のインフレ期待が著しく改善しセンチメントを押し上げ

(作成:My Big Apple NY)

ミシガン大学の消費者調査担当ディレクターのジョアン・シュー氏は結果を受け「過去最低水準に落ち込んだ2022年6月以降の回復の概ね半分打ち消し、2011年の米債務上演問題の交渉が難航した当時と重なる」とのコメントを寄せています。また、今回のセンチメントの低下は3月以降、米銀3行が破綻したうち2つの拠点がある「西部の中間所得層で目立った」と指摘。その上で「年末の経済見通しは17%低下し、長期的見通しも13%低下しており、消費者は景気後退の到来を予想している」との考えを示しました。ただ、足元は安定した収入見通しにより、個人消費が支えられているとも付け加えています。

センチメントが下向き始めたとはいえ、個人消費が堅調でインフレ高止まりする限りFedが据え置きに転じても「タカ派的な一時停止(Hawkish Pause)」にとどまり、「より高く、より長く(higher for longer」金利を維持する蓋然性が高まってきました。マーケットは少なくとも、過度な利下げ期待を着実に巻き戻しつつあります。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年5月26日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。