米5月小売売上高は前月比0.3%増と、市場予想の0.1%減を上回った。前月の0.4%増を含めえ、2カ月連続で増加。自動車とガソリンを除いた場合は同0.4%増と市場予想の0.3%減より強く、前月の0.5%増(0.6%増から下方修正)に続き、2カ月連続で増加した。

国内総生産(GDP)の個人消費のうち約4分の1を占めるコントロール小売売上高(自動車、燃料、建築材、外食などを除く)は0.2%増と、市場予想の横ばいより好結果に。前月の0.6%増(0.7%増から上方修正)を含め、こちらも2カ月連続にプラスに転じた。

Works/iStock

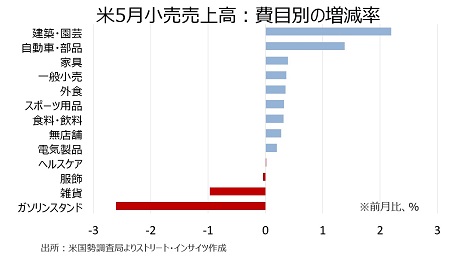

チャート:米5月小売売上高、市場予想に反し2カ月連続で増加

(作成:My Big Apple NY)

内訳をみると、主要13カテゴリー中、9業種が増加し前月の8業種を上回った。今回は税還付の恩恵か、建築材/園芸や自動車/部品、家具など高価格帯の裁量的支出の費目で増加が目立った。費目別の詳細は、以下の通り。

(プラス費目)

・建築材/園芸→2.2%増と過去6カ月間で5回目の増加、前月は0.5%増

・自動車/部品→1.4%増と2カ月連続で増加、前月は0.4%増

・家具→0.4%増と4カ月ぶりに増加、前月は2.2%減

・一般小売→0.4%増と2カ月連続で増加、前月は0.9%増

(*百貨店は0.3%増と4ヵ月ぶりに増加、前月は1.1%減)

・外食→0.4%増と3カ月連続で増加、前月は0.3%増

・スポーツ用品/書籍/趣味→0.3%増と4ヵ月ぶりに増加、前月は横ばい

・食品/飲料→0.3%増と3カ月ぶりに増加、前月は0.1%減

・無店舗(主にオンライン)→0.3%増と2カ月連続で増加、前月は1.0%増

・電気製品→0.2%増と4カ月ぶりに増加、前月は1.1%減

(横ばい費目)

・ヘルスケア→0%増、前月は0.8%増と4カ月連続で増加

(マイナス費目)

・ガソリン・スタンド→2.6%減と8カ月連続で減少、前月は0.9%減

・雑貨→1.0%減と過去4カ月間で3回目の減少、前月は1.9%増

・服飾→微減で4カ月ぶりに減少、前月は0.1%増

チャート:米5月小売売上高、スポーツ用品/書籍/趣味とガソリンが下押ししつつ13業種のうち7業種がプラス

(作成:My Big Apple NY)

小売売上高の前年同月比は1.6%増と、2020年6月以降の増加トレンドで最小の伸びにとどまった前月の1.2%増を上回った。

チャート:米5月小売売上高、前年比の伸びは2020年6月以降で最小だった前月から小幅改善

(作成:My Big Apple NY)

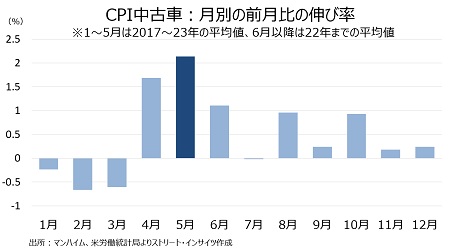

――小売売上高は2カ月連続で増加しましたが。背景には米5月CPIで明らかになった通り。税還付の効果が考えられます。自動車・部品が伸びていましたが、米5月CPIでは中古車の価格が2カ月連続で前月比4.4%と上昇していた動きと整合的ですよね。こちらで説明しましたように、中古車の価格は税還付を受けた5月に上昇する傾向があり、2017年以降の平均で2.1%上昇と突出しています。

チャート:米5月CPI、中古車の価格は2017年の平均値で5月が最も高い

(作成:My Big Apple NY)

また、建築・園芸や家具など、高価格帯の費目も増加していただけに、税還付を受けた大口の買いが入ったと考えられます。

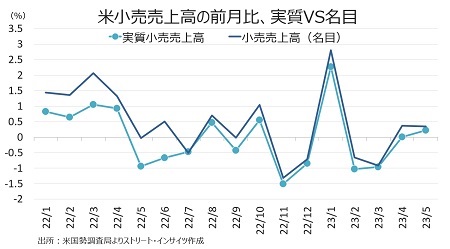

物価上昇分を取り除いた実質ベースでも前月比0.2%増と、名目ベースであるヘッドラインと同様に2カ月連続で増加していました。逆に言えば、来月から反動が出る可能性に注意したいところです。

チャート:実質ベースの小売売上高、名目以下でヘッドラインの結果はインフレの押し上げ効果を示唆

作成:My Big Apple NY)

米5月小売売上高は確かに好結果でしたが、6月以降に反動で減少するならば米金利とドルを押し上げなかったとしても、おかしくありません。

何より、これ以外の米指標結果は芳しくありませんでした。

〇米新規失業保険申請件数、2021年10月以来の高水準を維持

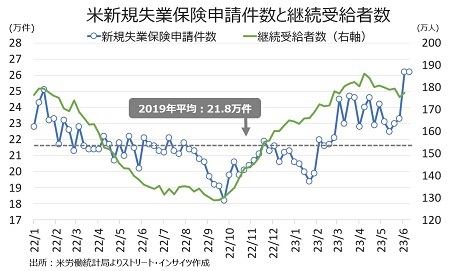

米新規失業保険申請件数は26.2万件と、市場予想の20万件を超え、2週連続で26万件超えだったのです。26万件台と言えば、2021年10月以来の高水準であり、労働市場の減速が否が応でも意識されます。

チャート:米新規失業保険申請件数、前週に続き2021年10月以来の高水準

(作成:My Big Apple NY)

〇米6月フィラデルフィア連銀製造業景況指数、ISMと同じく分岐点割れを保つ

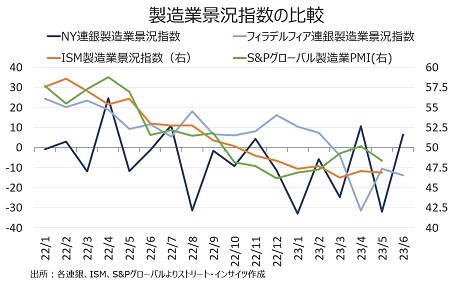

米6月フィラデルフィア連銀製造業景況指数はマイナス13.7と、前月の-10.3に続き分岐点のゼロを大幅に下回りました。7カ月連続で分岐点の50を割り込んだ米5月ISM製造業景況指数に沿い、製造業活動の減速を示唆します。米6月NY連銀製造業景況指数は6.6と、前月のマイナスから大幅改善しましたが、NYは振れが大きく、且つNY州やNY州の製造業の割合が5-8%と低いように、あまり参考にならないため、フィリーの弱さに注目すべきでしょう。

チャート:製造業景況指数、NY以外はそろって分岐点割れ

(作成:My Big Apple NY)

〇米5月鉱工業生産、公益と鉱業が弱く予想外のマイナスに

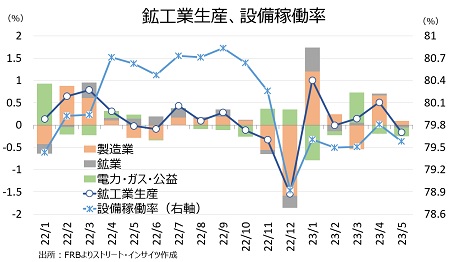

米5月鉱工業生産指数も0.2%低下し、市場予想の0.1%並びに前月の0.5%の上昇より弱い結果となりました。3カ月ぶりに低下しています。製造業は0.1%上昇し2カ月連続でプラスだったものの、原油価格の70ドル割れを受け鉱業が3カ月ぶりにマイナスとなったほか、公益も2カ月連続で弱く鉱工業生産の足を引っ張りました。

設備稼働率は79.7%と、市場予想の79.7%並びに前月の79.8%(79.7%から下方修正)を下回りました。

チャート:米鉱工業生産は鉱業と公益が弱く、予想外に3カ月ぶりのマイナス

(作成:My Big Apple NY)

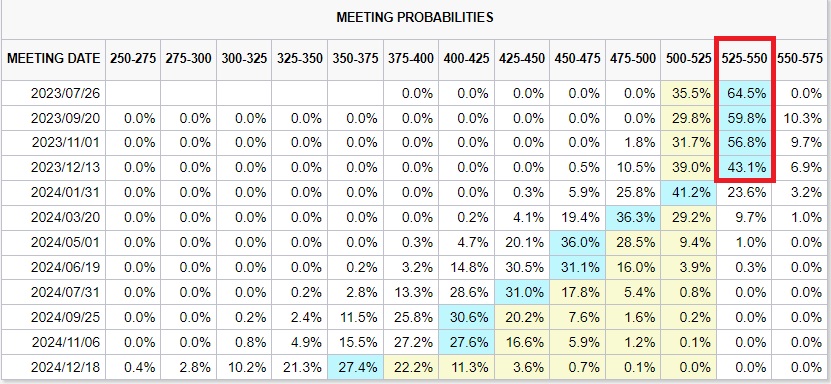

米5月小売売上高が予想外に堅調だったものの、米10年債利回りが3.84%付近から3.7 %割れへ低下し、ドル円を141.43円の年初来高値から140円前半へ押し下げたのも、米新規失業保険申請件数を始め米景気減速を示唆する結果に引っ張られたと考えられます。6月FOMCを経て、債券王と呼ばれるダブルライン・キャピタルのジェフリー・ガンドラック共同創業者は「Fedの利上げ再開の可能性は低い」と発言していましたが、少なくとも本日、米債市場は利上げ警戒が緩んだと言えるでしょう。FF先物市場も、6月FOMCを経て年内据え置きの予想に傾いていますし…。

チャート:FF先物市場、年内は12月まで据え置きの織り込み度が最も高い

(作成:Fedwatch)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年6月15日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。