takasuu/iStock

NISAはなぜ話題になっているのか

近頃、インターネットや書店で、NISAに関連する特集を目にする機会も非常に増えています。これは令和5年度の税制改正でNISA制度が大きく変わると発表されたことによる影響です。

NISAとは、専用口座における投資で得た利益が非課税となる制度ですが、SNSでは投資家やすでにNISAを利用している人を中心に「神改正」と言われるなど大きな話題になっています。

今回は、この「神改正」と言われるほど大幅に改善される新NISAとは一体どのような制度なのか、すでに現行のNISAで投資をしている人はどのように新制度へ移行するのか、などを解説します。

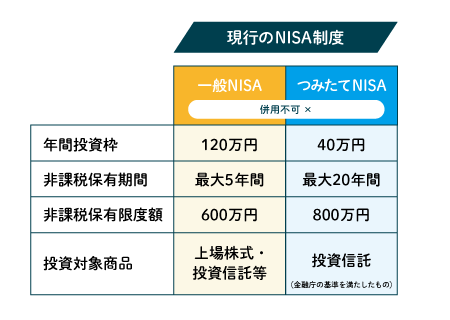

これまでのNISA

現行のNISA制度には、年間投資枠120万円、非課税保有期間5年間(非課税保有限度額600万円)の「一般NISA」と、年間投資枠40万円、非課税保有期間20年(非課税保有限度額800万円)の「つみたてNISA」の2種類があります。

一般NISAは上場株式や投資信託等に投資ができます。非課税保有期間の5年を超えてNISA口座で保有する場合には「ロールオーバー」という手続きが必要です。

ロールオーバーをすれば非課税保有期間をさらに5年間延ばすことができます。しかしロールオーバーした分の投資額は、翌年の非課税投資枠120万円から差し引かなければならないため、その年は新規で非課税投資できる金額が減少します。

つみたてNISAは金融庁の基準を満たした投資信託に限り投資できます。つみたてNISAは長期投資が目的の制度であるため、非課税保有期間が長く設けられており、非課税保有期間20年が終了した際にロールオーバーはできません。

また一般NISAとつみたてNISAは併用ができません。変更する場合は、年単位で口座を切り替える必要があり、少々使い勝手が良くないといわれてきました。

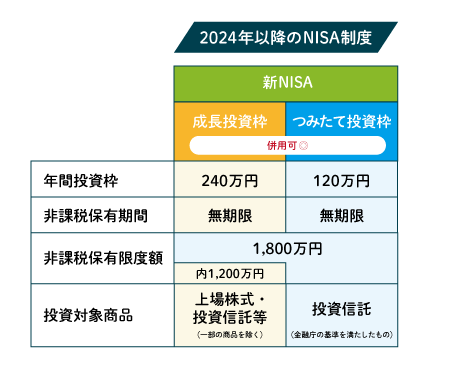

2024年からのNISAはどう変わる?

ではこのNISA制度が、2024年からどのように変わるのでしょうか。

まとめると下図のようになります。

一般NISAの後継として「成長投資枠」、つみたてNISAの後継として「つみたて投資枠」が導入されます。現行のNISA制度と異なり、それぞれの枠の併用が可能で、年間投資枠、非課税保有期間、非課税保有限度額も大幅に拡大します。

● 年間投資枠

成長投資枠の年間投資枠は240万円、つみたて投資枠の年間投資枠は120万円となり、年間投資枠は合わせて360万円になります。年間投資枠は現行の制度と同様、その年に使い切れなかった分は切り捨てとなり、翌年に繰り越しはできません。

● 非課税保有期間

投資による運用益の非課税保有期間は無期限になります。

● 非課税保有限度額

新NISAの非課税保有限度額は1,800万円(うち成長投資枠は最大1,200万円まで)となります。この非課税保有限度額は購入時の簿価(=取得価額)が基準となるため、運用によって生じた増額分は含まれません。

非課税保有限度額が上限に達した場合は、保有している商品を売却すれば売却簿価分の枠が復活します。しかし、その年の投資枠は復活しないため、年間投資枠に達した場合、新たに購入できるのは売却した年の翌年以降となります。

新NISA制度Q&A

ここからは新NISAに関する疑問を解説します。

● 成長投資枠とつみたて投資枠を別の金融機関で利用することはできる?

別々の金融機関で利用することはできません。併用する場合は1つの金融機関での利用となります。

● 成長投資枠とつみたて投資枠の違いは?

大きな違いは購入できる商品と購入方法です。成長投資枠では上場株式が購入でき、スポット購入も可能です。つみたて投資枠では投資信託の積立買付のみとなり、スポット購入はできません。

● 現行のNISAで保有している商品を新NISA口座へ移すことはできる?

現行のNISA口座内の商品を新NISA口座へ移すことはできません。現行のNISAと新NISAの口座はまったく別の物として扱われます。

2024年以降、現行のNISA口座では新たに商品を購入することはできませんが、2023年以前から保有している商品は非課税保有期間終了まで保有することが可能です。

● 新NISAへ移行するにはどうすればいいの?

すでにNISA口座を持っている場合、自動的に新NISA口座が開設されるため新たな手続きは不要です。自動開設は現在保有しているNISA口座の金融機関において行われるため金融機関を変更したい場合には手続きが必要です。

● 違う金融機関で新NISAを始めたい場合はどうしたらいいの?

金融機関の変更手続きは現行のNISA口座を維持するのか、口座を廃止するのかによって提出する届出書が変わります。新NISAをきっかけに金融機関を変更したい場合は以下の通りです。

<現行のNISA口座を維持し、保有や売却ができる状態のまま、他の金融機関で新NISA口座を開設したい場合>

変更前の金融機関で、金融機関の変更手続きを行い、「勘定廃止通知書」を受け取ります。

その後、新NISA口座を開設したい金融機関に「勘定廃止通知書」を提出し、その他所要の手続きを行うことで、変更後の金融機関で新NISA口座が開設されます。

<現行のNISA口座を廃止したい場合>

変更前の金融機関で、金融機関の変更手続きを行い、「非課税口座廃止通知書」を受け取ります。この手続きでは、現行のNISA口座で保有している商品は課税口座へ移管されるので注意が必要です。

新NISA口座を開設したい金融機関に「非課税口座廃止通知書」を提出し、その他所要の手続きを行うことで、変更後の金融機関で新NISA口座が開設されます。

● 現行のNISA口座の商品はどうしたらいいの?

現行のNISA口座で商品を売却しても、その年の投資枠の復活はありません。

しかし、運用益の非課税保有期間の恩恵を最大限受けるために、期間ギリギリまで現行のNISA口座内の商品を売らずに残しておくことが可能です。状況に応じて判断しましょう。

おわりに

2024年から始まる新NISA制度は

- 非課税保有期間が一生涯

- 非課税保有限度額が大幅に拡大

- 売却した分の非課税保有限度額が復活するため再投資可能

と現行のNISAと比べ、非常に使いやすくなります。新NISAを始めたいと思った方は、ぜひ新NISAの開始を待たずに、今日からでも現行のつみたてNISAを始めてみましょう。新NISAと別の非課税枠で継続することができ、新NISA前に口座開設すると、追加の手続きなしで新NISAも始められます。

NISAを早めに活用することで、以前に話題となった「老後資金2,000万円問題」を解決することも可能です。日本では、投資は損するのが怖い、と思われる方も多いですが、安定的な資産形成に向けて、まずは少額積立の長期投資から始めてみてはいかがでしょうか。

■

高山 弥生 税理士 ベンチャーサポートグループ所属税理士

一般企業に就職後、税理士事務所に転職。「顧客にとって税目はない」をモットーに、専門用語をなるべく使わない、わかりやすいホンネトークが好評。税理士事務所の入所当初、知識不足で苦しんだ自らの経験をもとに、「高山先生の若手スタッフシリーズ」を出版している。インボイス関連では『消費税&インボイスがざっくりわかる本』『インボイスの気になる点がサクッとわかる本』がある。 URL https://vs-group.jp/

【関連記事】

■適格返還請求書とは?わかりやすく解説|インボイス制度マニュアルVOL5

■一人親方フリーランスはどうなる?インボイス制度導入で売上1千万円以下でも課税へ。〜Q&A〜|インボイス制度マニュアルVOL6

■インボイス制度下でも会社員が経費精算をスムーズに行うために知っておきたいこと (高山弥生 税理士)

■今さら聞けない、会社員が知っておきたい「インボイス」の超ポイント (高山弥生 税理士)

■自宅に住み続けたい後妻VS自宅を売りたい前妻の子~再婚家族の相続問題~ (古尾谷裕昭 税理士)

編集部より:この記事は「シェアーズカフェ・オンライン」2023年10月6日のエントリーより転載させていただきました。オリジナル原稿を読みたい方はシェアーズカフェ・オンラインをご覧ください。