kuppa_rock/iStock

(前回:混合診療を問い直す①:2000年代の論争に欠けていた視点)

保険給付の意義は、患者の「消費者余剰」の拡大

混合診療が値上げに繋がるという前回の話を、初歩的なミクロ経済モデルを用いて説明したい。

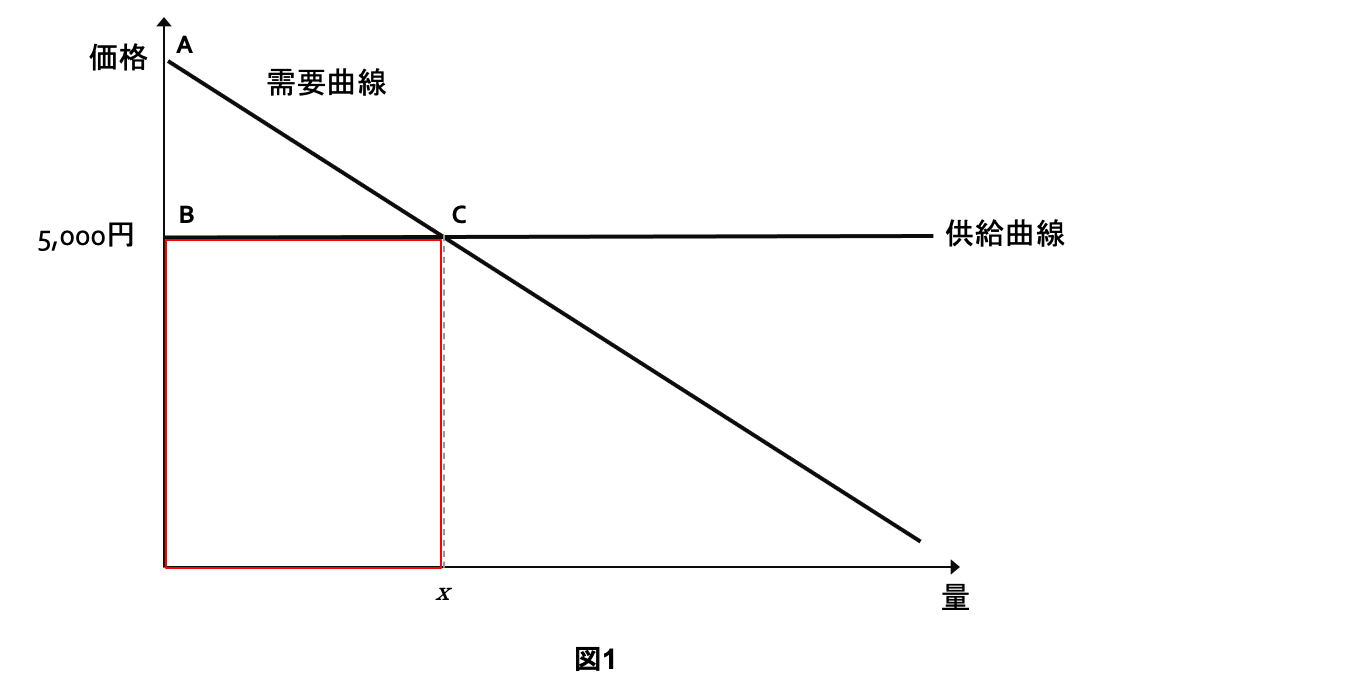

図1は、ある外来診療サービスの市場である。右下がりの線は、患者の需要曲線を示している。供給曲線は、単純化のために水平と仮定した。供給量に係わらず価格が一定ということだ。具体的な数値例があった方が分かりやすいので、一回あたり5,000円としよう。

医療保険制度が存在しない自由市場では、供給量は需要曲線と供給曲線が交差する点Cで決まる。5,000円を払える人だけがこの診療サービスを購入し、払えない人は我慢する。価格5,000円×供給量xで表される赤い四角形の面積は、患者が支払う医療費総額=医療機関の総収入である。

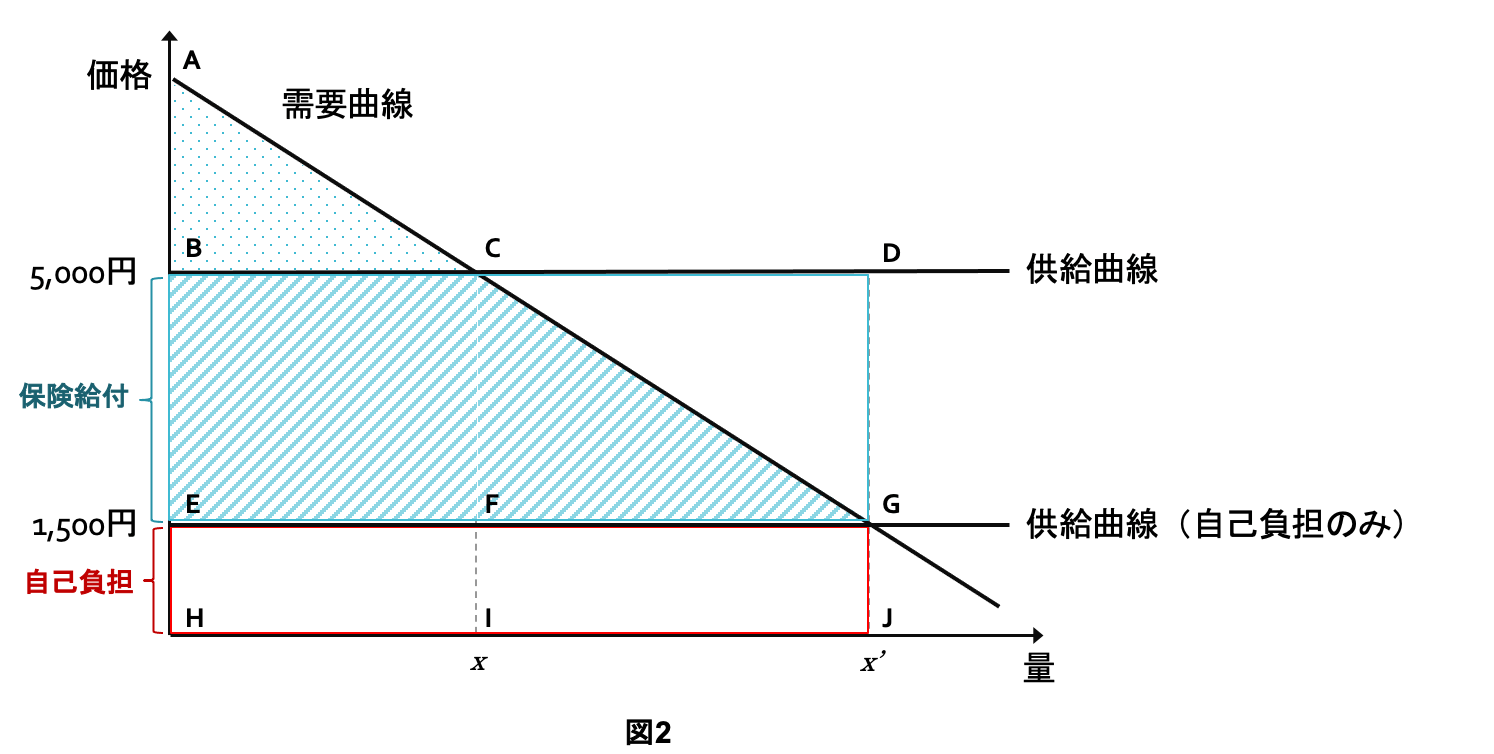

ここに公的医療保険が登場して患者の自己負担を3割の1,500円まで引き下げる(図2)。その結果、供給量はx’まで増加し、多くの人が我慢せずに安心して医療を受けられるようになった。国民皆保険の成果だ(過剰診療が引き起こされている可能性もあるが、それはまた別の大きなテーマになるので、ここでは取り上げない)。

先ほど四角形□BHICの面積だった医療費総額は、□BHJDまで拡大する。このうち患者自身が支払うのは赤い□EHJGの部分のみであり、水色の□BEGDは保険給付で支払われている。

「消費者余剰」(=もっと高い価格を払う意思のある消費者が、それよりも安い市場価格で買えたことによって得した部分)に着目すると、自由市場においては△ABCだった患者の余剰は、△AEGまで拡大している。このうち水色斜線の台形BEGCは、公的保険給付が創り出したものである。

平易に言い換えれば、多くの患者が「もっと治療費が高くても払うしかなかったけど、安く済んで助かった」という状態でいられることが、医療保険の意義だ。

値上げの自由化は、「消費者余剰」を食い潰す

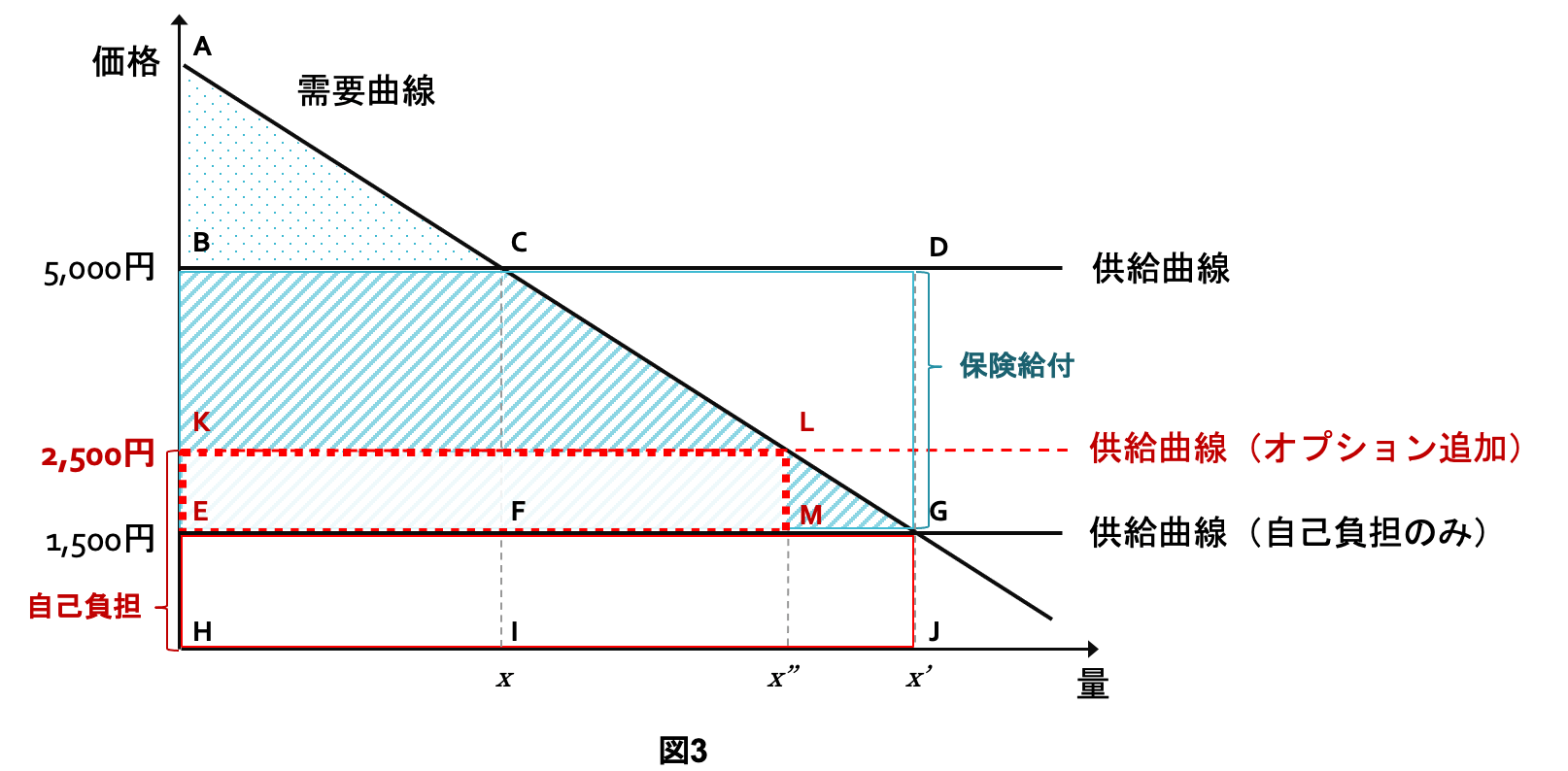

さて、ここで混合診療が全面解禁されて、各クリニックが自由に上乗せ価格を設定できることになった状況を考えてみる。例えば医師の指名と、順番を待たずに診てもらえる優先パスを組み合わせたオプションが、1,000円で販売されるとしよう。(図3)

需要曲線が示す通り、もともとこの診療に2,500円くらい払う意思のある患者は多数(x’’に相当する人数)存在する。仮にその全員が追加オプションを購入すれば、医療機関には、□KEMLの追加収入が生じる(実際には全員が買うわけではないので、□の横幅はその分、小さくなるが、議論の本質に影響はない)。

結果として市場は二つのセグメントに分離する。一部の人たちは合計2,500円を払ってプレミアムサービスを受け、そこまで払いたくない人は1,500円だけ払って順番待ちをしながら割り当てられた医師の診察を受ける。かつての論争は、これをめぐって「医療の格差は良くない」、「いや、多様な選択肢を生むイノベーションが重要だ」と対立した。だが問題は別のところにある。

医療機関の追加収入となるオプション料金□KEMLの出どころは、元はと言えば保険給付によって広がった消費者余剰である。その一部が医療機関に吸い上げられて消失し、面積が縮小している。あたかも、公的保険が患者のポケットに入れたはずの給付金に医療機関が横から手を伸ばして持っていってしまうような構図が、間接的に成立するのだ。

結果的に医療費の総額は□BHJD+□KEMLへと増加するが、医療サービスの総体としては、同じ医師たちが同じ内容の診療を、同じ数の患者に提供し、待ち時間の総量も同じであり、新たな価値は全く創出されていない。

医療費の増分は「イノベーションによる成長」などではなく、単に□KEML部分を医療保険と患者が二重に支払うことでダブルカウントされただけだ。この構図が成立してしまうことが、混合診療の最大の問題と筆者は考えている。

これと類似の事象は、時々発生している。古くは1970年代に歯科の差額徴収(当時は歯科でのみ認められていた)が社会問題となったし、最近では2019年に導入された幼保無償化や、2023年の出産一時金の増額に際して、多数の施設が「便乗値上げ」を行なっていると話題になった。

保育や産科医療はそもそも資源配分が過小で、待遇も劣悪なので、こうした値上げが不当だと断ずるつもりはない。しかしその是非はともかくとして、サービス費用を公的に助成すれば、事業者は、余裕が生まれた受給者の財布を狙って値上げを行うのだ。

保険給付の流出は、医療保険制度の趣旨を否定する

解禁派は、追加オプションを選択しない患者の利益も損なわれないと想定としたが、上記の例では順番が後ろに回され、相対的に技量の低い医師をあてがわれるという形で不利益を被っている。それを避けたければ自分もオプションを買わざるを得ない。他の医療機関に行こうとしても、他院も追随するかもしれない。

図1と図2が直観的に示す通り、医療市場には、通常の競争市場ではあり得ないほど膨大な消費者余剰が存在する。事業者としてこれを狙わない手はない。様々な課金オプションが開発され、患者に渡したはずの保険給付はどんどん医療機関に吸い上げられていくだろう。

患者を助けるための給付が、そっくり値上げの原資となって流出してしまっては、医療保険制度の立つ瀬がない。だから、たとえ患者本人が同意したとしても、料金の上乗せを安易に認めるわけにはいかないのだ。こうした差額徴収(balance billing)は、諸外国の医療制度でも禁止される例が多い。

「実質的な便乗値上げ」は判別が難しい

「では価格の上乗せだけを禁止して、何かしら保険外の医療行為を追加する場合は自由にすれば良い」と考えるかもしれないが、それで問題を制御することは簡単ではない。大した価値のない施術や薬、カウンセリングなどを高額で抱き合わせて実質的な値上げを実現する方法は、いくらでも思いつくからだ。

医療は、情報の非対称性と結果の不確実性が大きく、財・サービスの専門分化も著しい。追加の医療行為の価格が価値に見合った適正な対価なのか、それとも「便乗値上げ」の類なのかを判定することは困難だ。価値がよく分からないままに患者が「まあいいか」「仕方がない」と払ってしまうケースが頻発するだろう。

フリーアクセス+私営中心で、医師の裁量も大きい日本の医療制度には、これを予防する政策手段が乏しく、無数の事例を事後的に取り締まるというのも現実的でない。

追加の自費診療に払う代金は、患者の「自分のお金」なのか

顧客をセグメント分けして、高くても買う顧客には高い価格を、安くないと買わない顧客には割引価格を適用する戦略(顧客の価格弾力性に応じた価格差別)は、市場経済でごく普通に行われている企業努力の範疇である。

学割・シニア割などはその典型例だ。これらも消費者余剰を効率的に吸い上げる手段だが、消費者が自分の金を自由意思で支払う分には問題はない。医療においては患者が搾取される懸念が大きいが、それでも「本人が望んで自分の金を払うなら問題ない」という主張は、一応成り立つかもしれない。自由市場であれば。

しかしサービスに公的助成が入ると、そう単純な話では済まなくなる。2,500円を払ってプレミアムサービスを受けようとする患者は、(保険料や税の負担を別にすれば)必要経費の全額を自分で払ってはいない。だから一定の制約を受けるのだ。

5,000円の診療費のうちの3,500円は公金の補填でゲタを履いたまま、「自分の金で、他の患者より優遇を受けるのも私の自由だ」とは、主張できないのである。

次回(最終回)は、以上を踏まえて改革の方向性を考えたい。

(次回につづく)

※個人の見解であり、所属する組織とは関係ありません。

■

坂野 嘉郎

投資銀行、医療政策シンクタンクなどを経て、医療ベンチャー企業にて財務を担当。東京大学法学部卒、ハーバード公衆衛生大学院修了(MPH)。