株式市場は、日銀の利上げを受けて大荒れだった。これはある程度、予想できたことで、日経平均株価も今年3月ぐらいの水準に戻っただけだ。植田総裁も、この程度の反応は織り込みずみだろう。それより大事なことは、これが彼のアベノミクス卒業宣言だということである。

日銀が政策金利を0.25%に上げたのは、福井総裁以来18年ぶりである。あれ以来、日銀は金利を下げることはあっても、上げることはなかった。このようなアベノミクスの超緩和路線と手を切り、金利を正常化するのが今回のねらいだろう。

インフレ期待から円安阻止へ

これはわずか0.15%ポイントの利上げだが、意外に大きなレジーム・チェンジである。昨年まで植田総裁も「インフレ期待」にこだわっていたが、7月31日の記者会見では「インフレ期待」という言葉は2回しか出てこなかった。

その代わり15回も出てきたのは「円安」である。記者から「利上げの目的は円安に歯止めをかけることか」という誘導尋問がたびたび出たが、植田総裁はあくまでも「円安によって物価が上がることを防ぐ」と答え、望ましい為替レートの水準は答えなかった。

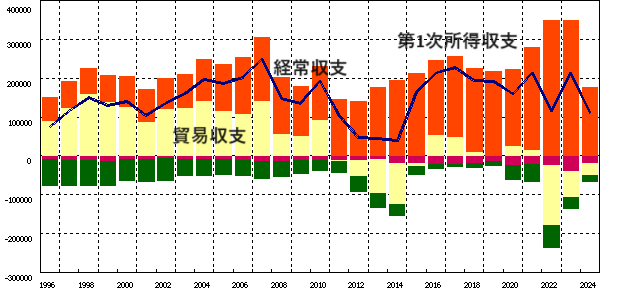

これは通貨切り下げ競争を防ぐための紳士協定だが、そんな「近隣窮乏化」が起こったのは固定為替レートの時代だ。今は通貨を下げても、景気がよくなるとは限らない。それを示すのが、黒田総裁の10年間の実績である。1ドル=80円台から120円前後まで円安になった2014年に、貿易赤字になったのだ。

国際収支の推移(日銀ホームページ)

グローバル企業はアジアに海外直接投資を増やしたので、第1次所得収支が大きな黒字になり、日本は世界最大の直接投資大国になった。黒田総裁は「円安が長期化すれば企業は国内に帰ってくる」と言ったが、帰ってこなかった。企業はアジアに生産拠点をつくり、アジアで販売してアジアに再投資したからだ。

円安と産業空洞化の悪循環

海外直接投資は悪いことではないが、結果的には黒田日銀は日本企業のグローバル化を急激に進めた。日銀が大量に供給したチープマネーは円安をもたらして産業空洞化が起こり、資金流出がさらに円安をまねく悪循環が起こった。

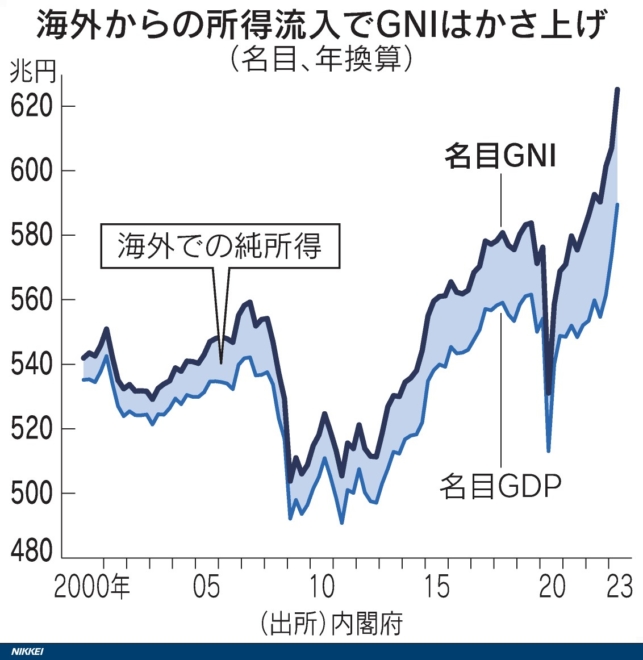

名目GNI(名目GDP+海外投資収益)でみると、アベノミクス時代にGNIは大きく増え、GDPを最大1割ぐらい上回った。それは企業の連結経常利益として株主に還元されたが、国内の雇用は生まず、実質賃金は下がり続けた。

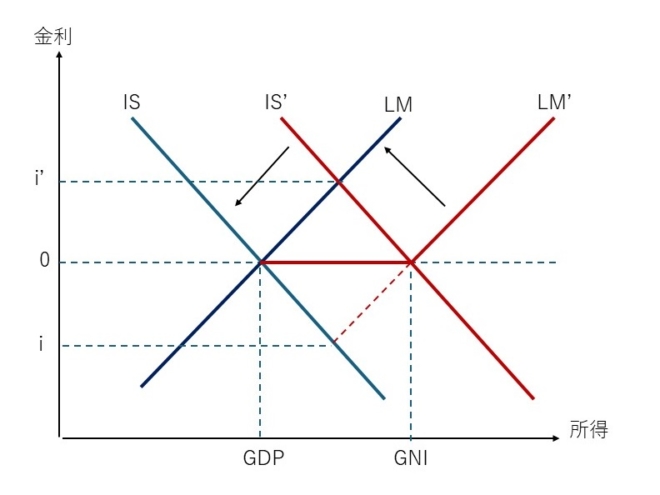

これを黒田総裁の愛用したマンデル=フレミング理論で説明すると、国内のIS-LM曲線が次の図のようになっているとき、通貨供給をLM’のように増やすと金利がiまで下がり、資金が流出して円安になる。これで輸出が増えると、IS曲線が右にシフトして所得が増える。

マンデル=フレミングモデル

マンデル=フレミングモデル

だが名目金利はゼロ以下には下げられないので、LM’曲線は図のようにゼロのところで屈折し、IS曲線は動かない。そこでマネタリーベースを増やせば「インフレ期待」が起こり、実質金利(名目金利-予想インフレ率)がiまで下がって緩和効果が出る、というのが黒田総裁のねらいだった。

ところがいくら大量にマネーを供給してもインフレ期待は起こらなかった。使いきれないチープマネーを大量に供給されて貯蓄超過になった企業は、その資金を海外に投資したので、国内需要はゼロ金利で飽和し、金利はそれ以上は下がらなかったのだ。

海外法人の資金需要は旺盛なので、日銀がゼロ金利の資金を大量に供給すると、LM曲線はLM’になり、海外直接投資を含むIS曲線はIS’となってGNIは増える。これで連結経常利益は上がるので株価も上がるが、GDPは同じなので国内の雇用は増えない。

新しい工場から海外に移転する逆淘汰(負の退出効果)が起こり、グローバル企業の収益は上がるが、国内企業の生産性は下がった。これによる生産性格差デフレ(逆バラッサ=サミュエルソン効果)が円安の一つの原因だった。

「植田ショック」はアベノミクス清算のスタート

このような産業空洞化は新しい現象ではなく、1990年代からアメリカで問題になった。空洞化による雇用喪失の影響は大きく、企業収益が上がる一方で賃金が低下し、格差が拡大した。それがトランプ大統領の出てきた背景である。

いま日本で起こっている現象も、これと似ている。それを止めるには、まず円安を止める必要がある。政策金利を上げるとLM’曲線がLMに戻り、金利が上がってi’になるため、資金が流入して円高になる。これによって海外投資は減るが、国内のIS曲線はあまり変わらない。

ちょっとむずかしいが、理屈は単純である。黒田日銀が過剰に供給したマネーが海外に投資されて円安と空洞化の悪循環が起こったので、それを巻き戻して円安に歯止めをかけ、金利を上げて黒田日銀のばらまいたマネーを回収するのだ。

長期的な対策としては、データセンターや半導体工場などを国内に誘致し、対内直接投資を増やすことが重要だ。それには雇用を流動化し、法人税率を下げ、原発を再稼動して、生産コストを下げる必要がある。所得格差については、社会保障の改革が必要である。

生産性の低い地方の中小企業への雇用調整助成金などの補助をやめ、収益率が金利を下回るゾンビ企業を淘汰する必要があるが、安倍政権も岸田政権も低金利と補助金で企業を延命してきた。

金利の正常化は短期的には痛みをともなう政策であり、株式市場では「植田ショック」などといわれている。しかしコアCPIは2.6%だから、実質金利はマイナス2.4%である。これで利益の出ない企業は、市場から退場すべきだ。

円安が止まれば資金が国内に還流して雇用は増えるが、金利が上がるとゾンビ企業は淘汰される。いま日本に必要なのは古い企業を延命するアベノミクスを清算し、新陳代謝によって生産性を高めることである。