gorodenkoff/iStock

戸田 直樹:U3イノベーションズ アドバイザー

東京電力ホールディングス株式会社 経営技術戦略研究所

※ 本稿は、「クリーンエネルギー技術を通じたグリーン成長のための日米交流プログラム(EXCET) 」第2回ワークショップ(2024年9月11日、12日@テネシー大学)におけるプレゼンテーション内容に加筆したものです。

1. 転換点にある電力システム

従来、電気事業は世界的に、規模の経済性などを根拠に地域独占体制による運営が主流でした。しかし、電力需要の伸びが鈍化し、独占体制に起因する過剰投資の弊害が目立つようになり、日本を含む先進各国では、前世紀末から電気事業に市場原理を導入する電力システム改革が進められてきました。米国は、州によって実施した州とそうでない州がありますが、ここテネシー州は実施していない州の一つと理解しています。

電力需要が低成長に移行したことを前提に、過剰投資を是正し、投資を最適化することが電力システム改革の重要な目的でありますが、今や、日本の電気事業は、GX、あるいは2050年までのカーボンニュートラル達成が重要な政策課題となり、数十年ぶりに低成長を脱して大規模な投資が必要な局面に入っています。

そのような局面において、従来の電力システム改革の枠組みでは、投資のインセンティブが不十分であることは今や共通認識となっており、これは、日本以外でも同様と思料します。

2. ジョスコウ教授は既存の市場設計の行き詰まりを指摘

2019年に公表された、MITのポール・ジョスコウ教授による論考から抜粋・引用します。

- 風力発電と太陽光発電を積極的に拡大することで、電力部門の急速な脱炭素化を目指す政策は、卸電力市場のパフォーマンスに重大な影響を与える。

- 間欠性、ゼロに近い限界運転コスト、容量(Capacity)と希少性(Scarcity)の価格決定メカニズムの不完全性、風力発電と太陽光発電への財政支援を提供するための市場外収益への依存が組み合わされることにより、効率的な運転を支援する(=運用の最適化)ために、あるいは系統のバランスをとるために必要な既存の発電機を維持し、新しい柔軟な発電機や蓄電設備の参入を促すための十分な収益支援を提供する(=投資の最適化)ために、市場のインセンティブに依存し続けることについて、重要な疑問が生じる。

- 私は、既存の市場設計を「いじくり回し(fiddling)」ても、これらすべての課題に適切に対処できるとは考えていない。容量価格や希少性価格の仕組みを、既存のものに若干の修正を加えるだけで改革できる見通しについては、私は楽観視していない。

- 間欠性(intermittency)に対応するために必要な発電容量と貯蔵設備の適切な維持と参入を市場が実現できないため、義務付け、補助金、契約義務は今後も拡大する一方だ。我々は遅かれ早かれ、この問題に直面することになるだろう。

(筆者による仮訳であり、原文は次の通り)

The combination of intermittency, near zero marginal operating costs, imperfections in capacity and scarcity pricing mechanisms, and the reliance on out‐of‐market revenues to provide financial support to wind and solar generation, raise important questions about the continued reliance on market incentives to support efficient operations and to provide adequate revenue support to retain existing generators that are needed to balance the system, to attract entry of new flexible generators and storage.

I do not believe that “fiddling” with existing market designs will deal adequately with all of these challenges. I am not optimistic about the prospects for reforming capacity pricing and scarcity pricing mechanisms with minor modification to existing mechanisms.

The mandates, subsidies and contracting obligations will just spread as the market fails to deliver adequate retention and entry of generating capacity and storage needed to manage intermittency. We might as well face this sooner rather than later.

ジョスコウ教授は、1980年代に著作「Markets for Power」発表した、電力市場設計の先駆者のひとりですが、彼が5年前から『既存の市場設計を「いじくり回し(fiddling)」ても、これらすべての課題に適切に対処できるとは考えていない』と指摘していたことが印象的です。

3. 既存の市場設計の考え方と行き詰まる理由

従来の電力システムで採用されている市場設計では、市場価格が短期の運用の最適化と中長期の投資の最適化の両方のインセンティブとして機能すると信じられています。しかし、前者は機能しても後者は機能せず、結果として投資不足を招きます。

そのようになる理由は、一言で言えば、市場が不完全だからです。不完全性の一例は次のようなものです。

- 電力供給の途絶が社会に与える影響は甚大である。

- そのため、電力系統の運用者は、重大な供給途絶が実際に発生してしまう前に、電圧低下、UFR作動等の市場外行動を発動することにより、電力市場に介入する。

- その結果、市場の希少性価格は実際の希少性の価値よりも低くなる。つまり、市場価格のインセンティブだけでは過少投資を招く。

4. GX(2050年カーボンニュートラル)は過小投資の問題を悪化させる

2020年に日本政府は、2050年カーボンニュートラルを宣言しました。このことは、過少投資の問題に更に拍車をかけます。その要因を二つあげれば、電力需要の不確実性と技術の不確実性になります。

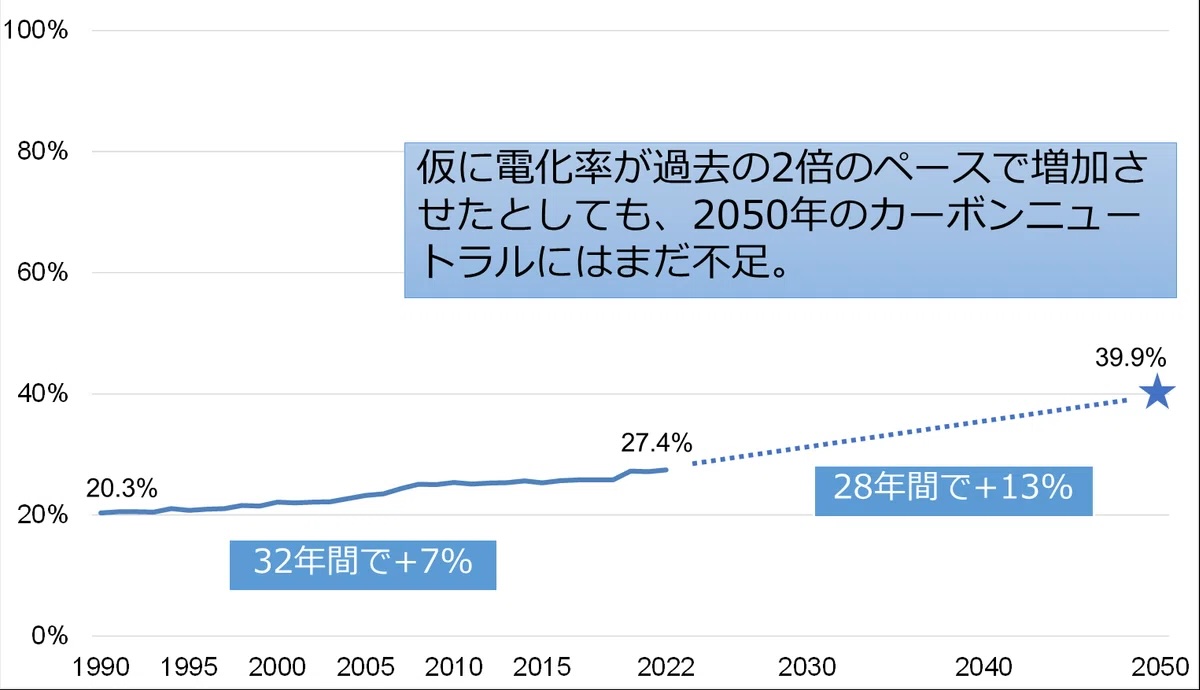

まず、電力需要の不確実性です。電化やDXの進展により電力需要は増加すると見込まれていますが、本当にそうなるか、どの程度増加するかについて不確実性があります。図1に示すように、電化率は過去から継続的に上昇してきていますが、電化は需要側の設備ストックの置き換えを伴うため、上昇のテンポは緩やかです。

すなわち、2050年にカーボンニュートラルを達成するには、過去のトレンドを加速することが必要で、そのためには、例えば新築建物の熱供給に電化を義務つける等の強力な政策が必要です。このような政策が実施できるか、国民が受容するかについては相当な不確実性があります。

図1 電化率の推移と将来見通し

出所:経済産業省『総合エネルギー統計』を基に筆者作成

また、DXの進展による需要増も予測されており、実際にデータセンターの建設等の様々な計画が足元で活発化していますが、それら計画の実現性も含めて、どこまで電力需要の伸びにつながるかはやはり不透明です。

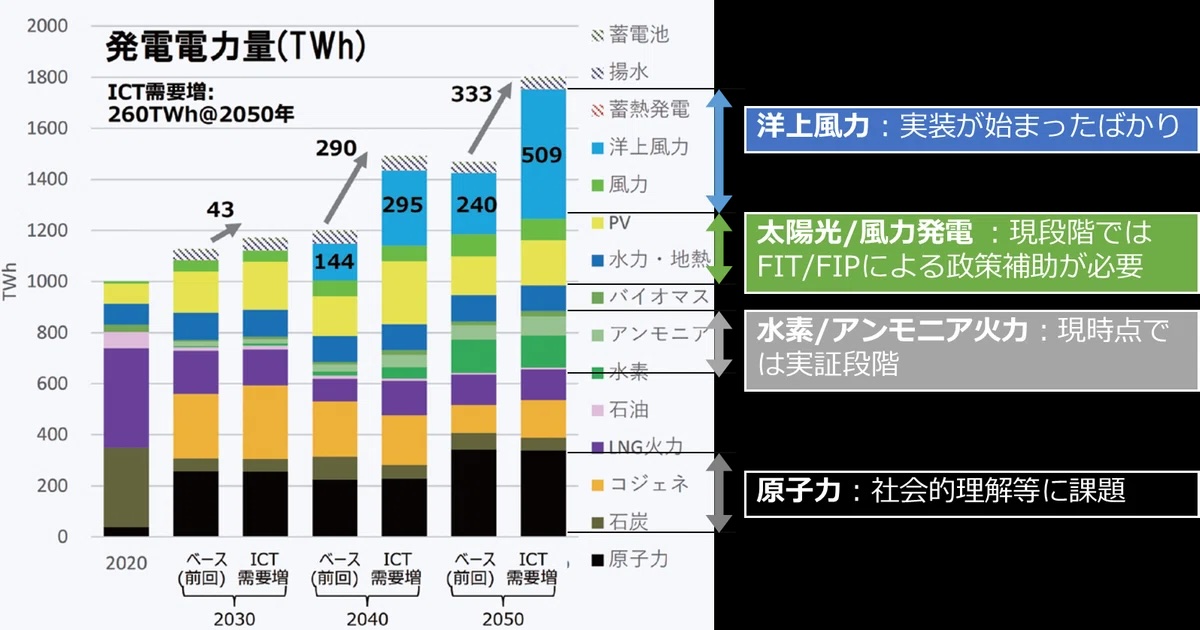

次に技術の不確実性です。ここでは発電技術だけに限定して述べます。図2は日立東大ラボが公表した2050年に至る電力需要とそれに対応した電源ミックスの見通しに筆者が加筆したものです。現時点で政策支援を必要とする技術が相当の割合を占めていることがわかります。

矢印で示した部分がこれらに該当しますが、民間企業がこれらの技術への投資に踏み切るにあたっては、政策支援の強さに大きな影響を受けます。その政策が不明確かつ不透明であると、投資決定は難しくならざるを得ません。

図2 2050年に至る電源ミックス

出所:日立東大ラボ(2024)に筆者加筆

5. ハイブリッド市場

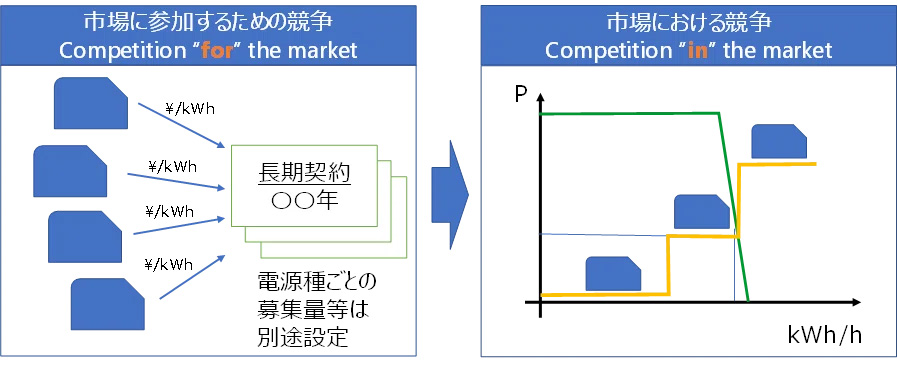

このように従来の電力システム改革の限界が明らかになる中で、その代替案として提唱されているのがハイブリッド市場です。ハイブリッド市場では、中長期の投資の意思決定が短期の運用から切り離され、次の2段階の競争になります。ハイブリッド市場のイメージを図3に示します。

Competition for the market(市場に参加するための競争):国などが必要と考える量の電源を、長期契約を通じて調達するために行われる競争入札

Competition in the market(市場における競争):Competition for the marketで調達した電源を、最適に運用する短期の卸電力市場における競争

図3 ハイブリッド市場のイメージ

出所:服部(2022)

先に紹介したジョスコウ(2019)でも、ハイブリッド市場を提唱している箇所があります。次に抜粋・引用します。

- その際には(=従来の仕組みの機能不全に対応する際には)、市場のインセンティブではなく、政府の政策立案者によって定義されつつある統合資源ポートフォリオに合致した投資を呼び込むことができる、長期契約用の独立した市場を開発する必要がある(=Competition for the marketのこと)。

- 一旦市場に参入した電源は、時間毎・リアルタイムのエネルギーおよびアンシラリーサービス市場における市場インセンティブに基づいて運用されることになる(=Competition in the marketのこと)

(筆者による仮訳であり、原文は次の通り)

This requires developing a separate market for long term contracts that is compatible with attracting investment consistent with the integrated resource portfolios that are increasingly being defined by government policy makers rather than market incentives.

Once in the market, these resources would operate based on market incentives in reformed hourly and real time energy and ancillary services markets.

ハイブリッド市場の概念は、ジョスコウ教授以外にもフランスのパリ・ドフィーヌ大学の研究者の論文(Roques & Finon(2017)等)でも2017年頃から言及されていました。そして、EUと日本ではこのモデルの実装が最近始まりました。

それ以外では、カナダのオンタリオ州ローカルのグローバル・アジャストメントと呼ばれる仕組みがハイブリッド市場に該当しますが、こちらは20年近くの歴史を刻んでいます。

6. EUにおけるハイブリッド市場

EUにおけるハイブリッド市場は、発電事業者と政府との間の差額調整契約(CfD:Contract for Difference)という形で実装されます。

一般的にCfDは、物理的な電気のやり取りはスポット市場などを通じて行われる一方で、売り手と買い手が事前に合意した権利行使価格(ストライク・プライス)と市場価格の差額を事後に精算することにより、売り手と買い手双方が市場価格の変動リスクをヘッジするためのものになります。

以上の一般論に対し、ここで言うCfDは、発電事業者と政府間の契約になります。CfDにより、政府はストライク・プライスによる収入を保証することを通じて、発電事業者を支援します。その前提として、政府は何らかの方法でCfDによる支援の対象となる電源を選定することになるわけで、このプロセスがハイブリッド市場におけるCompetition for the marketに相当します。

選定された電源は、Competition in the marketにおいて運用され、時間ごとの市場価格シグナルが形成されます。発電事業者はCfDを通じて収入が保証されているため、市場価格は電源の投資回収に影響を及ぼしません。代わりに市場価格は、消費者側が経済合理的な行動を取るよう促すシグナルとして機能します。

また、EUは2021年から2022年にかけて電力市場価格の高騰を経験していますが、このようなときに、政府は発電事業者からストライク・プライスを上回る過剰利益を回収して、それを消費者に還元することを通じて、消費者に対する価格高騰の悪影響を緩和することもできます。

7.日本におけるハイブリッド市場

日本のハイブリッド市場は、今年1月に第1回のオークションが行われた長期脱炭素電源オークション(LTDA:Long-Term Decarbonization Power Source Auction)が該当します。

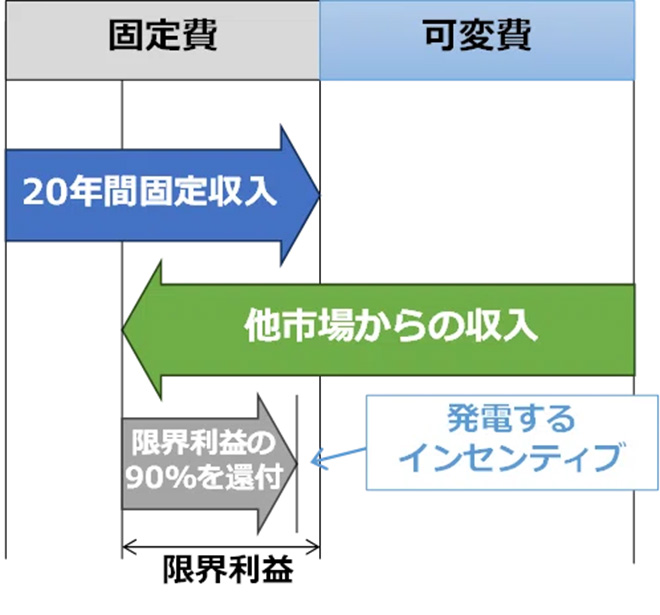

LTDAでは、入札者は発電所の固定費を入札し、落札者はこの固定費について、20年分割払いによる収入が保証されます。 固定費の回収が保証されるので、限界利益の90%、つまり他の市場から得られる収入から変動費を差し引いた額が払い戻されることになっています。

落札者が限界利益の全額を払い戻しても理屈上は収支がバランスするのですが、10%を手元に残すことで発電のインセンティブとすることを狙った制度設計になっています。以上の収支構造を図4に示します。

図4 長期脱炭素電源オークションにおける収支構造

出所:筆者作成

以上がLTDAの仕組みですが、固定費が当初の入札による予定額を超過した場合の手当てがないこと等の難点が指摘されています。

脱炭素電源は事業期間が長く、投資家の視点から見ると、この仕組みではまだリスクが高いとされています。そのため、8月27日に開催されたGX実行会議では、長期の脱炭素電源への投資に対する更なる支援策を検討していく方針が示されたところです(図5)。

第12回GX実行会議資料より抜粋

出所:経済産業省(2024)

この更なる支援の議論は、必要な支援とモラルハザードの境界は紙一重のところがあり、難しい議論となることが予想されますが、非常に重要な議論であると思料します。

【参考文献】

- Joskow(2019)“Challenges for wholesale electricity markets with intermittent renewable generation at scale”

- Roques & Finon(2017)” Adapting electricity markets to decarbonisation and security of supply objectives: Toward a hybrid regime?”

- 経済産業省(2024)『我が国のグリーントランスフォーメーションの加速に向けて』第12回GX実行会議資料1

- 服部徹(2022)『カーボンニュートラル社会を見据えた電力システム改革のあり方』電中研研究報告会2022基調報告資料

- 日立東大ラボ(2024)『提言書「Society 5.0を支えるエネルギーシステムの実現に向けて」(第6版)』

編集部より:この記事はU3イノベーションズの2024年10月1日のnote記事を転載させていただきました。オリジナル原稿を読みたい方は U3イノベーションズのnoteをご覧ください。