MicroStockHub/iStock

『日銀・金融システムレポート』

「8月に、国際金融市場において市場センチメントが急速に悪化した影響などから、株価は大幅に下落した。」

(『金融システムレポート』2024年10月 P.10。以下、「レポート」)

レポートには『概要』が付されている。そこでは次のように書かれている。

「8月初には、グローバルな資産価格の変動のもとで、わが国の株価も大きく変動。」

(概要 P.5)

市場センチメントの悪化とは何を示しているのか?グローバルな資産価格の変動とは何を示すのか?

しかし暴落は大事件だから誰かの責任にしなければ事はおさまらない。そこで国際金融市場とか、グローバルな資産価格とか、“外”の要因がでてくる。

概要版は言う。

「わが国の株価は、米国株価の下落に加え、為替円高の動きや海外投資家による追随売りなどもあり、下落幅が拡大。」

(概要 P.32)

「概要」のこの部分は「レポート」本文とは微妙に違っている。

「株価が、一時、他国と比べても大幅にそして下落した。」

(レポート P.83)

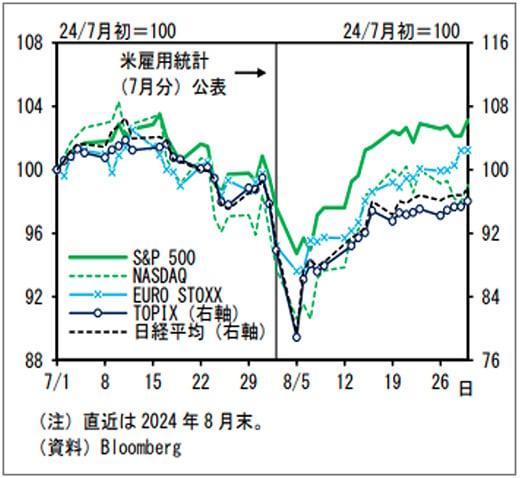

「概要」にも「レポート」にも 図1が示されているが、他国と比べて、ここが肝心のところだ。図で明らかなように、著しく下げたのはTOPIXと日経平均なのだ。その原因は現在では誰の目にも明らかなのに、アメリカの株価、為替相場(円安)そして海外投資家を犯人に仕立てている。

図1 日米欧の主要株価指数

出典:『金融システムレポート 概要』 2024年10月 P.32

総裁発言に言及がないのは木原麗花さんの言う日銀流なのかと驚くばかりだ。

選挙で自公両党が負けて過半数を割った。週明けの10月27日の株価は、この不安から寄り付きは安く始まったが結果は日経平均600円ほどの上昇となった。

要因はいくつかあるが、月末の金融政策決定会合で“日銀は動かない”という期待があるのだろう。要するに金利は上がらないという安心感だ。では実際どうだったか?

総裁の信念?

10月末の政策決定会合は大方の予想通り利上げ見送りだったが、総裁の記者会見は、“12月以降は利上げに前向き”(読売新聞、2024年11月1日)と受け取られた。

少なくとも当分の間は“ない”とは言わなかった。翌日の11月1日の日経平均は、私達の方程式の示唆するように一時1,100円程の下げになり、終値も1,000円安となった。

「基本的な姿勢を説明し、それを堅持することが必要だと思っている。」

(読売新聞、2024年11月1日)

自民党が負けて政権が弱体化した現在の状況は、日銀の独立姿勢を示す良い機会と考えたのであろう。選挙の直前の石破発言(利上げの時期ではない!)のようなことはないだろうし、野党の側は金融政策について確たる方向を持っていないから、総裁の信念:日銀の独立性、を示すには都合の良い状況だ。しかし、市場関係者は“またか”と、自民党は弱みにつけ込まれた、と思っただろう。

今回は4,000円ではなかったが、1,000円でも数年前なら暴落の類だ。株式市場が構造変化を起こしていること、そして株価の実体経済への影響の度合は、教科書的な世界よりずっと大きいのである。

もうひとつの構造変化

超低金利・ゼロ金利が異常に長く続いたことにより銀行界、特に中小企業金融の世界に構造変化が生じた。金利は金融界を規制する中心指標であるから、それが長期に亘って異常※であれば、金融界が対応してその構造を変化させるのは当然だろう。

※ 世界市場、国内市場で人為的・政策的な干渉がなければ、そうなるであろう水準から乖離している状態。

構造はひとたび変化すると、その変化を引き起こした要因が元に戻ったとしてもしばらくはそのままになる。だから、“金利のある世界”に復帰したとしても様々な問題は残る。

具体的に目に見える型で、つまり統計などで把握できるように変化が示されたのは中小企業金融・地域金融の世界である。地方の金融機関の主要顧客は地場・地元の中小企業(個人事業主を含む)であるが、それらに提供される“銀行力・金融力”(後述)が低下したのである。

利鞘の縮小

預金の利息はゼロに近いから低下しようがない。マイナス金利が話題になったが、それは一般預金者と市中金融機関の間に生じる事象ではない。市中金融機関が中央銀行に預託する際に、利息ではなく逆に預託料を取られることをマイナス金利と言っている。

この状況下で、貸出金利が低下すれば利鞘は減少する。それは、いわゆるコア業務純益の悪化に直結する。つまり本業の金貸業で満足な利益を稼げないのである。

貸出金利が低下するのは、貸出しを希望する企業がそもそも少なく、企業の利益率も高くないからだ。ある地域の企業が儲かっていないことは、その地域の経済が不活性なことを示している。地方創生の目的はその活性化であるから、ここで取り扱う地方金融機関の諸問題もそこにつながっている。

地方経済

地方・地域経済の状況は、地方創生政策が10年間、毎年兆単位の財政資金を使って実施されたにもかかわらず、低迷が続いている(このことについては金子勇が「アゴラ」でなんども言及している)。筆者もかつて参加していた内閣府の「景気ウォッチャー調査」でも東京から遠い地域で(沖縄を除く)長期停滞がみてとれる。

半面、東京一局集中は続いている。2023年だけで人口は11万4,000人増えている。

日本全体は自然減、東京の出生率は最低だから、これはすべて他から吸収した社会増である。加えて、地方の若い女性の人口も減っている。そのため、増田レポートが警鐘を鳴らしたように、多くの市町村の消滅が危惧されている。企業数をみても資本金10億円以上の51.9%は東京にある。

では東京は住み良いかといえば、移住希望者が突出して多いのも東京なのである。小さな企業にとっても、高い地代と人件費は大きな負担である。そこが創業の地で先祖代々の場所であること、取引先の関係から企業の移転が難しいだけである。

PBR:資本主義の夢

地方には企業が少ない。その数少ない企業の借入需要はこれまた少ない。となると、地方公共団体の借手の地位は大きく大切である。しかし、そこには競争があって利幅は極めて小さい。

企業の借入が少ないのは地方だけではない。大都市の大企業は500兆円を超える内部留保を保有しているから借入需要がそもそも少ない。大きな投資プロジェクトには債券の発行という手段もある。大手銀行は国債保有から卒業しつつある。いまでは彼らの保有していた国債は日本銀行に移動している。

預金はほぼ自動的に集まる。しかし貸出しは伸びないとなれば、ひとつの出口は有価証券投資である。もっともメガバンクには“海外”という出口もあるが注1)、地方銀行・金融機関にはそれは難しい。使う資金の単位が大きすぎるし、現時点ではノウハウも蓄積されていない(地銀大手はむしろ例外)。

買うものは、債券・貸付債権か株式系、であり、前者は国債・公共債、そして一般企業の発行する社債である。後者は、それらを発行できるような企業が地方には少ないため、地方金融機関の選択肢は狭ばまる。シンジケートに参加して主幹事から分けてもらう。でも、利幅はマージンを取られる分だけ少ない。地公体の発行はねらい目だが、ここでは競争が激しく、地元だからといって入札できる訳ではない。地公体も多くは財政危機だから利率は低く、手数料も少ない銀行を選ぶ。

地方銀行はいまだにかなりの額の国債を保有しているが、多くは評価損が発生しており、

それが増大する見通しもある。(表1)

表1 地方銀行(99行単体合計)の2024年3月期(通期)決算概要

出典:三菱UFJモルガン・スタンレー証券

※ ▲は、利益に対して減少要因となった計数を表す。

今後、金利が上昇すると、売り切れなかった国債の評価損は膨らむ可能性がある。

株式投資

債券類の損失を埋めているのが株式投資である。

99行合計でコア業務利益は4兆3,850億円だから、比率は10%弱。しかし前者の伸びは0.4%にすぎないが、株式の方は前年比30%増だ。債権の売却損を株式の売却益で補っていることになる。

個別にみると株式に関する業務の様子はかなり違っている。それぞれの銀行のポリシーが大いに関係している。モルガン・スタンレー証券の発表した有価証券損益ランキング(1位~75位まで)によると、1,000億円以上の収益となったのが京都銀行※を筆頭に12行ある一方で、100億円以下が17行、さらに当該勘定が赤字のところが全体の1/3 にあたる33行ある。

※ 京都銀行は京都発の優良企業を創業の頃から顧客としており、相当量の株式を所有している。評価益は1兆円弱になる。しかし、これは例外的である。

二極化

99行の二極化を決定的にしている要因のひとつに株式へのスタンスがある。2013年以降のアベノミクスで株価はほぼ一貫して上昇した。この環境を利用したかどうかが明暗を分けている。経営のポリシーに加えて実際に関連取引を運営・実行する能力、外部に適当なコンサルタントを持つか、などいくつかの要因がある。

株式の評価益は99行全体で4兆5,125億円だが、上位10行で3兆2,400億円になる。ここに示した数字は2024年3月末のもので、8月の暴落は反映していない。

金融機関は短期の売買はしないというのが業界常識だが、評価益が減少している可能性は十分にある※。

※ 11月1日に日本最大の機関投資家であるGPIF(年金積立金管理運用独立行政法人)が、7~9月の運用実績を発表した。それによると株式では3兆4579億円の赤字であった。AIを駆使し、専門家の多いだろうGPIFでこうなのだ。8月5日の終値で買い、翌日に売るなどという芸当はできない。地方銀行にそれができたとは考えにくい。むしろ評価損は拡大しているのだろう。

金融庁は銀行の持ち株の売却をすすめているが、それがスムースにいくのは評価益がある場合だ。8月暴落で事情が変わって売りたくても売れないのかもしれない。

赤字8行

東洋経済新報社の「地方銀行99行 衰退度ランキング」(2024年6月6日号)によれば3月決算で赤字は8行であったが、金融庁は2025年3月期には全体の6割が赤字になるという予想を出している。

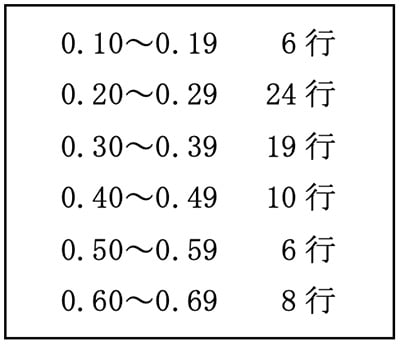

低PBR

地方銀行の低PBRについては The NEXT の第4章で問題にしたが、一向に改善していない。表2を掲げる。

表2 地方銀行PBRの分布表

2024年10月29日、73銘柄で集計して作成

銀行力の低下

PBRの低下は可視的な衰退現象だ。これに加えて、PBR程はっきりしないが、観察できる現象がある。私はそれを“銀行力の低下”と呼んでいる。

『The NEXT』でも主張したが、金融機関は資本主義を発展させる主要な機関であり、創造的な存在である。高利貸という社会の寄生虫を打倒し、出納とか保管という地味な業種から大変身を遂げ、人々に尊敬される“銀行家”が誕生した。

銀行の機能は貨幣の前貸しと資本の前貸しであるが、前者は速度を、後者は量的拡大を資本主義にもたらした。だからこそ、どこの国でも金融街は都市の一等地にあるし、それを不思議なこととは誰も思わないのである。

銀行の機能を担うのは実際にそこで働く人々である。バンカーだ。比較的高学歴な人が集まる。ひと昔前は大学生の就職先の一番人気は金融であり、就職後の研修も首尾よく実施されており、離職率は低かった注2)。

銀行マンの仕事は、もちろん多様であるが、創造的であった。営業の第一線では顧客企業のために何が提供できるかを常に考えて行動していた。対話もコミュニケーションももちろんあり、だからこそ顧客企業は提示された金利だけで銀行を選んだりしなかった。銀行力が展開される舞台がそこにはあり、人々が創造的に働く風景があった。

人員削減

地方銀行はこの5年間に従業員数を17万人→15万人へ、10%近くも減らした。

それは自動化、機械化の裏面であり経営判断として行われたのであるが、銀行マンがヒトとして顧客に提供する何かが犠牲になったのである。

例えば、“金利ある世界”への移行に際しては、既存顧客に利上げを納得してもらわねばならないが、それには培った“営業力”が必要なのである。機械に金利上げを通告されたら顧客はどう対応するか?

コンコルディアなどのメガなみの大手行は、金利が0.5%上がれば利鞘は拡大し4年後に350億円の粗利益の向上があるというが、下位行ではそうはいかない。ここでも二極化は進む。

地銀株のストップ安

表3 には 8月1日、2日、5日の3日間の地方銀行の株価を示している。いわゆるストップ安は5日に生じたが、日銀発表のあとの2日間もかなり下げているのがわかる。

ストップ安になったのは12行だが、その寸前まで下げた銘柄は1/3 になった。利上げ → 利益拡大 → 株価上昇 という理想シナリオとは裏腹に多くは暴落の巻添えになった。

表3 8月5日 ストップ安 12行(円)

相場現象のたった数日をとらえて云々するのは意味がないが、ある業界でストップ安が相当数生じたことは注目に値する現象である。この現象の背後にあるものを見逃すべきではない。

危機の構造※

地方銀行、特に下位行は上からメガバンク、下から信用金庫の挟み撃ちに会っている。

当事者の言い方をすれば過当競争で貸出金利を下げざるを得ない。人員も支店も減らしコストを下げても限界があり、もはやまともな利益は出ない。顧客の側も「金利が安けりゃーえーじゃないか」になってしまう。金融機関と顧客の長期的な関係によって生まれる“銀行力”は消滅しつある。リレーションシップもパートナーシップも見当たらない。

※「週刊東洋経済」の最新号(2024年11月2日・9日 合併号)が、この問題の特集をしている。そこには、二極化を示すいくつかのグラフが示されている。(次回に検討する)

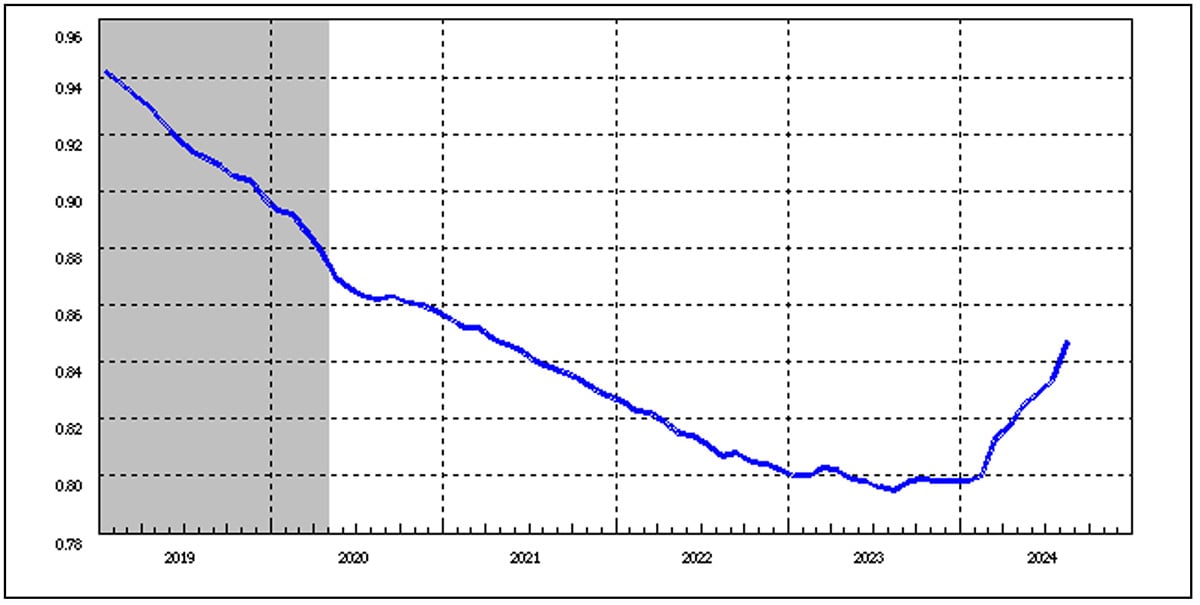

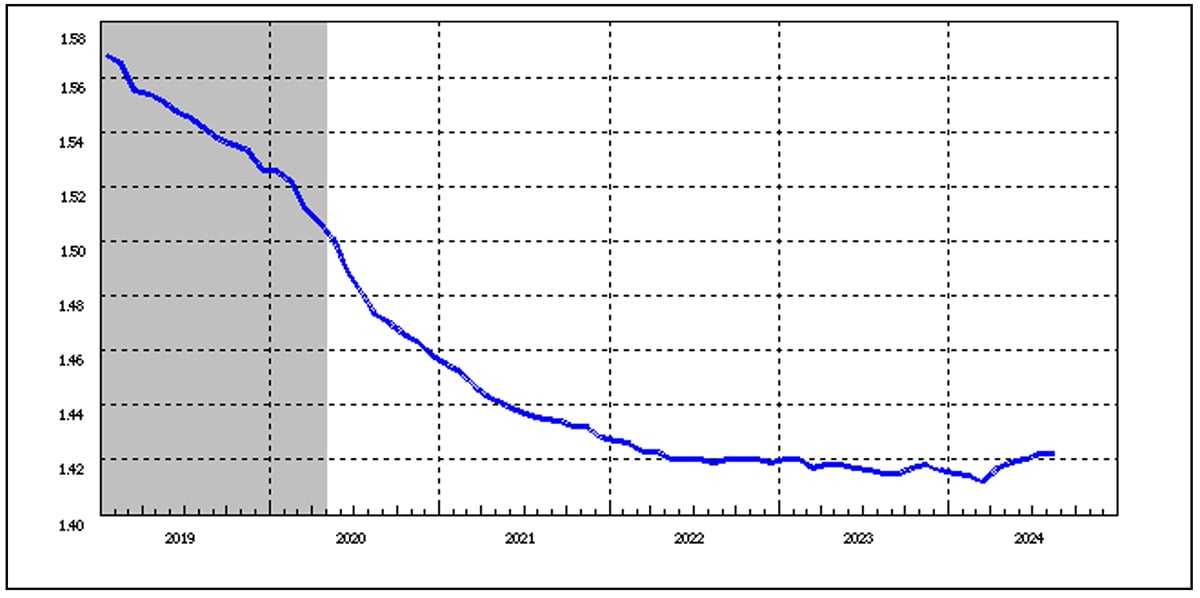

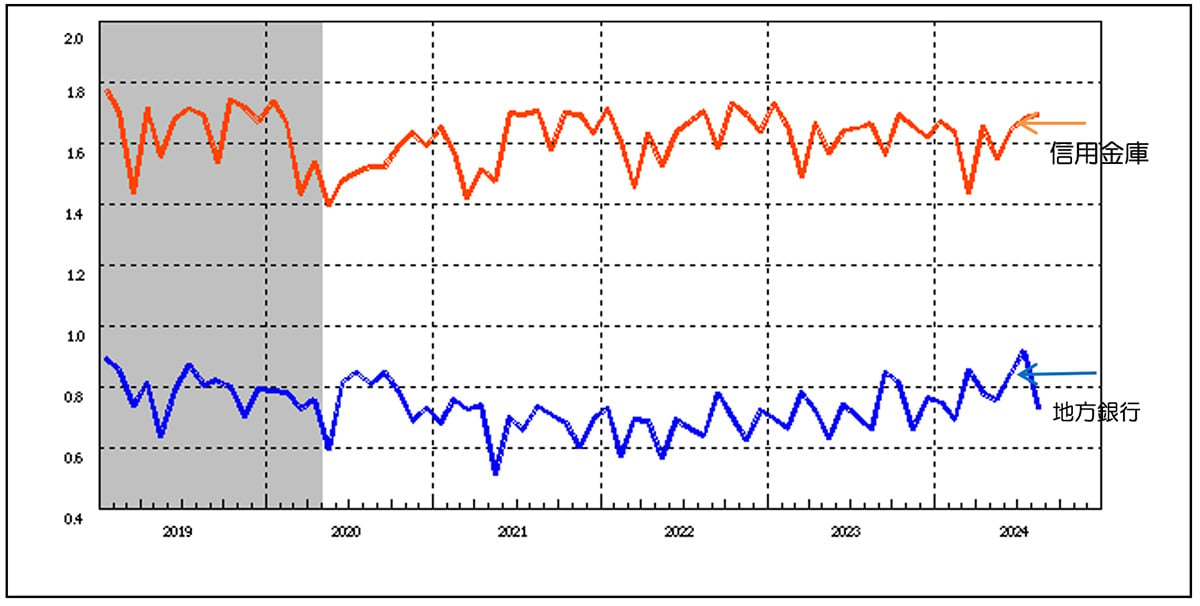

貸出約定平均金利

2種類ある。新規の約定金利とストック、つまり全貸出額の平均である。金融機関の収益を見るのに必要なのは後者であるから、地方銀行と信用金庫の5年グラフを示しておく(図2、図3、図4)。

図2 地方銀行の約定平均金利(ストック)の推移

出典:日本銀行

図3 信用金庫の貸出約定平均金利(ストック)の推移

出典:日本銀行

図4 地方銀行と信用金庫の貸出約定平均金利(新規)の推移

出典:日本銀行

① 地方銀行と信用金庫では金利の水準が違う。これは主に平均貸出額の違いである。

1億円貸すのも100万円貸すのも、事務コストは変わらないから、一件当たりの小さい信用金庫では金利が高くなる。これはコスト面からの事情だが、顧客特性も背景にある。信用金庫の顧客は、小規模で家族労働に頼る企業が多いが、そのようなところでは“銀行力”への期待は高く、金利だけで銀行を選ばない。マイバンクは固定(しかも長期に)しておいた方が“銀行力”の恩恵を得られる。そう思っているのであるが、問題はその期待に金融側が応じ切れるかどうかである。

② 傾向として下がっている。低金利が長期化すれば、期間中に以前の高い金利の貸出しは返済されていくからである。この低下は金融機関のコア業務収益の低下の中核現象である。

③ 2024年になって、3月の利上げを受けてグラフは少し上向いている。上位行には希望があるわけだ。ついでに新規貸出の金利の推移を示す。5年間、ほとんど変化なく、2024年になって日銀の決定を受けて上昇したが、まだわずかな上昇であり収益に貢献するレベルではない。

(次回に続く)

■

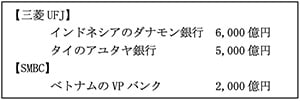

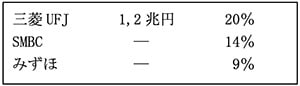

注1)メガバンクの動きで目立つのは東南アジアへの進出であり、手法は現地法人の買収だ。

SMBCはこの出資で15%を獲得し第1位の株主となる。

メガバンクのアジア・オセアニア地域での経常収益に占める比率は以下のようである。

注2)次の論文を参照されたい。

- 濱田康行「現代日本における金融の衰退」(『經濟学研究』(北海道大学)、第69巻 第2集、2020年1月)

- 濱田康行「地域金融機関の課題」(『地域経済経営ネットワーク研究センター年報』、(北海道大学大学院経済学研究院地域経済経営ネットワーク研究センター)、第8集、2019年3月)

【関連記事】

・名もなき暴落①:歴史的な株価急落の本質を探る

・名もなき暴落②:歴史的な株価急落の本質を探る

・名もなき暴落③:歴史的な株価急落の本質を探る

・名もなき暴落④:歴史的な株価急落の本質を探る

■

『The NEXT』