Wirestock/iStock

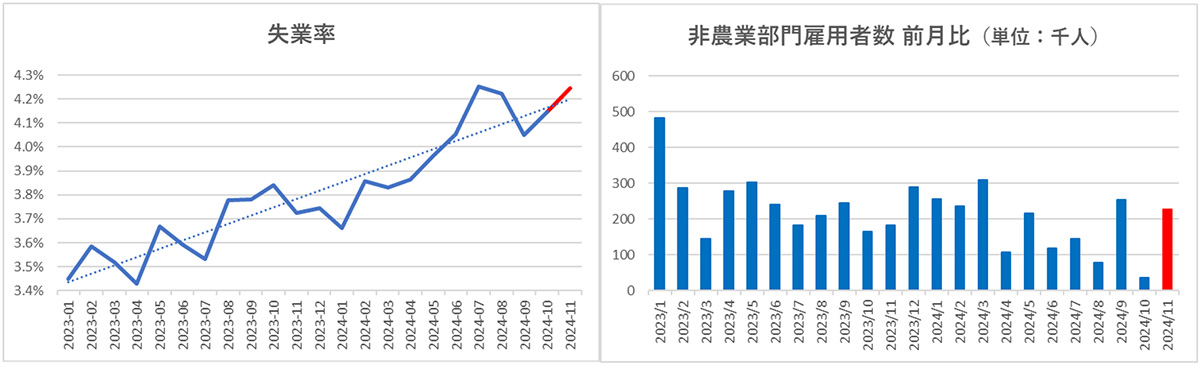

2024年11月の雇用統計において、失業率4.2%(2024年10月の4.145%から4.246%へ)、非農業部門雇用者数22.7万人増(前月比)と発表された。

足元では上昇基調の失業率も歴史的に見れば低水準のため、問題ないと思う方も多いだろう。

米国失業率推移

4.2%で線を挿入。背景が灰色の個所は米国の景気後退期。

しかし、細かくデータを見た結論としては、悪化が続いている。そしておそらく来月以降も悪化は続く。以下に気になる点を記載する。

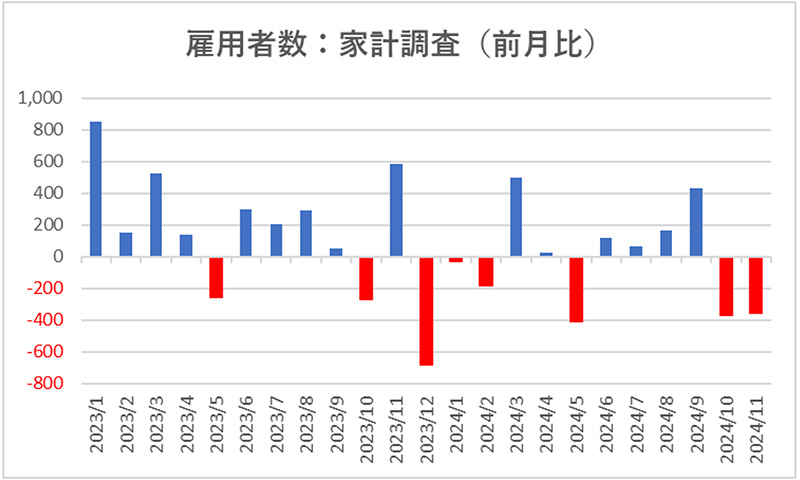

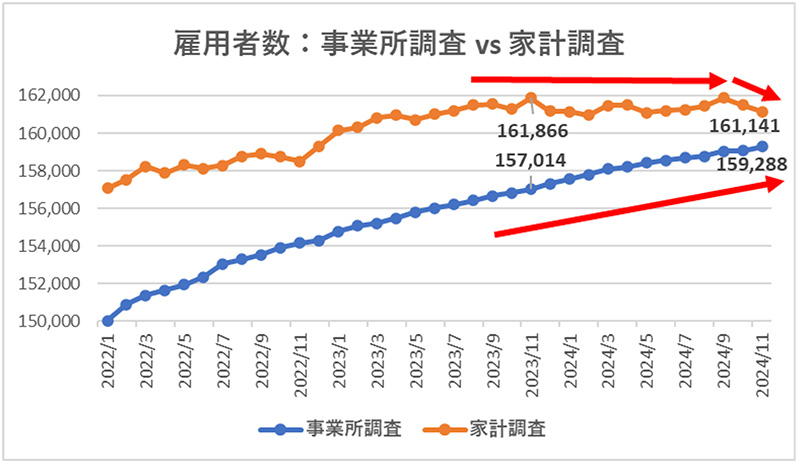

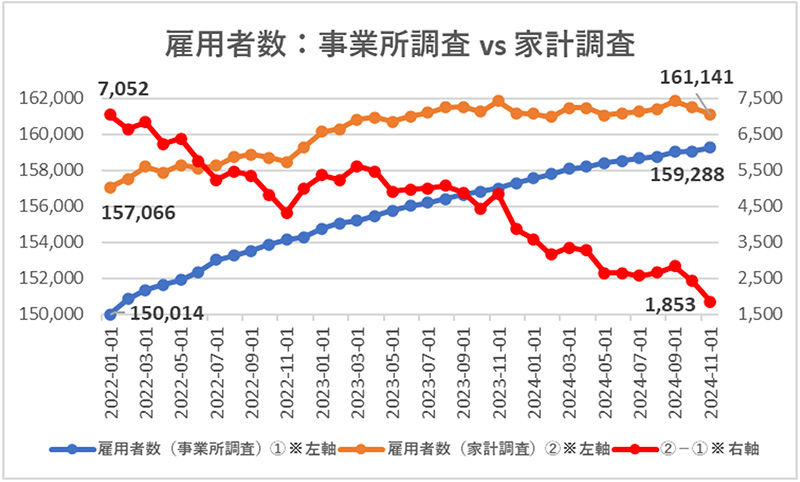

非農業部門雇用者数(=事業所調査による雇用者数)は堅調である一方、家計調査による雇用者数はさえない数字が続いている。2024年10月のマイナス36.8万人に続き、11月もマイナス35.5万人を記録した(雇用統計における事業所調査と家計調査の違いは以前の記事をご参照ください)。

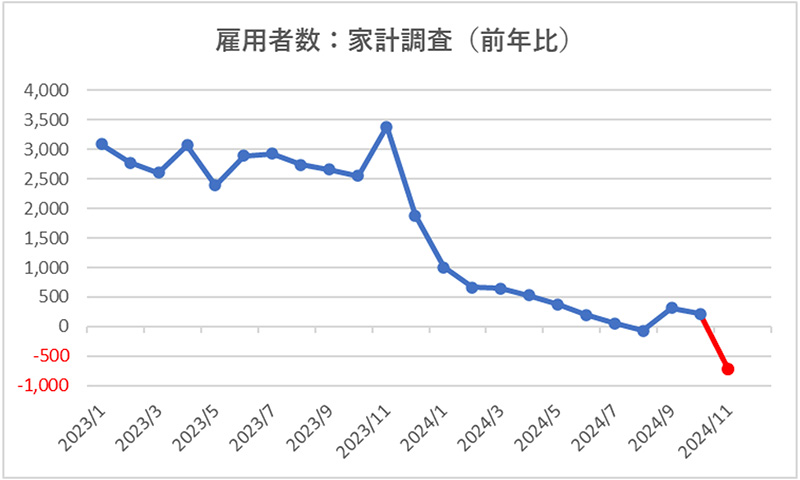

そして“前年比”ではマイナス72.5万人と大きく沈んだ。

2023年11月の雇用者数(家計調査)が過去最高であった反動はあるものの、“前年比”マイナスを記録していく場合、基本的にすべて景気後退がからむ。

背景が灰色の個所は景気後退期

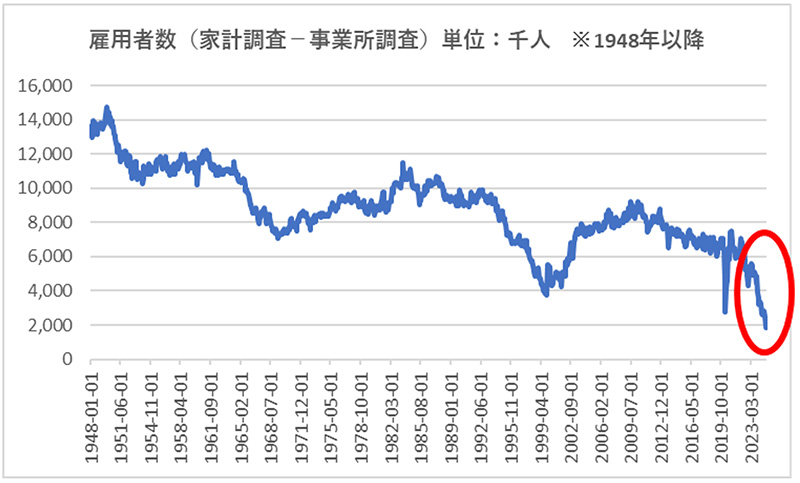

雇用者数(家計調査)“前年比”はマイナス72.5万人である一方で、非農業部門雇用者数(=事業所調査による雇用者数)前年比は227.4万人増と、約300万人もの差がある。変動の激しかったコロナ禍を除くと、1949年以降で過去最大の開きだ。

非農業部門雇用者数(=事業所調査による雇用者数)が伸び続ける一方、雇用者数(家計調査)は横ばいもしくは下落基調に入りかけた感もある。これが原因で、前年比で約300万人の雇用差が生じている。

ここまでの差は歴史的に見ても説明がつかない。以下は家計調査と事業所調査の雇用者数の毎月の差を表したものであるが、近年急速に差が縮まっていることが分かる。

2022年1月と2024年11月で比較をすると、非農業部門雇用者数(=事業所調査による雇用者数)では雇用が927.4万人増えているのに対し、家計調査による雇用者数では407.5万人しか増えておらず、雇用者数に約520万人もの差が生じている。

人口の多い米国とは言え、約3年で520万人もの差が生じるのは、さすがにおかしい。

2024年8月の雇用統計年次改定(速報値)で、非農業部門雇用者数(=事業所調査による雇用者数)の81.8万人にも及ぶ大幅下方修正(暫定値)が報じられたように、今後も2025年2月に発表される年次改定(確報値)などで非農業部門雇用者数は下方修正されていくのではないだろうか。そうとしか思えない乖離幅である。

もしこの推測が正しければ、現在私たちは過大評価された非農業部門雇用者数を見ていることになる(参考までに家計調査は年次改定の対象ではない)。

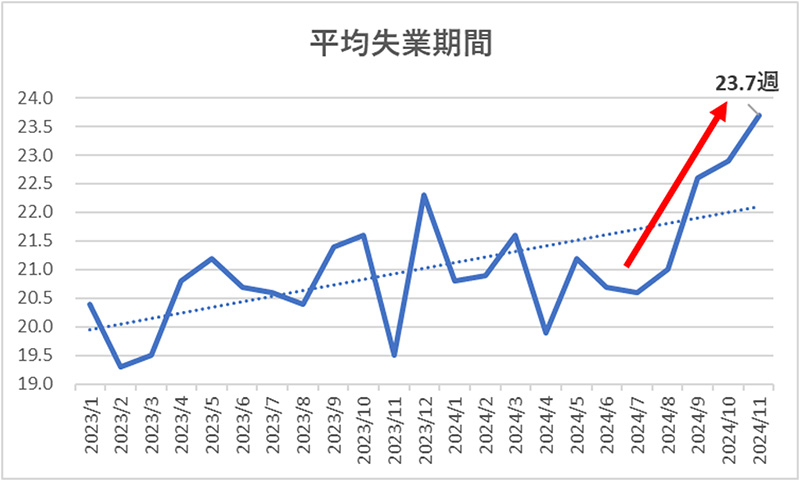

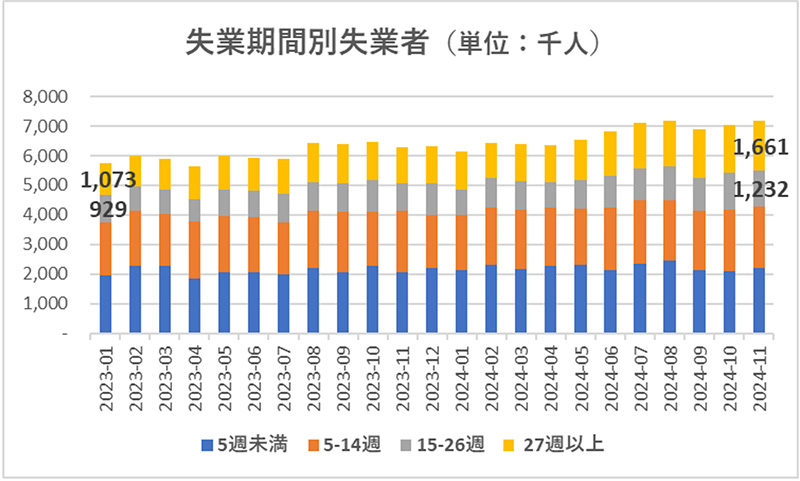

平均失業期間も急速に長期化し始めている。

米国では27週以上の長期失業者は原則失業保険の受給対象“外”となるため、失業保険を受給できない失業者も増え続けている。当然、失業保険を受給できない人が増加するということは生活困窮者を招き、更なる景気の下押し圧力となる。

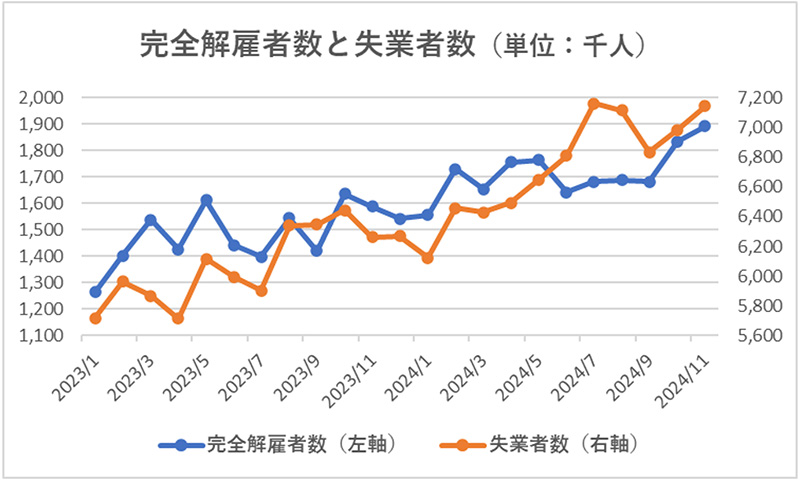

失業者の失業理由のなかに、Permanent Job Losers(一時的ではなく完全に解雇された労働者)という項目がある。

その完全解雇者数も右肩上がりで上昇中である。完全解雇者数が増えると失業者数もそれと軌を一にして増加していく。

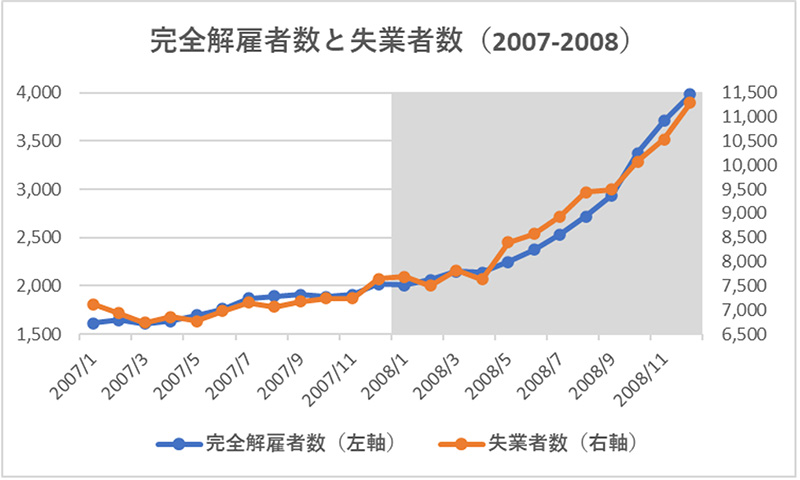

参考までに、リーマン・ショック時は以下である。

背景が灰色の個所は景気後退期

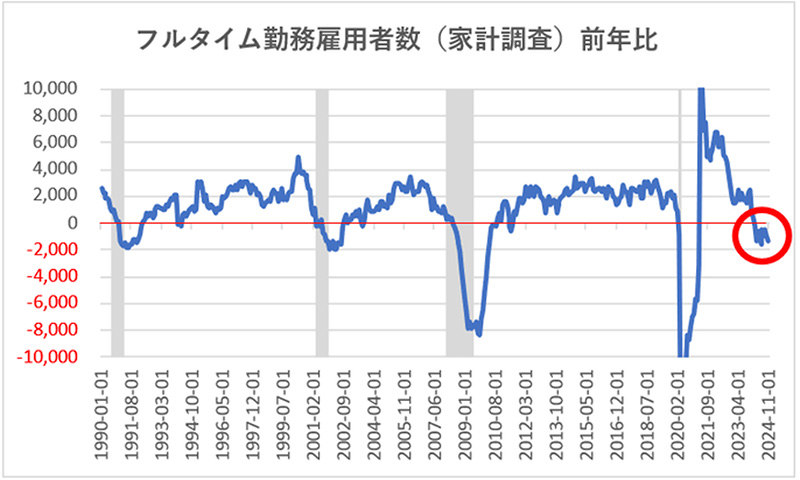

雇用者数(家計調査)のうち、フルタイム勤務の雇用者数前年比は2024年2月以降マイナスが続いている。

背景が灰色の個所は景気後退期

労働参加率も勢いを失い始めた。これは雇用に勢いがないことの裏返しでもある(1948年以降、雇用者数(家計調査)が前月比減となった月数297回のうち、239回(80.5%の確率)で労働参加率の低下が発生している)。

細かくデータを見る限り、雇用が悪化を続けているのは疑いようのない事実だ。そして来月以降の雇用統計も直近の状況が続く限り、高い確率で悪化を続けていく。