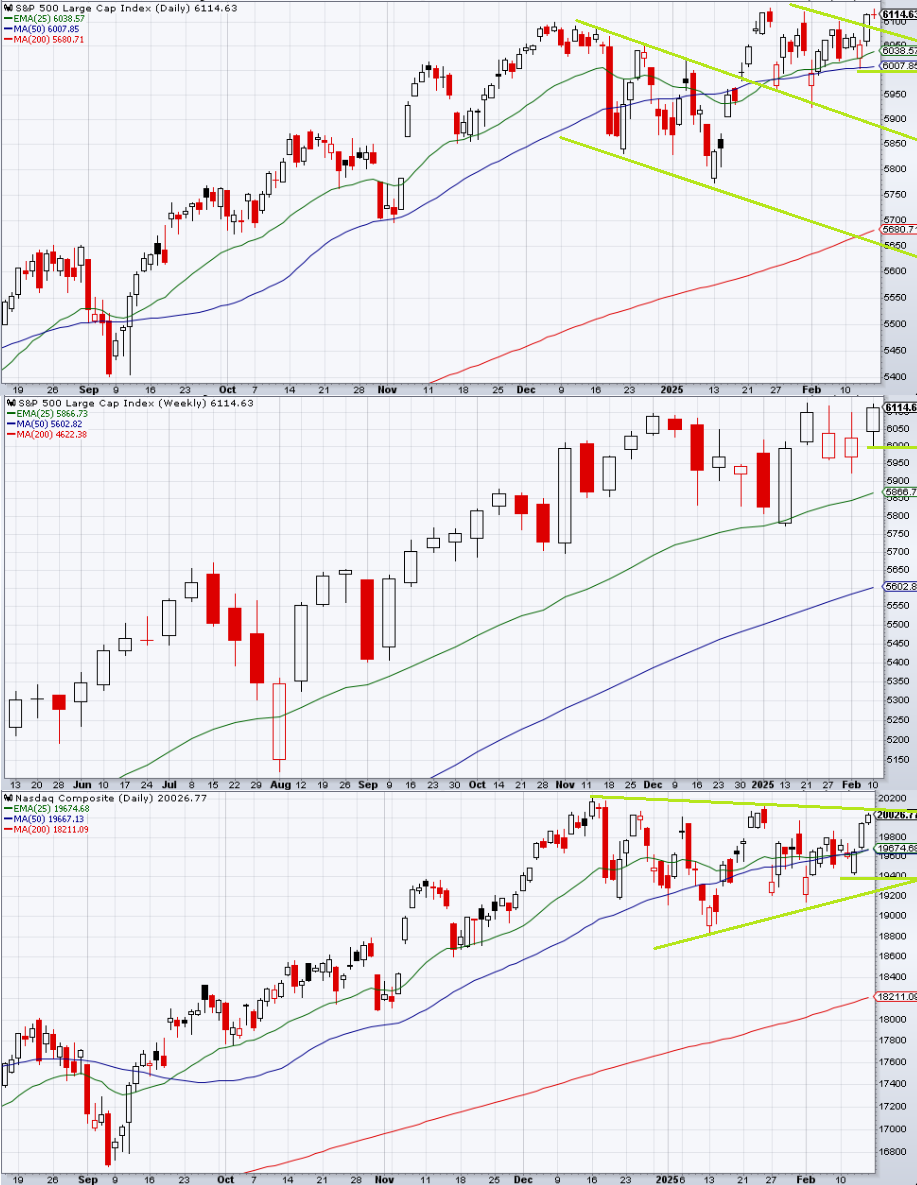

S&P 500は堅調な一週間となった。先々週の金曜には週末の碌でもないヘッドラインに備えてヘッジが先行したが、月曜になっても大したバッドニュースがなかったため月曜はギャップアップとなった。

月曜火曜はそれぞれ堅調な陽線となったが金曜の上ヒゲには届かなかった。水曜寄り付き前に発表されたCPIは予想よりも強かったことから金利上昇と共に株式指数は急落した。しかし寄り付き以降はまたしても押し目買いが旺盛であり日足は下ヒゲ陽線となった。

木曜のPPIは堅調だったもののCPIと合わせてもPCE算入項目は落ち着いていたため前日の反応を打ち消した。金曜寄り付き前の小売売上高は予想に反して激滑りしており、金利は再び低下したもののさすがにあまりゴルディロックスにはならず、ナスダックのみが上値を伸ばした。要するに、マクロ指標を全て無視すべき一週間だったということである。

前回の記事では「CPIや小売売上高のような、どちらかというと金利上昇のきっかけになりそうな指標が並ぶが、発射台が低いのでアンチ・ゴルディロックスにはあまりならないだろう」としており、CPIとそのリアクションについては完璧な予想となったが、その後の経済指標に至ってはそもそも金利を低下させている。

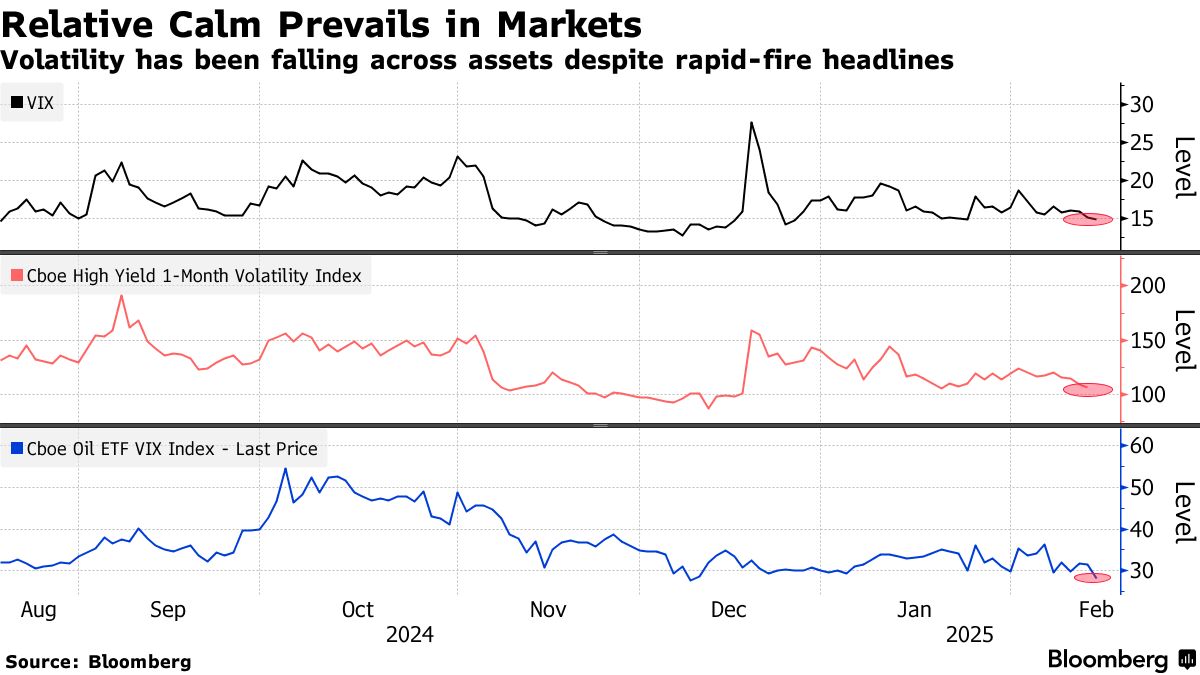

関税のヘッドラインが飛び交っているにもかかわらずVIXもクレジットスプレッドも警戒や恐怖を示していない。原油のインプライドVolも同様である。

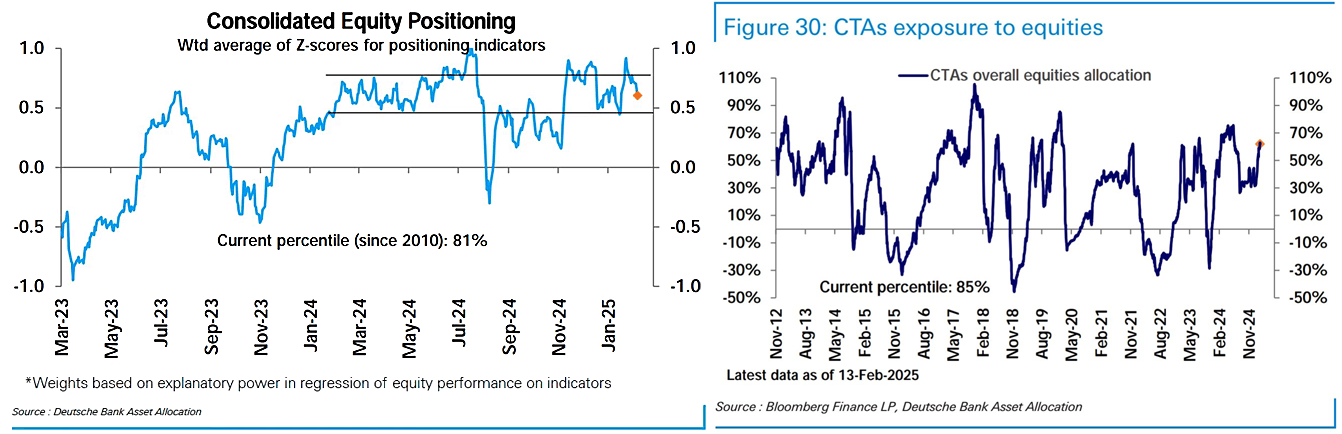

DBの統合ポジショニングは縮小してきた。まだ重い方ではあるが少しはましになったということである。一方でCTAはポジションを復元しており、これは前回の記事で「ここ2週間に限っても個人投資家が大きなギャップダウンを押し戻し、いわば偽装横ばいを作ったことで日次ベースでリアライズドVolが上昇せず、CTAをはじめとする機械の逆流を防いだのは明らかである」と観測した通りである。

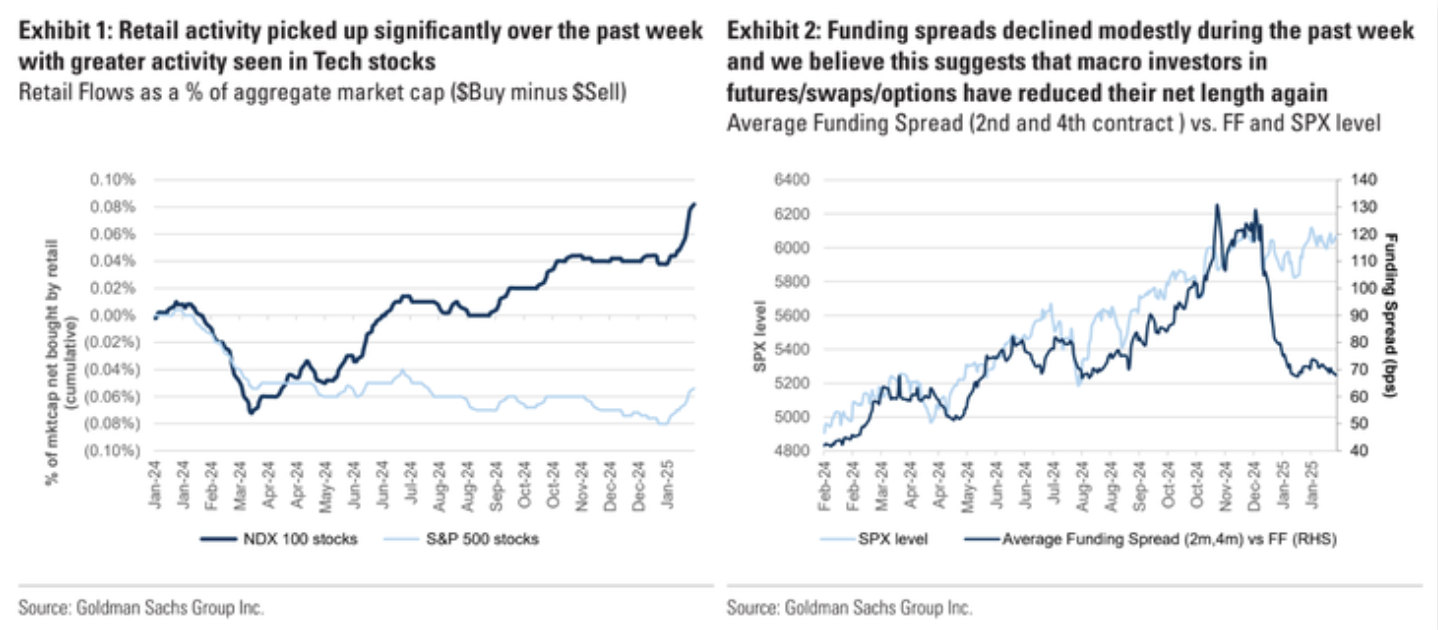

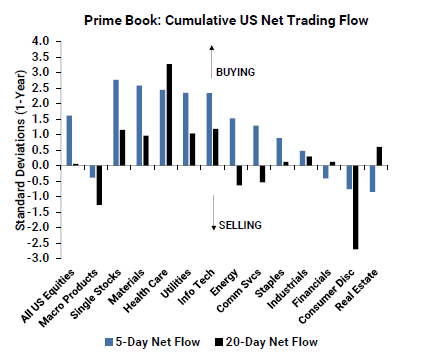

GSは改めて個人投資家の買いフローの活発さを指摘する。一方でレバレッジファンドとAMの先物買いは畳まれており、これは年末の先物ファンディング・スプレッドの急縮小と一致する。

これについても少し前の記事は「水準的な逆張りも意義があるように見えるし、方向性にも逆らいづらいようにも見える」と取り上げてきたのだが、直近では反発を始めている。

GSによると長らく売り越しを続けてきたHFが米国株を買い戻しに動いている。

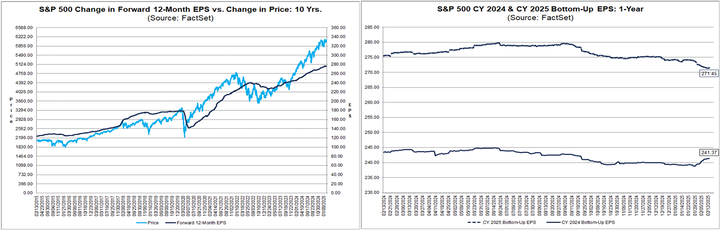

EPSコンセンサスは2025年分の失速が激しすぎてロールアップ込みでも上昇から横ばいに転じている。

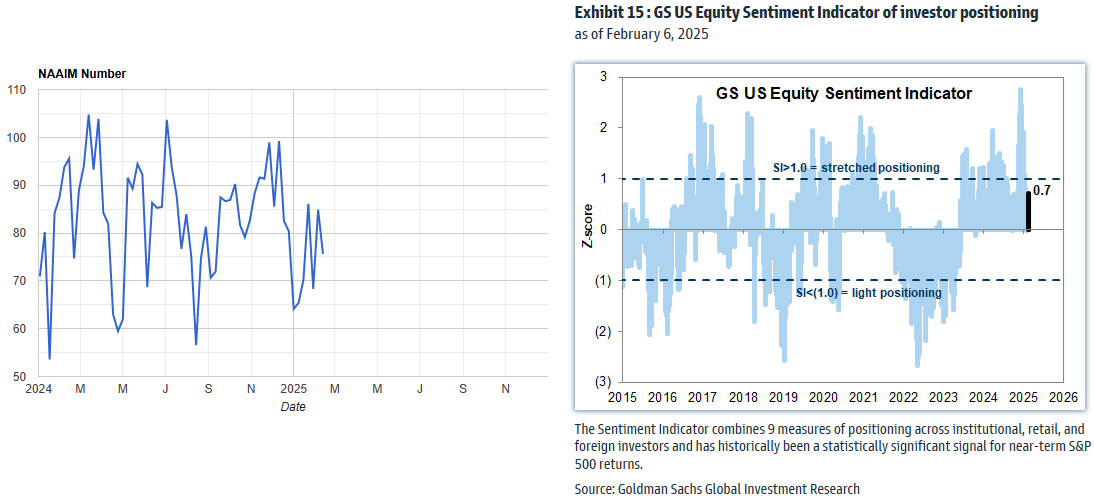

NAAIMは再び悲観化してきた。これだけ見るとまだ天井感がない。GSのセンチメントインジケーターもすっかりクールダウンした。

シーズナリティは2月前半の堅調期を通過してやや悪化している。GSは2月後半が「2週間リターン」の中では全年を通して3番目に悪いとされている。日柄では金曜のミシガン大学消費者信頼感の確報値が「碌でもない指標」として控えており、再び週末ヘッジのきっかけになり得るか。

テクニカル。週足はギャップダウンしてからの陽線という妙な展開が続いているが、ようやく綺麗な下ヒゲ陽線となった。下ヒゲの6003は新たに週足サポートとなる。上値については金曜のS&P 500は過去最高値近辺で小さな日足上ヒゲ陰線を作っており、6127は一旦レジスタンスとなる。

シーズナリティからは上値追いを避けつつ、6003より上で押し目買いを試すことになるか。一方6000を改めて割った場合はシーズナリティ通りに3月前半まで調整が長引きそうである。

- 米国株式市場=反発、鉄鋼株が急伸 トランプ関税にらみ | ロイター

- 米国株式市場=まちまち、FRB議長証言を精査 テスラは下落 | ロイター

- 米国株式市場=S&P下落、CPI受け利下げ後ずれ観測 | ロイター

- 米国株式市場=S&P1%高、テスラなど上昇 「相互関税」注視 | ロイター

- 米国株式市場=ナスダック最高値更新、エアビー買われる | ロイター

- NY市場サマリー(10日)ドル上昇、利回りまちまち 株反発 | ロイター

- NY市場サマリー(11日)ドル下落・利回り上昇、株まちまち | ロイター

- NY市場サマリー(12日)ドル/円1週間ぶり高値、S&P下落・利回り上昇 | ロイター

- NY市場サマリー(13日)株上昇、ドル下落・利回り低下 | ロイター

- NY市場サマリー(14日) | ロイター

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2025年2月17日の記事を転載させていただきました。