artisteer/iStock

1. はじめに

先に結論を述べると、ゼロ金利を長年経験した我が国において、デフレマインドが未だに自治体運営に蔓延しており、本格的にインフレを勘案しなければ、自治体の先行きは危険なことになる。

私が区議会議員を務める中野区を事例にその状況について説明する。

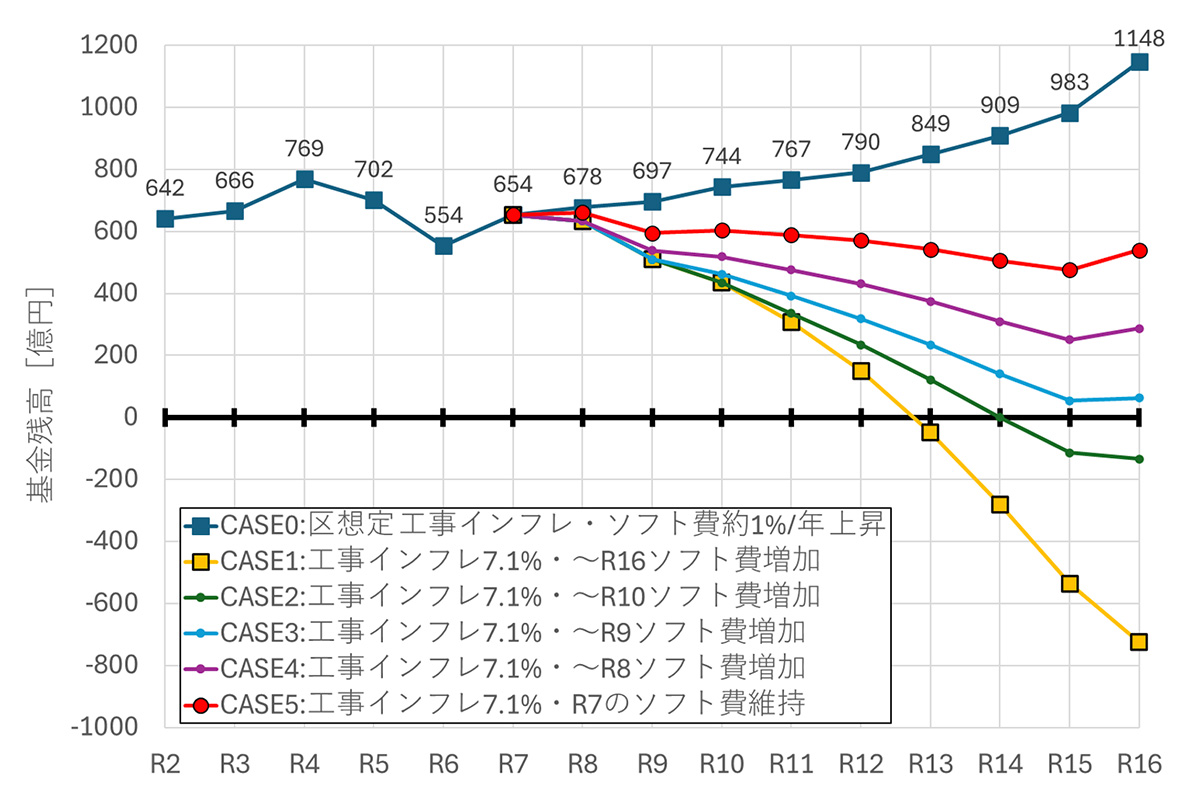

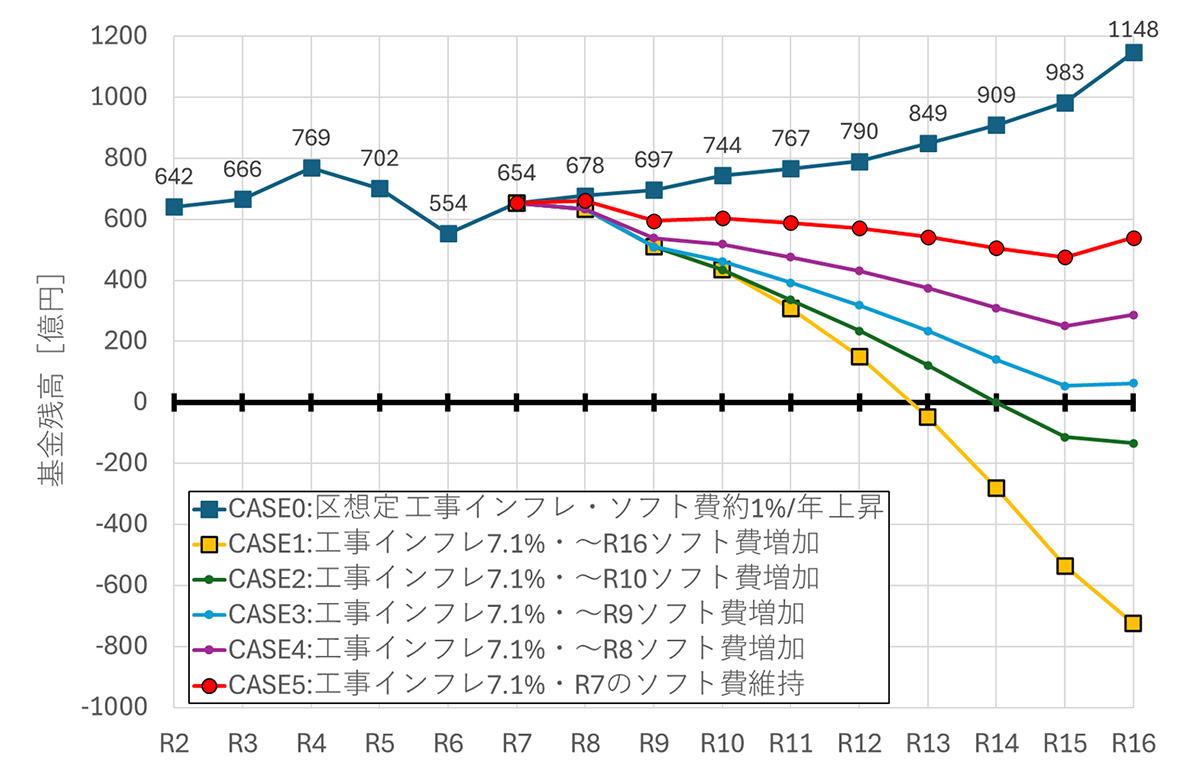

図1 中野区の基金残高の推移

(青は過去の実績・区の想定、他色は著者シミュレーション結果)

図1は中野区における基金残高の推移(区の貯金)を示している。青は過去の実績・未来は中野区の想定、他色は著者のシミュレーション結果である。

著者のシミュレーションでは、このペースで支出を行えば、区の貯金はゼロ円を下回るマイナス、つまり経営破綻を迎えるケースもあり、早急に対応が求められる。

その原因としては、自治体における投資的経費(施設、まちづくりの工事費)、いわゆるハード事業費は物価、人件費の高騰により、上昇しているにも関わらず、それが財政運営上、加味されていないことにある。

中野区においては、区が直接工事を発注するわけではないが、中野サンプラザの総工事費は、

2021年3月:1810億円

2022年12月:2250億円

2024年1月:2639億円

2025年8月:3539億円

と、4年半で約2倍の金額となった。

262メートル高さのビル、アリーナなど特殊な工事が多く、この上り幅がほかの工事にすべて当てはまるわけではないが、財政運営をする上で、インフレは注視どころか、計算に入れていなければならない重要事項である。

目黒区においては、

東京都目黒区が区民センターや区美術館、区立下目黒小学校を一体的に再整備する事業者の公募を中断した問題で、区は整備費が当初予算を100億円近く上回ることが判明したとして、事業の中止を決めた。

との報道がある。

また、いわゆるハコモノ以外の区民サービスであるソフト事業費の経常経費である一般事業費(中野区の予算の表記)の上昇を抑制できていない。

中長期的な視点がなければ、将来的に財政運営は厳しい局面を迎える。

その原因を歳入・歳出の内訳別に説明する。

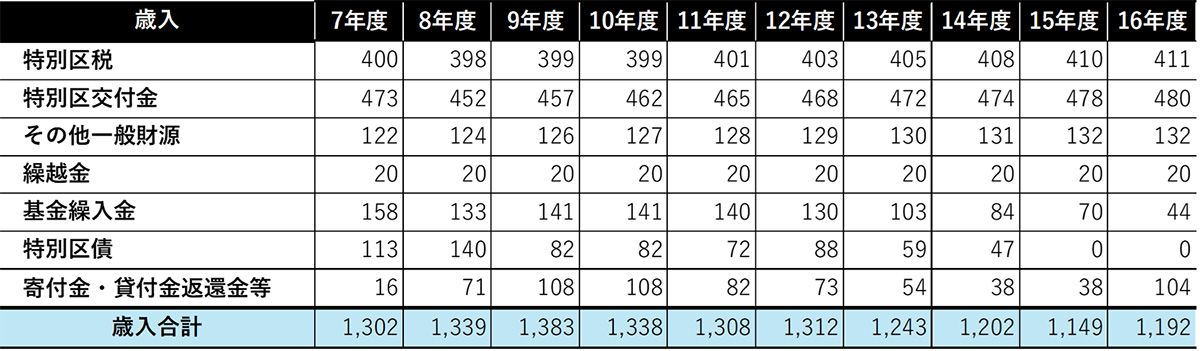

2. 歳入

表1 中野区の令和7年度歳入

(令和7(2025)年度 当初予算の概要,pp.16)

表1に中野区の令和7年度歳入を示す。

特別区税は住民税、たばこ税、軽自動車税から成り立ち、令和7年度は昨年度比37億円増加で400億円となった。

いわゆる「103万円の壁」で来年度の影響はないが、今後、住民税に対しても何らかの影響を及ぼす可能性がある。

住民税は基礎控除額が43万円だが、そもそもの所得控除の理念のベースである“最低生計費を非課税とする”考え方からすれば、住民税をその対象外とすることに理は立たないため、今後、国がどんな方針を打ち立てようと対応できる財政運営が必要である。

もし、中野区で住民税の基礎控除額が178万円になった場合は、88億円のマイナスとなる想定である。

特別区交付金は東京都より配分される税金である。

23区の固定資産税、法人住民税などを東京都が一括で徴収し、東京都が23区全域で行う上下水道、消防、まちづくりなどの事業と、各自治体の事情に合わせて配分されるためである。

固定資産税、法人住民税ともに堅調であるため、特別区交付金は昨年度比19億円増加し、473億円となった。

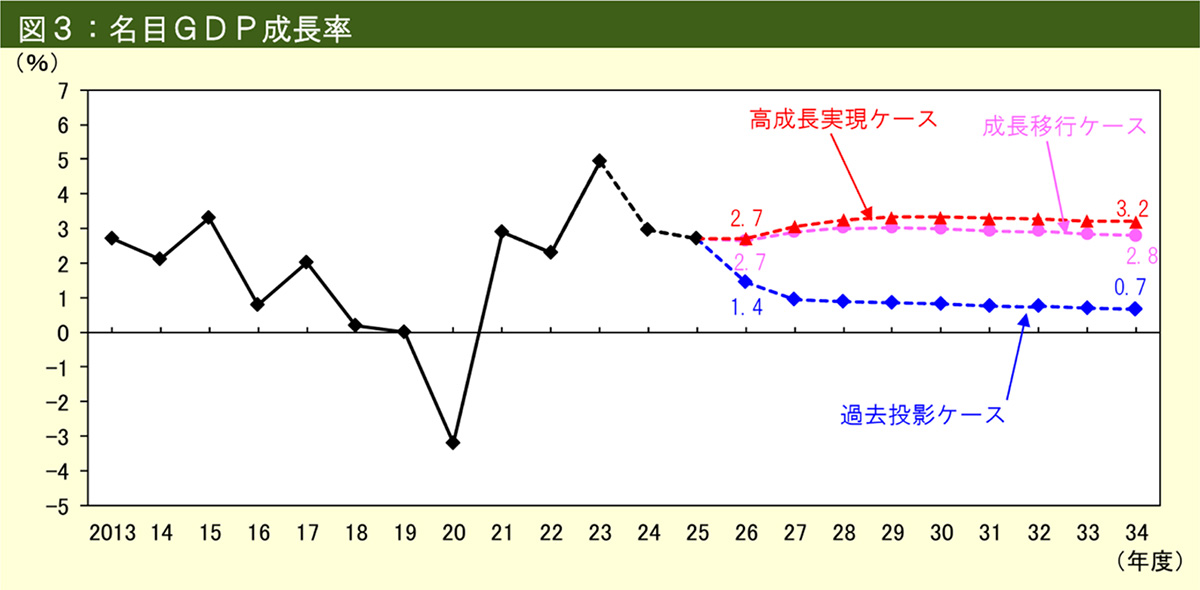

図2 名目GDP成長率

(中長期の経済財政に関する試算、pp.4、令和7年1月17日)

表2 財政の詳細計数表・過去投影ケース

(中長期の経済財政に関する試算、pp.4、令和7年1月17日)

中野区は特別区交付金の将来推計においては、内閣府経済諮問会議資料「中長期の経済財政に関する試算」を使用している。同資料では国・自治体の10年後の税収などの将来推計をしており、名目GDP成長率を図2として示している。

過去投影ケース、成長以降ケース、高成長実現ケースと3つのシナリオが描かれており、それに合わせた自治体の税収が表2として示されている。中野区は過去投影ケースを採用している。

ここで、その他一般財源は国からの交付金等で様々な財源が含まれているために説明を割愛する。また繰越金は年度によって変動が大きいため説明を省く。

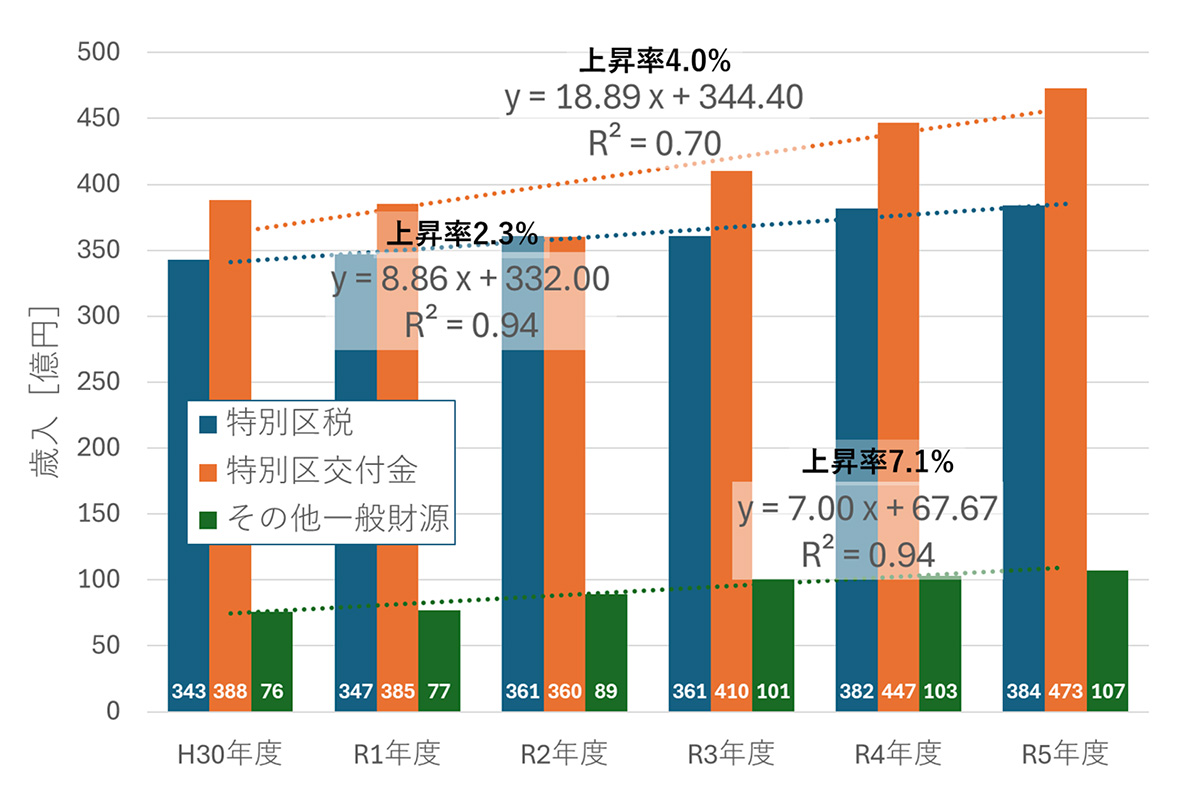

図3 特別区税・特別区交付金・その他一般財源の推移(決算ベース)

図3に特別区税・特別区交付金・その他一般財源の平成30年度から令和5年度までの決算ベース(参考資料:中野区HP財政白書の推移をまとめた。

6年間平均で、特別区税の伸びは年8.9億円、特別区交付金は年18.9億円、その他一般財源は年7.0億円の増加である。

先述したが、住民税の基礎控除の変更、実感する経済となじまない固定資産税の増額は、急に下落する可能性もあり、予断を許さないところではあるが、近年は堅調である。

しかしこれは名目の値であり、上昇率をみると特別区税2.3%、特別区交付金4.0%、その他一般財源はであり、物価上昇で3%くらいの上昇と考えれば、実質の値として特別区税、特別区交付金は想定内であり、これで税収が大きく増額したと判断するのは間違いである

しかし中野区においては「歳入は好調である」という表現を使いたがり、歳出の抑制をしようというマインドになっていない。

ここが問題である。

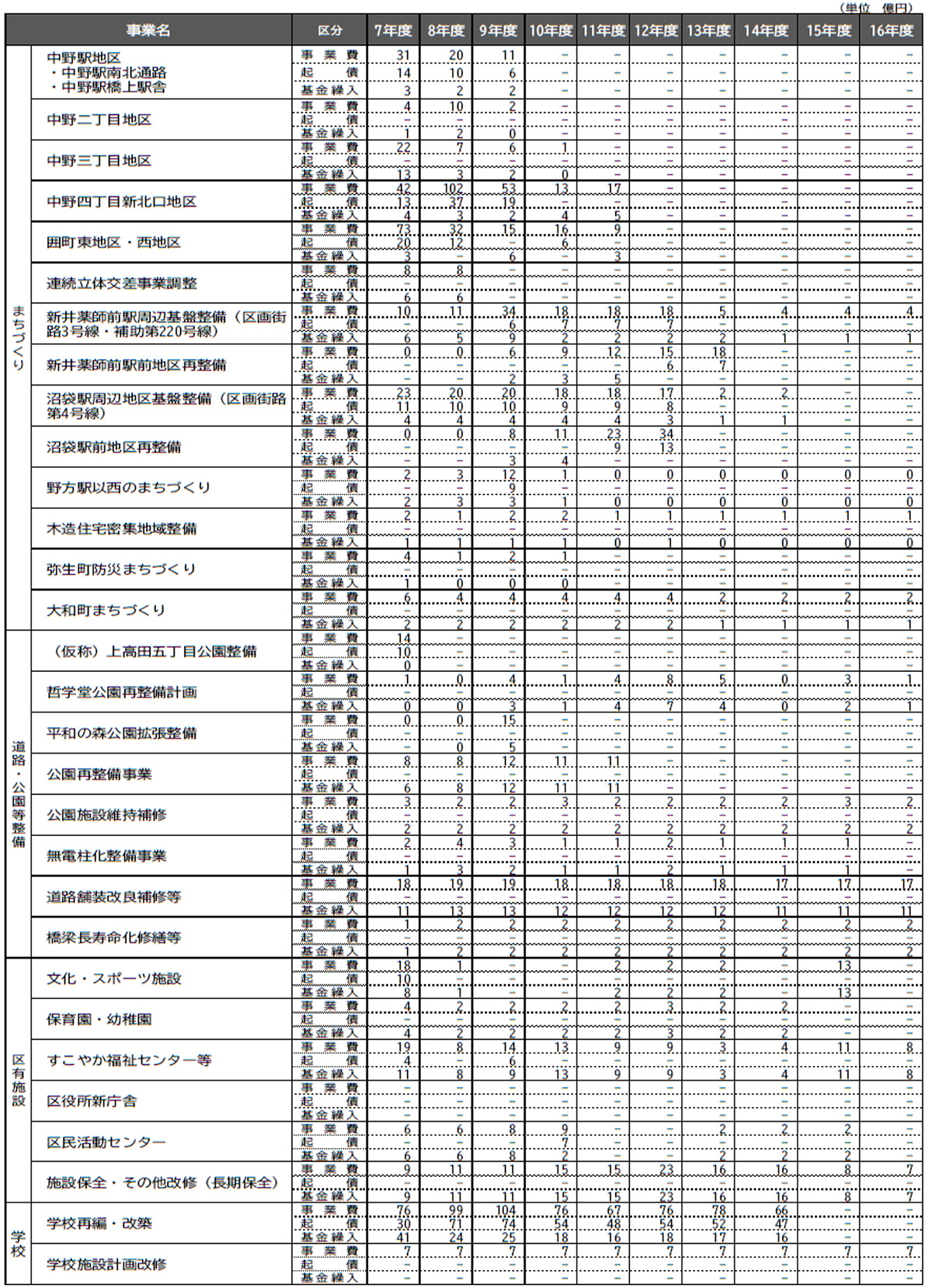

表3 基金・起債を活用する事業一覧

(令和7(2025)年度 当初予算の概要,pp.55)

次に特別区債であるが、これは区が借金することで得られる金額である。自治体は何でも借金できるわけではなく、まちづくり、施設整備をするときにのみ借金ができることになっている。

表3は今後、中野区が建設予定の事業名と今後の10年間の必要経費である。この表の「起債」の金額を足し合わせると特別区債の金額になる。

しかし、この数字は令和7年度予算編成時の工事費であり、インフレが全く考慮されていない。そして、10年後に何の工事をするかはまだ決まっていないために空欄が目立つ。

例えば「連続立体交差事業調整」という事業名があるが、これは西武新宿線の中井~野方間の地下化工事の予算であるが、工事はこれから佳境を迎え、事業費が令和7・8年度でそれぞれ8億円という設定されているが、実際は2年間では終わらず、何年かかるかも見通せていない。

わからないものを計算に入れることはできないため致し方ないが、そういった支出も確実にあるにもかかわらず、図1に示すように中野区貯金は将来的に増えると勘違いしている節が財政当局にあるために財布のヒモが緩くなってしまうのではと感じる。

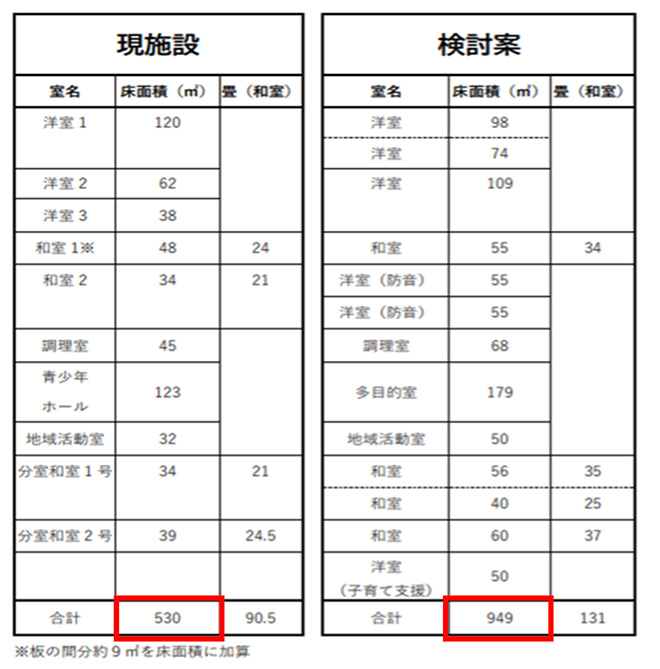

表4 鍋横区民活動センター各室面積の比較(現施設・検討案)

また、近年の学校などの建替えにおいては、延べ床面積がおおよそ1.3倍になっている。「鍋横区民活動センターの建替え計画」においては、延べ床面積が530㎡から1.79倍の949㎡へと増加している。

しかし「中野区区有施設整備計画」23ページにおいて「更新年数経過後に現在と同じ延床面積で更新すると仮定し、延床面積に更新単価を乗じて更新経費を試算する」としているにもかかわらず、区民ニーズを反映のためか面積を激増させている。

面積を増やさない条件でほとんどの施設の工事費用は計算され、表1に反映されている。

インフレと工事の延べ床面積が当初の設定と大きく異なっていることから、工事に伴う借金(特別区債)の金額は大きく異なるにも関わらず、財政当局は「社会情勢を注視する」などの紋切り型の答弁しかしない状況が続いている。

寄付金・貸付金返還金等については年度間の調整弁の役割を果たすものでここでは説明を省く。

3. 歳出

表5 中野区の令和7年度歳出

(令和7(2025)年度 当初予算の概要,pp.16)

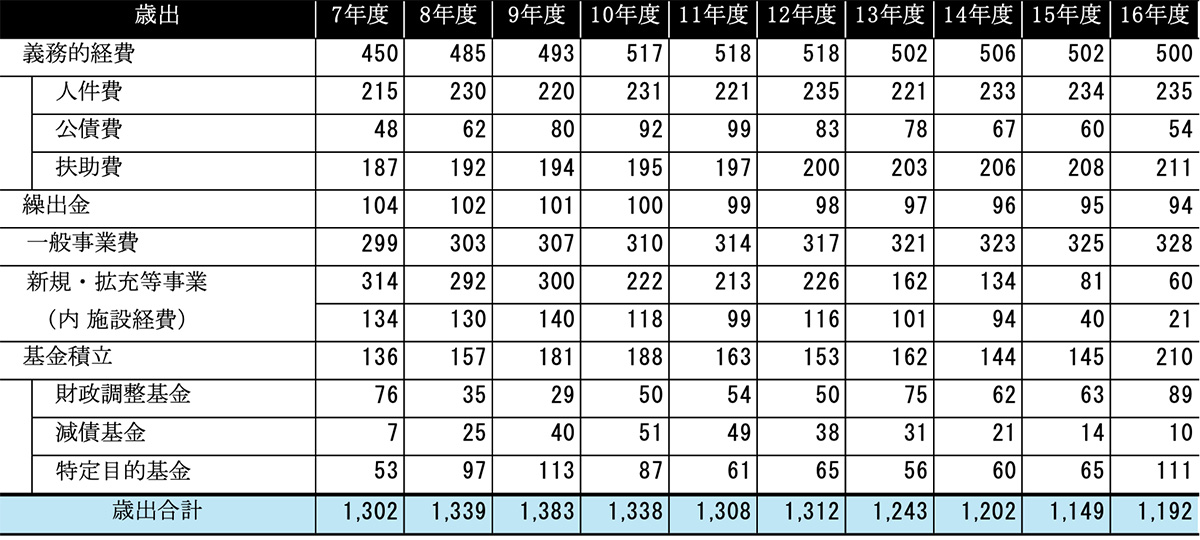

表5に中野区の令和7年度歳出を示す。義務的経費は人件費、公債費、扶助費の3つから成り立つ。

人件費は区の職員等の給与、公債費は歳入の特別区債により借金したものを返還する費用、扶助費は生活保護など区民への補助の費用である。

公債費は特別区債に連動するため、扶助費は国の制度であり、大きく削減することは困難であるため説明を省く。

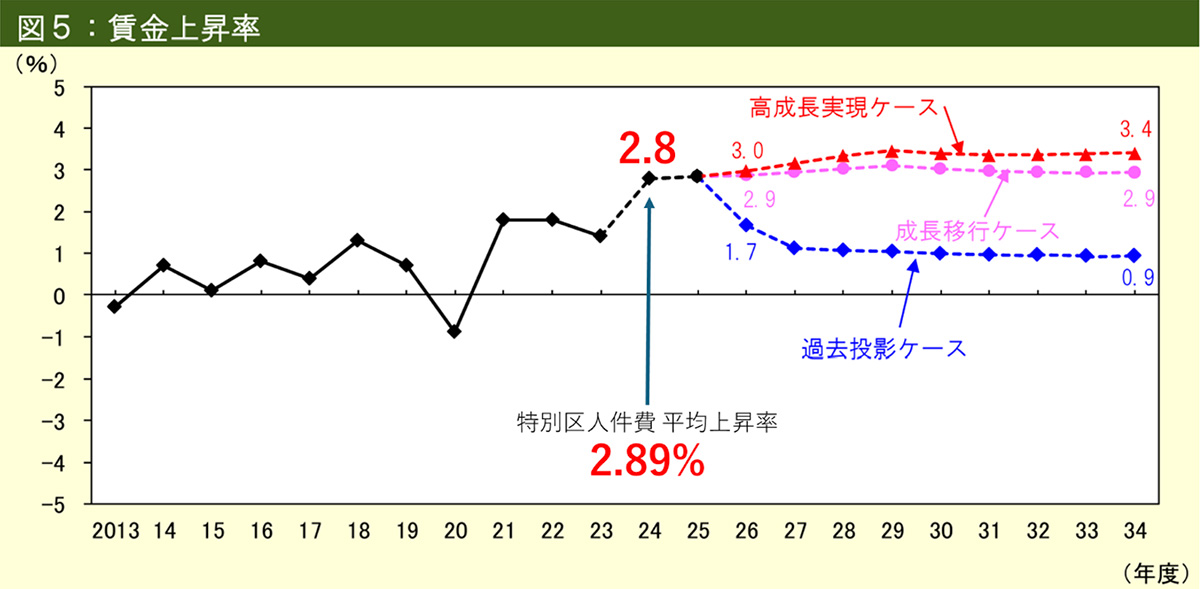

図4 賃金上昇率

(中長期の経済財政に関する試算、pp.6、令和7年1月17日)

人件費であるが、区は上述の財政諮問会議のデータを利用している。

資料のデータは2.8%、2024年度の特別区の人件費の平均上昇率は2.89%であることから、当該年度は妥当であるが、中野区が将来推計に用いているのが過去投影ケースであり、成長移行ケースを採用すべきと考える。

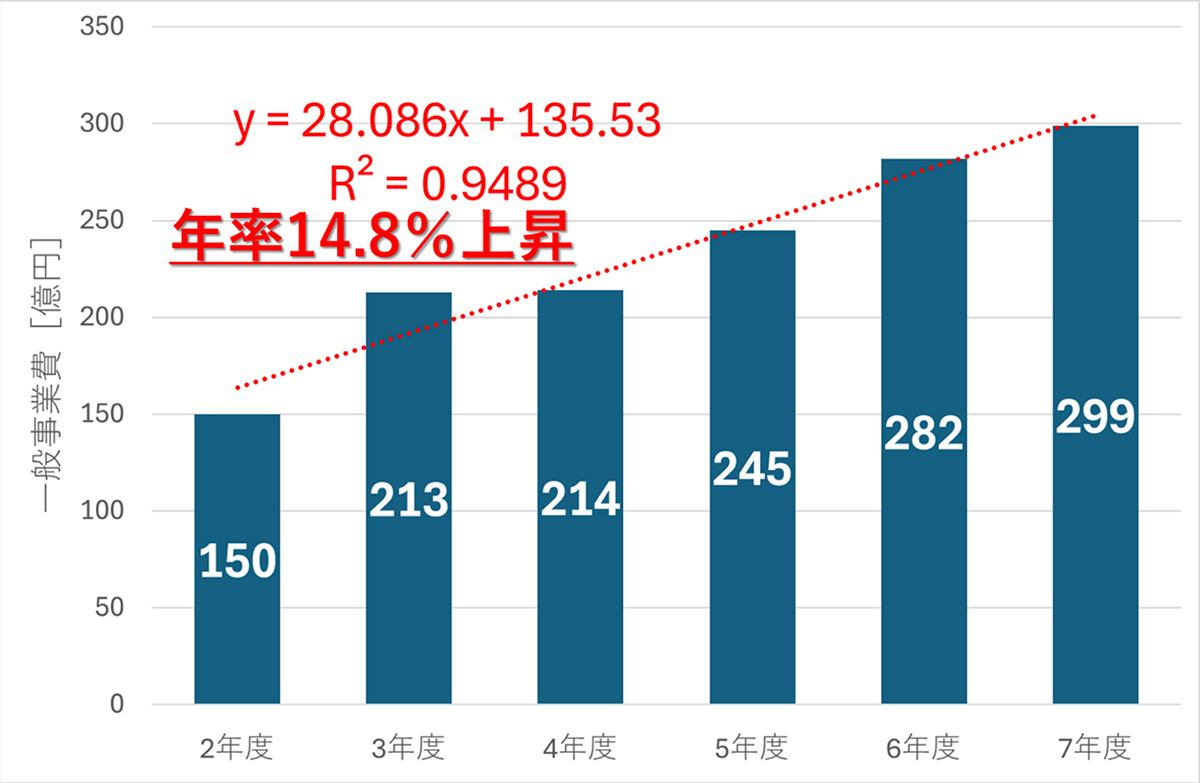

図5 一般事業費の推移(予算額ベース)

次に一般事業費だが、いわゆるハコモノ以外の区民サービスであるソフト事業費の経常経費である。年間増加率約1%と設定しているがインフレの対応としては小さい額である。

そしてこれまでの一般事業費の推移をみたものが図5であるが、現実としては、年間28.1億円のペースで上昇し、5年間で2倍、年率に換算すると14.8%である。1%は理想の数字であり現実的ではないことがわかる。

原因としては新規拡充等事業が増え続けていることと、事業のスクラップが全くできていないことに起因する。

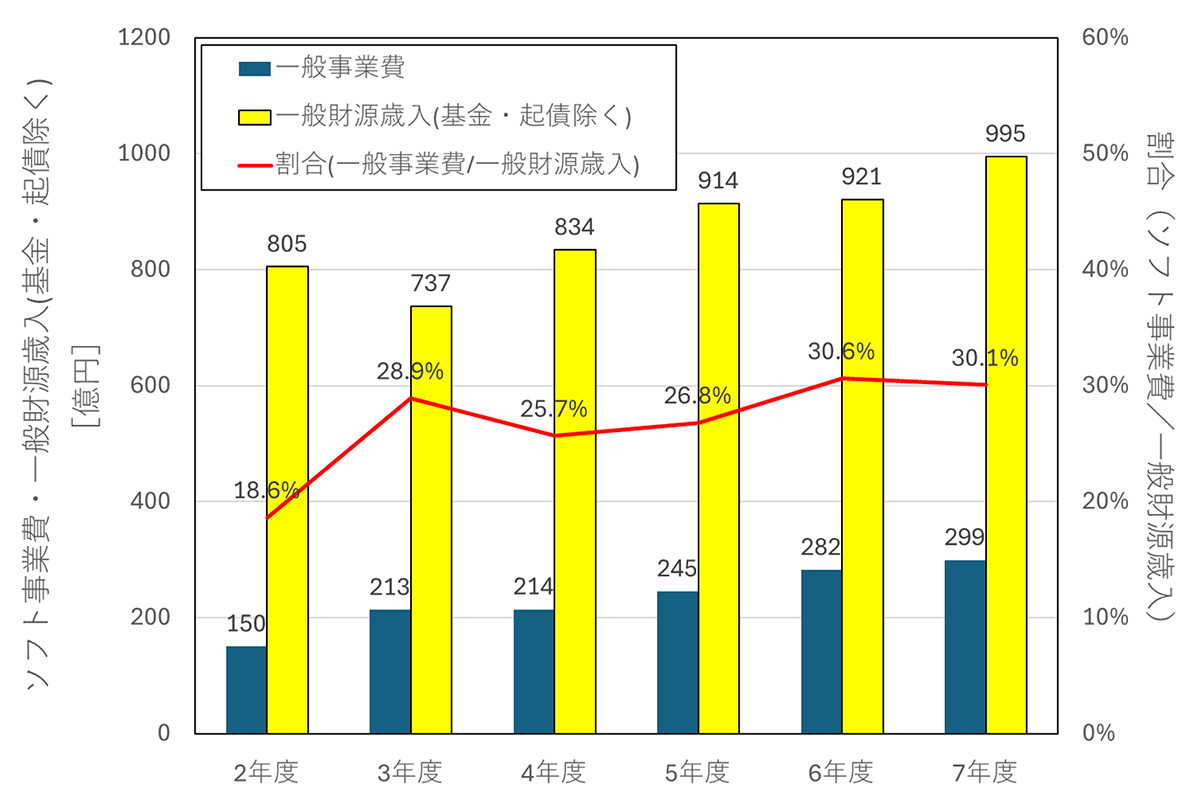

図6 一般事業費・一般財源歳入の推移(予算額ベース)

「一般事業費」と「基金・起債を除いた一般財源歳入」の割合でみると令和2年度18.6%だったものが5年間で30.1%となった。歳入が伸びてもその割合は変わらない。

家庭内で食費、光熱費、家賃など何かの項目がひとつだけ大きくなり、家計に占める割合が急変すれば、どこかにしわ寄せがくることは想像にたやすい。

区としてはこれから施設更新する施設がたくさんあり、貯金をしなければならない時期だが、全くできてない。

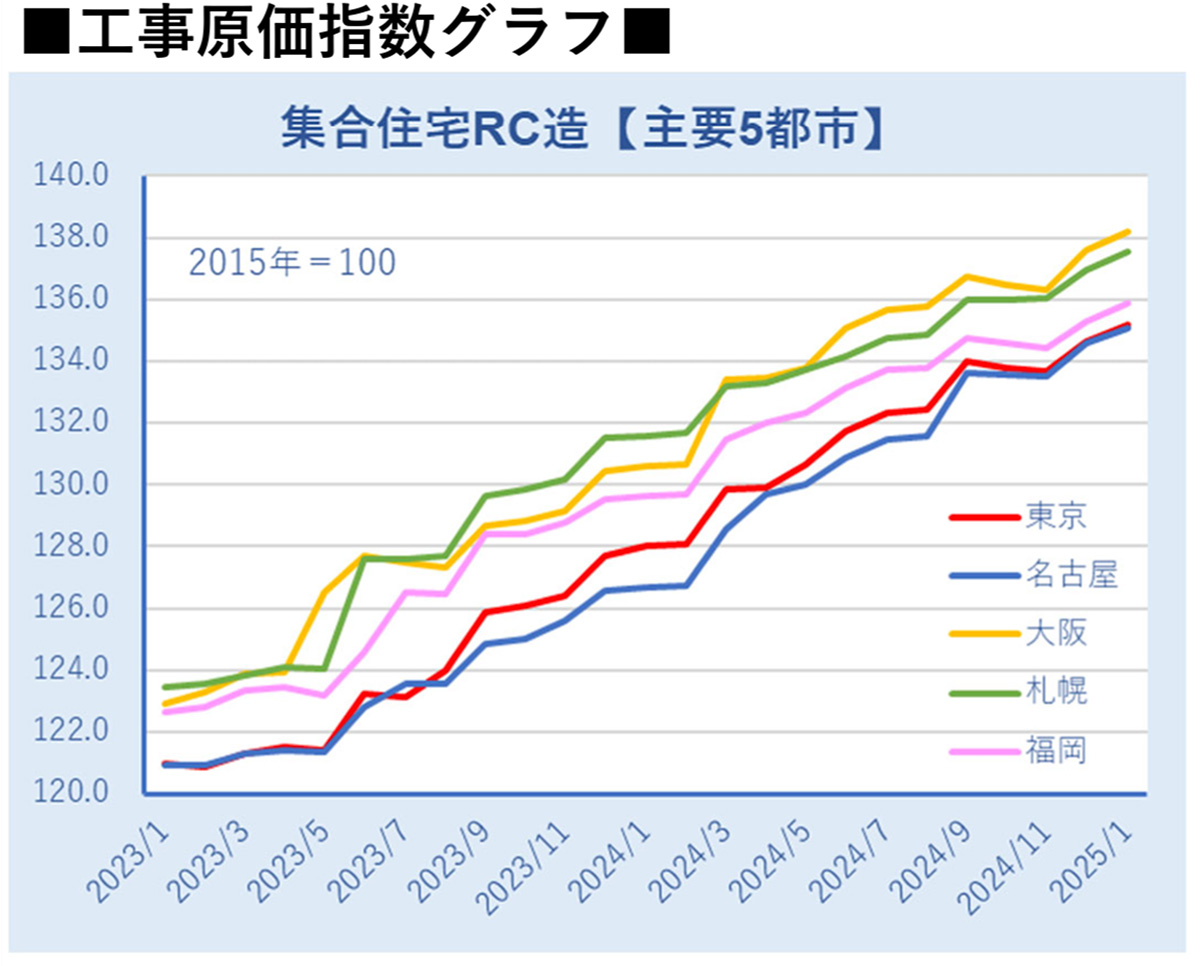

図7 工事原価指数グラフ

(⼀般財団法⼈建設物価調査会)

次に新規・拡充等事業における工事関連費についてのみ述べる。

⼀般財団法⼈建設物価調査会によると、東京における工事原価指数は2015年1⽉を100とした場合、右肩上がりに上昇し2025年1⽉135.2%となった。過去3年間の上昇を年率平均すると7.1%/年である。

国土交通省の建設工事費デフレータでは年間3.7%の上昇だが、それは全国平均であり、東京の平均は7.1%上昇とみた方が妥当のようだ。

4. 財政シミュレーション

著者は、職員と議論を交わしながら、ブラックボックスであった中野区財政フレームを検証する中で、自分で財政フレームを構築することが可能となった。

そこで上述してきた問題点を踏まえ、以下の計算条件で行った。

【計算条件】

特別区税:当初案 or 過去トレンド8.9億円/年

特別区交付金:当初案 or 過去トレンド18.9億円/年

その他一般財源:当初案 or 過去トレンド7.0億円/年

特別区債:インフレ反映7.1%

人件費:成長移行ケース

公債費:インフレ反映7.1%

一般事業費:過去トレンド28.1億円/年

ハード事業費:インフレ反映7.1%

新規工事あり:当初案 or 毎年200億円※

※ 区有施設整備計画が出来ていない年度においては毎年200億円の工事費を見込む

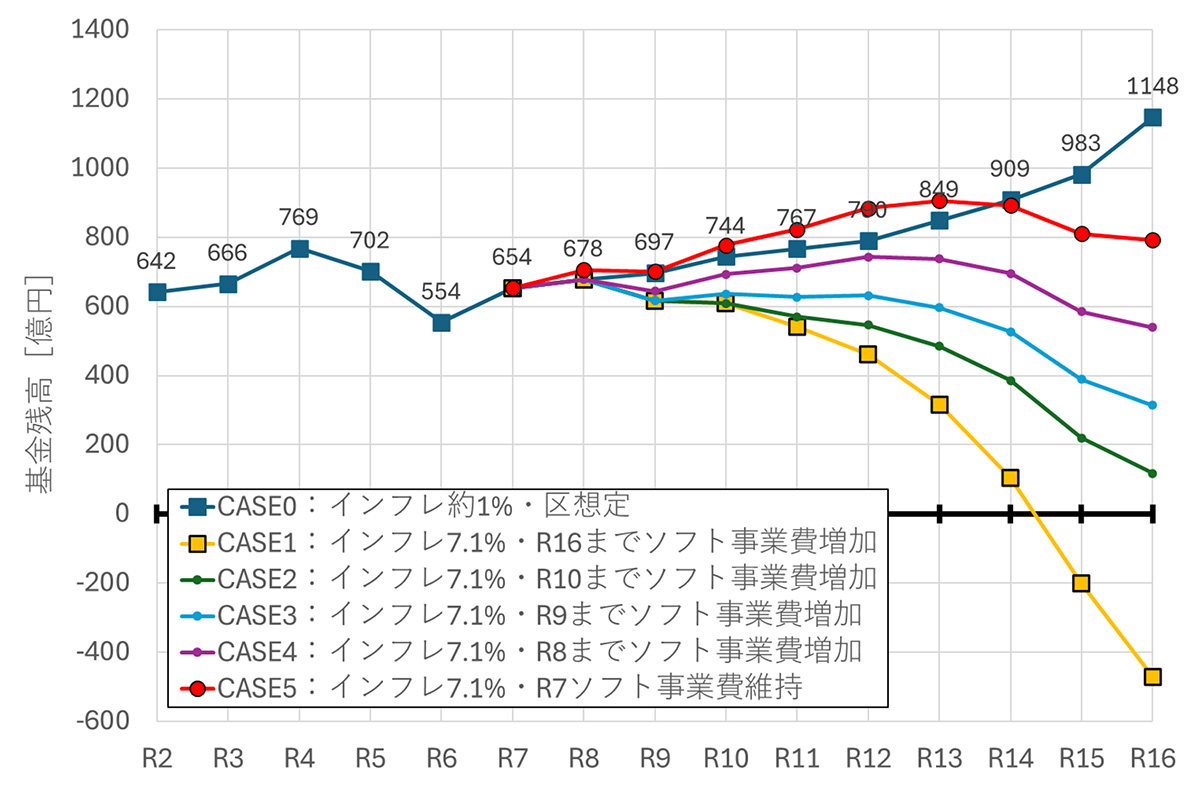

図8 中野区の基金残高の推移(再掲、歳入・工事予算案通り)

図8に中野区の基金残高を示す。区の想定では基金が増加する想定だが、インフレ、ソフト費(一般事業費)28億円伸び続けている現実を反映すると、決して安泰な財政運営ではなく、令和13年度には破綻する。

図9 中野区の基金残高の推移(歳入過去トレンド・新規工事あり)

次に歳入過去トレンドとし、区有施設整備計画に定められていない時期における工事費を年間200億円と仮定したシミュレーションが図9である。歳入が区の想定予定も好調だとしてもソフト事業費を増加させ続けると令和14年には財政破綻する。

数字遊びかもしれないが、最悪ケースを想定する必要がある。

ただ中野区の令和7年度予算を議論する中で最も重要であったのは、中野サンプラザ再開発が白紙となったことで施行予定者から収受するはずであった400億円の転出補償金がなくとも財政運営上問題ないかということである。

400億円を得ることで、中野サンプラザが抱える借金43億円と、中野区新庁舎建設のための借金116億円、併せて約160億円の借金を清算する予定であった。そうしなければ無駄に利子を払い続ける必要があるためである。

そこで400億円がなくとも160億円捻出できるのかが来年度予算の最大のポイントであったが、短期的に3・4年のうちに貯金が尽きるわけではないため可能である。

しかし中長期的にみれば、財政運営の手法を変更しなければ、破綻する可能性があり、抜本的な改革が求められる。

中野サンプラザの再開発、中野区の財政運営ともに本当に厳しい局面が今後続くことになる。