このごろネット上では、消費減税=善で増税=悪という図式が流行していますが、減税は国債の発行になり、それは将来の国債で借り換えるネズミ講です。そんなことも知らない国会議員がいます。

減税は結構なことですが、問題はその財源です。これを「国債でまかなうと将来の税負担になる」と批判すると、「国債は負担にならない」という人がいますが、これは本当でしょうか。チャットGPTに聞いてみました。

Q. 「減税して国債を発行しても、将来世代の負担にはならない」というのは本当ですか?

これはアメリカの経済学者アバ・ラーナー(MMTの元祖)が唱えた機能的財政論にもとづく議論の一つです。

ラーナーは1940年代に「財政赤字や国債発行の是非は、それが経済にどんな影響を与えるか(失業やインフレを防ぐのに役立つか)という観点から判断すべきだ」と主張しました。これが機能的財政論です。彼の主張には、次のようなロジックがあります:

政府の債務=国民の資産

-

- 国債は政府の「借金」ですが、それを保有しているのは国民(またはその世代)です。つまり内国債の場合は政府が償還する義務と、国民がその国債から得る利子や元本の権利が国内で完結しているという点に注目します。

世代間の資源移転は生じない

-

- 将来、国債を償還するために増税しても資源の量は同じなので、税は同じ世代の中で移転されるだけです。したがって「将来世代全体」が損をするわけではありません。

Q. これに対して主流派からの批判もありますね?

ラーナーの機能的財政論に対して、1954年にBowen-Davis-Kopfが展開した批判は、財政赤字や国債が将来世代に与える「実質的影響」を重視するもので、非常に重要な反論とされています。以下に、彼らの批判の要点を整理します。

- Bowenらは、「国債を買う現在世代はそれを自由な資産選択として買うのでパレート最適だが、国債が課税で償還される場合には強制的に課税されるので、将来世代が消費できる財やサービスの量は制約を受ける」と指摘しました。

- 親の国債(あるいは銀行預金)を子供が税で償還する場合は家計の中で損得が相殺されますが、親から国債を相続しなかった子は課税で損害をこうむります。つまり親の金融資産を相続できない人から相続できる人への世代内の所得移転が起こります(これはラーナーも認めている)。

- 政府が国債を発行して赤字財政を続けると、その資金が民間投資を圧迫し(クラウディングアウト)、将来の資本ストックが減少し、結果として、生産性の向上や所得の増加が抑えられ、将来世代が消費できる量が減ります。

Q. でも子の世代が国債を借り換えて孫の世代に先送りすれば、ネズミ講(Ponzi scheme)が可能ですね?

国債を借り換えで次の世代に先送りする仕組みがポンジ・スキームに似ているのでは?という問いは、経済学でも古くから議論されています。

ポンジ・スキームは「投資家に配当や元本を返すために、新しい投資家からの資金でそれをまかなう」つまり借金を借金で回す構造です。これは最終的には資金流入が止まった時点で破綻します。

先進国では政府は国債の元本をほぼ償還せず、次々と新しい国債で借り換え(ロールオーバー)している。利払いも借換えでまかなうことが多い。この構造は、形式的にはポンジ・スキームに似ているとも言えます。

■ NPG条件

この疑問を正式に扱ったのが、No-Ponzi Game(NPG)条件と呼ばれる理論です。政府債務が永遠に新たな借金でのみ返済され続けるのではなく、利払い・元本の一部が財政黒字でまかなわれるという条件。もしこの条件が満たされないと、債務は雪だるま式に膨らみ、最終的に信用を失って破綻する(インフレ、債務不履行など)。

■ MMTの立場

MMTはこのNPG条件を明示的に否定します。

- 政府は通貨発行権を持っており、元本も利払いも新たな通貨発行で無限に対応可能。

- 金利が永遠にゼロなら国債を償還する必要はなく、永遠に借り替えられる。

- 重要なのはインフレ率だけ。

つまりMMTは実質的に永遠のポンジ・スキームを実現しようとする理論ですが、これには金利が永遠にゼロという条件が必要です。

たとえば金利が10%になった場合は、政府債務の元利合計は雪ダルマ式に増え、8年で2倍になります。そうなっても「インフレにならなければいい」というのがMMTの主張ですが、国債は暴落して誰も買わなくなるでしょう。

Q. 日本で無限のポンジ・スキームは可能でしょうか?

これは非常にむずかしい問いですね。日本の「国債の先送り」が可能な理由と限界について、具体的な論点に分けて説明します。

■ 先送りを可能にしている“特殊な要因”

- 日本の国債は約90%が国内で保有されており、外国人の依存度が低い。

- 中でも日本銀行が大量保有(約50%)しており、これは「政府の子会社」が政府の債務を引き受けている構図。

- 日本は長年、ゼロ金利・マイナス金利を続け、国債の利払い負担を極めて低く抑えてきた。

■ では「いつまで」先送りできるのか?

これは次の3つの条件が維持できるかどうかにかかっています。

【条件1】インフレと金利のコントロールが可能か

- 金利が物価上昇よりもずっと低く保てる限り、インフレで実質債務は目減りしていきますが、インフレが高進し、市場が「日銀は利上げしないとまずい」と見なせば、金利上昇 → 利払い増 → 財政圧迫が現実化します。

【条件2】国民が政府に信頼を持ち続けるか

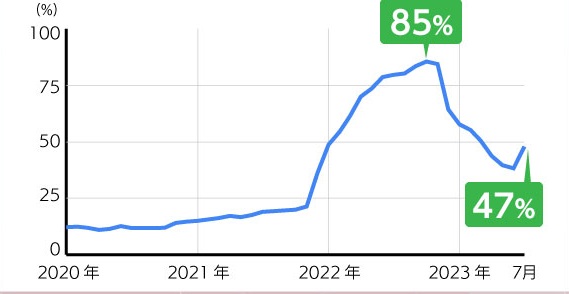

- 家計や金融機関が国債を買わなくなれば、日銀がその穴を埋めざるを得なくなり、財政ファイナンスが必要になります。これは「インフレ加速」「通貨安」「信認低下」のトリガーになりえます。インフレのもとで利下げをおこない、中央銀行が資金を供給したトルコでは、インフレ率が80%を超え、リラは1/3に暴落しました(図1)。

図1 トルコの消費者物価指数

【条件3】長期金利が名目成長率より低いか

- これは財政の持続性を計算する基本条件で、

長期金利 < 名目成長率

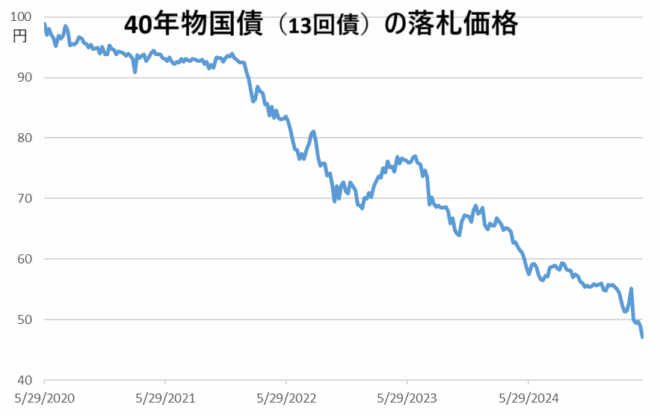

- この不等式が満たされている限り、政府債務はGDP比で安定または減少しますが、長期金利が上がると、不等式は満たされません。

- 今の長期金利は10年物で1.5%前後ですが、30年物や40年物は3%を超えています。これは債券市場が危険信号を発しているとみることもできます(図2)。

図2

■ 結論:今の減税は将来の増税

政府債務がいつまでも先送りできるのは、金利が永遠にゼロの場合に限られます。いま長期金利が上がっているのは、市場が日本政府のリスクプレミアムを高く見積もり始めた兆候です。その状況で国民民主党を初め日本維新の会や立憲民主党まで参院選の公約に減税を打ち出しているのは危険です。

それはインフレを過熱させるだけでなく、国債の増発で長期金利のさらなる上昇を招くおそれが強い。選挙目当ての減税やバラマキは日本政府が財政節度を失ったというシグナルとなり、国債の格付けが引き下げられ、海外ファンドの空売りのターゲットになるリスクがあります。

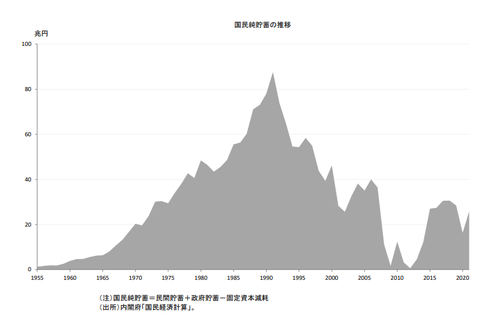

こうなると政府の資金繰りが苦しくなり、増税(あるいは社会保険料の増額)が避けられなくなります。それは子や孫の負担ではなく、自分の老後の負担かもしれない。民間の金融資産は2200兆円ぐらいありますが、そこから政府債務を引いた国民純貯蓄は(純資産ベースで)ゼロに近づいているというのが小塩隆士さんの指摘です(図3)。

図3 国民純貯蓄(企業・家計金融資産-政府債務)

このように国民の資産は政府債務に先食いされて大きく減ったので、今年の減税は将来の増税になり、現役世代の減税は老後の負担増になるおそれが強い。たとえば老人医療費の窓口負担は、あと20年もすると5割負担になるかもしれない。

MMTは金利のない理論なので、2010年代までのゼロ金利時代には問題を単純化するメリットもありましたが、今の金利上昇をまったく説明できず、その対応もどうしていいかわからない。インフレ・高金利の時代には、今の減税は将来の増税というリカード以来の経済学の原則がまた有効になったのです。