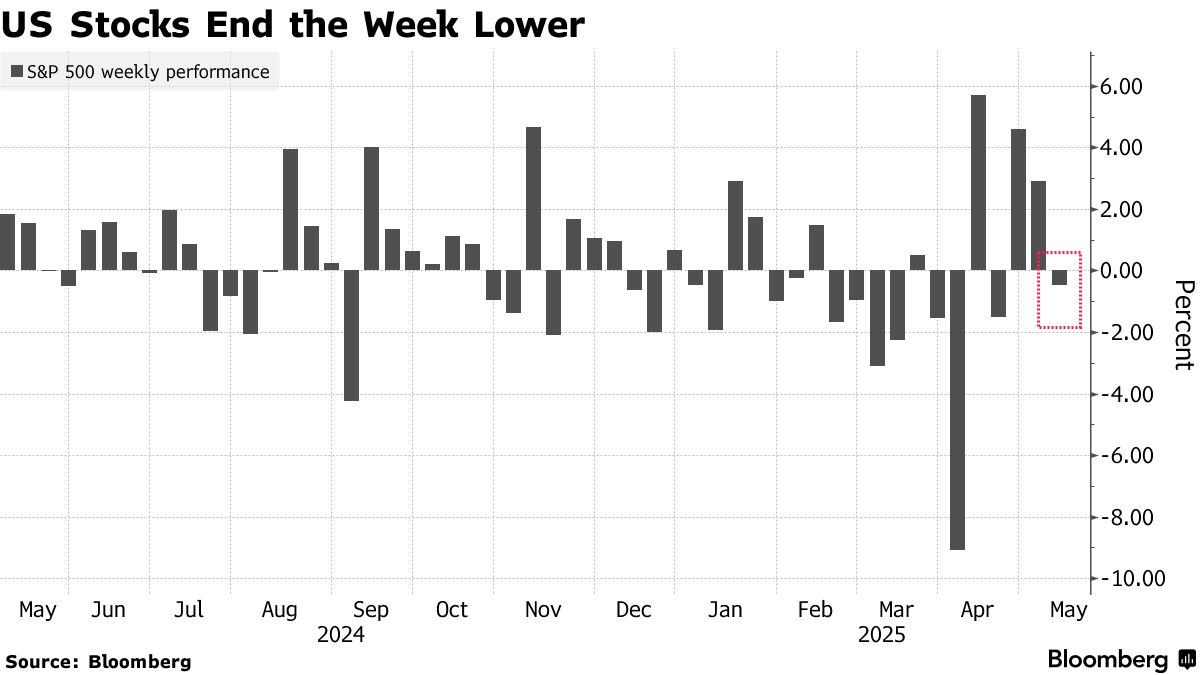

S&P 500はこれまでの急騰急落から一気に小動きになった。週明けからトランプ政権の映画関税という謎ムーヴでS&P 500の連騰が9営業日で終わり、FOMC前ということもあり週前半は調整が優勢となった。

5/7火曜のFOMCはややタカ的にも見えたものの基本的に無事に通過し、引け前にトランプ政権によるAI半導体規制の見直しのヘッドラインから半導体を中心に上昇した。

5/8木曜はトランプ政権とイギリスの通商合意のヘッドラインで一度上値を伸ばしたものの、引けにかけて売りが降りかかって日足上ヒゲ陰線となった。5/9金曜は週末の中国との通商交渉を控えてほとんど動かなくなってしまい、3月以来のイントラデー値幅となった。

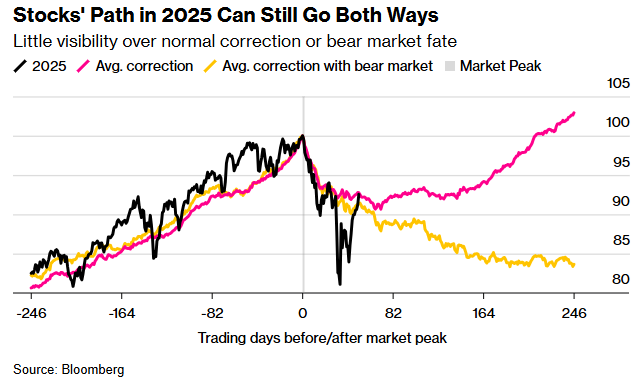

ピークからの調整ペースはようやく過去平均に近付いてきた。調整パターンにしろ、ベアマーケット入りにしろ、ここからは一旦グダグダすることになっており、どちらのパターンに入るかはもう少し時間をかけて判断することになる。

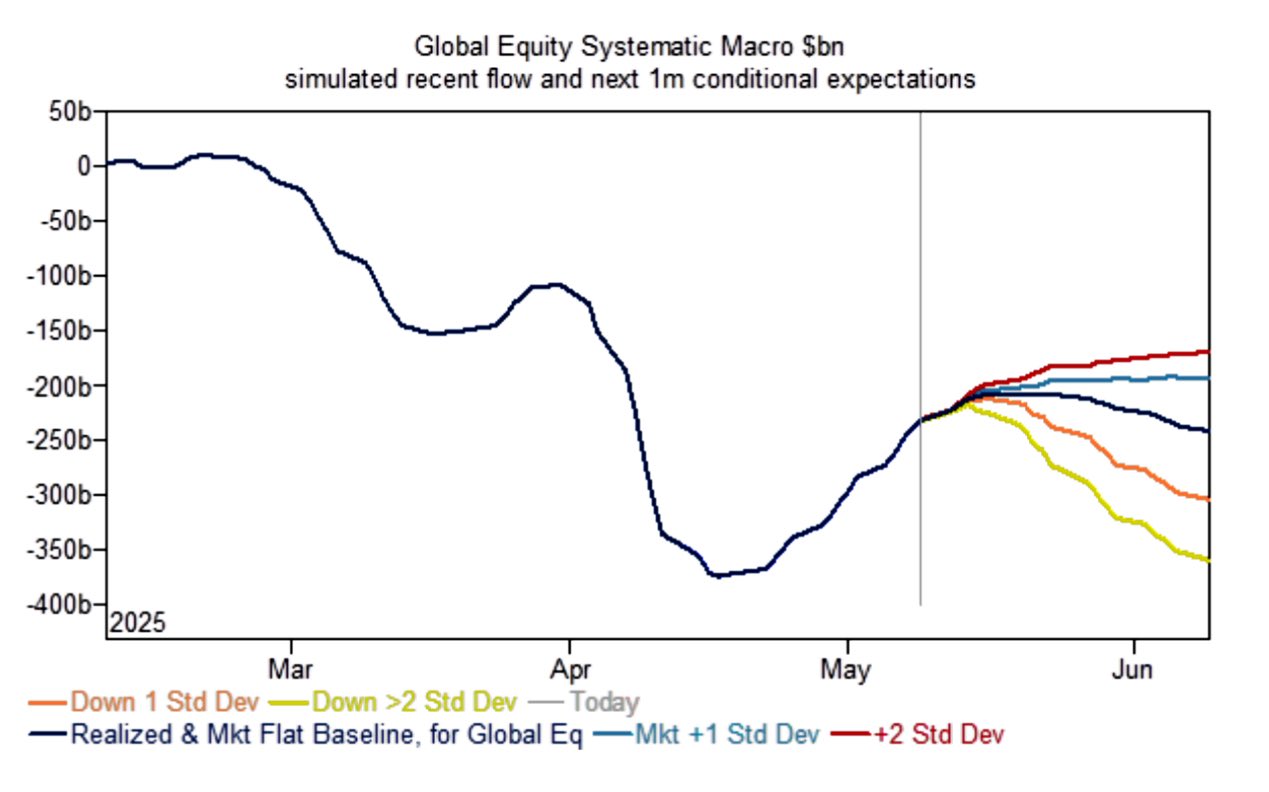

GSのシステマティック勢フロー予想では5月半ばまで買戻しが続く。

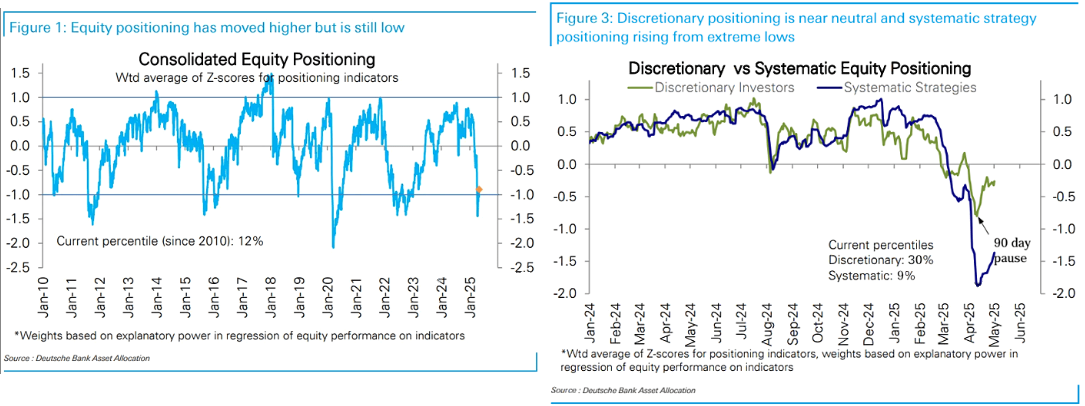

DBの統合ポジショニングは動きがなかった。裁量勢は少ししかカットしておらず、更に少し買戻している。大幅に売り越したままなのはあくまでもシステマティック勢である。これが今回の調整の特徴であり、人間によるFOMOは考えづらい一方、機械が粛々と買い戻している。

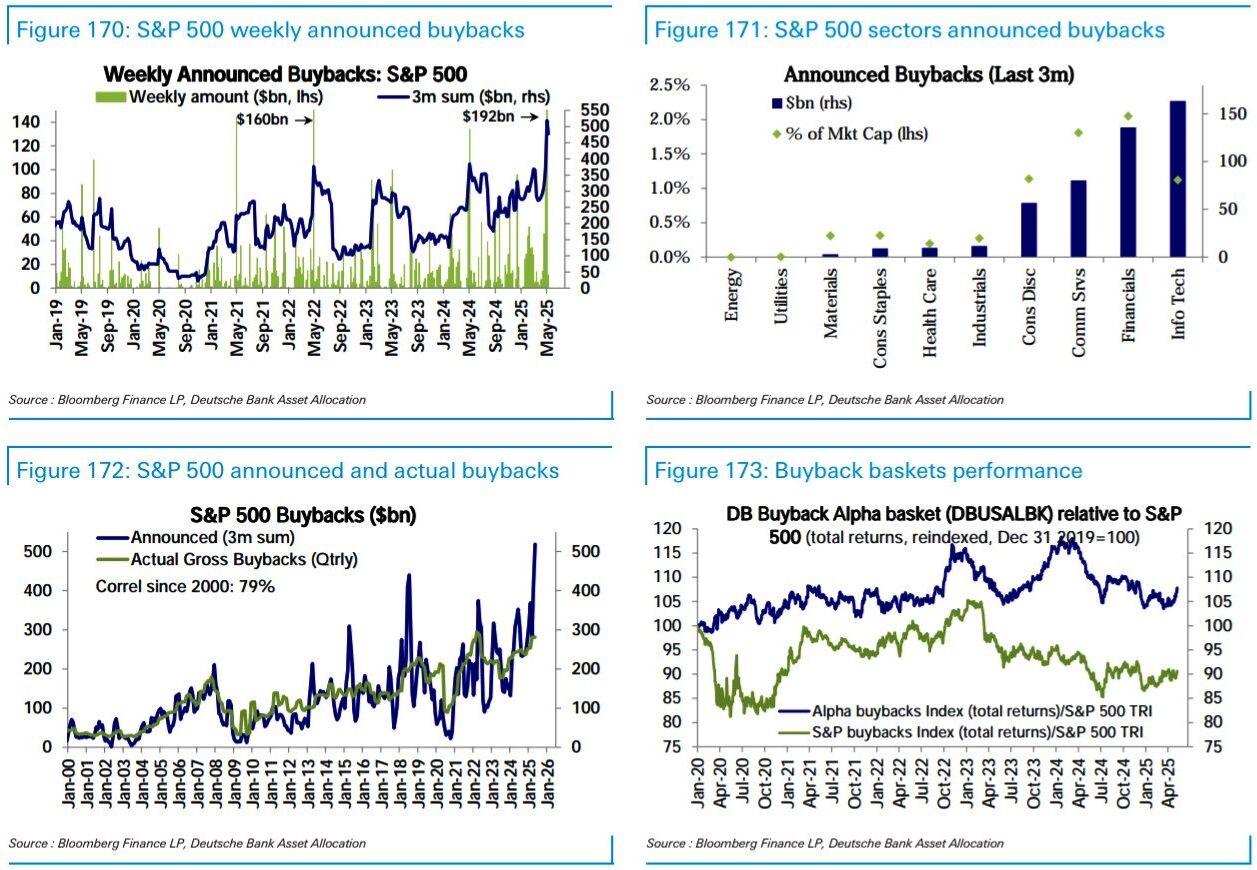

企業の自社株買いは高水準が続く。

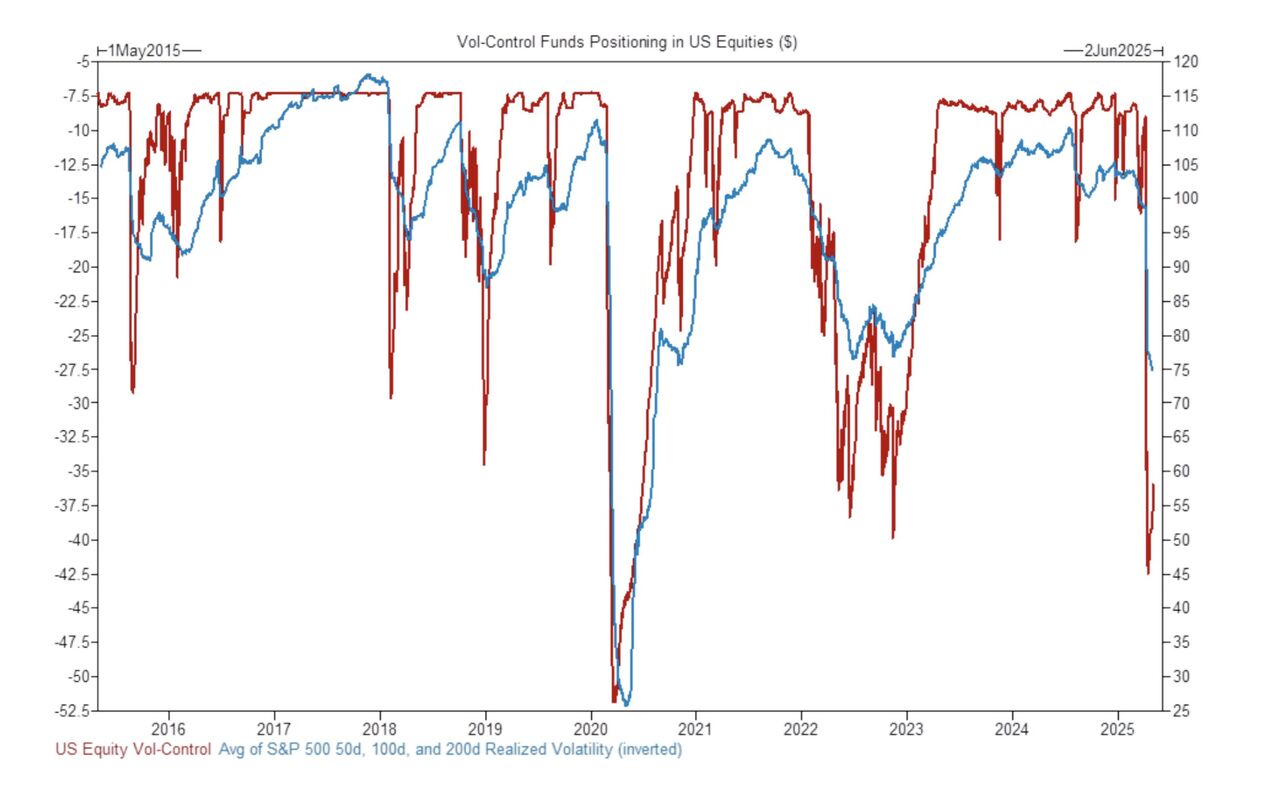

1ヶ月もののリアライズドVolはローズガーデンが抜けつつあることで低下し始めた。少しフライングして見ると20dリアライズドVolは既に急落し始めている。

従って既にポジションを極端に落としていたVolコントロールの買戻しは続きそうである。

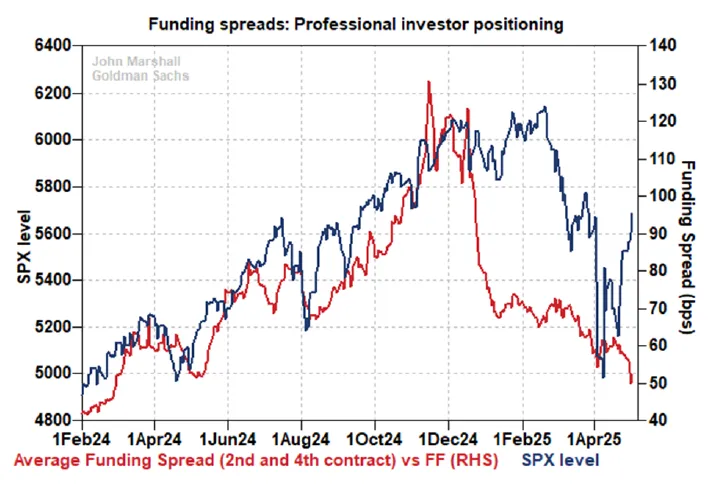

ファンディング・スプレッドは今回の大調整で先見性があったように思える。直近のラリーに対してファンディング・スプレッドは全く付いて来ていない。

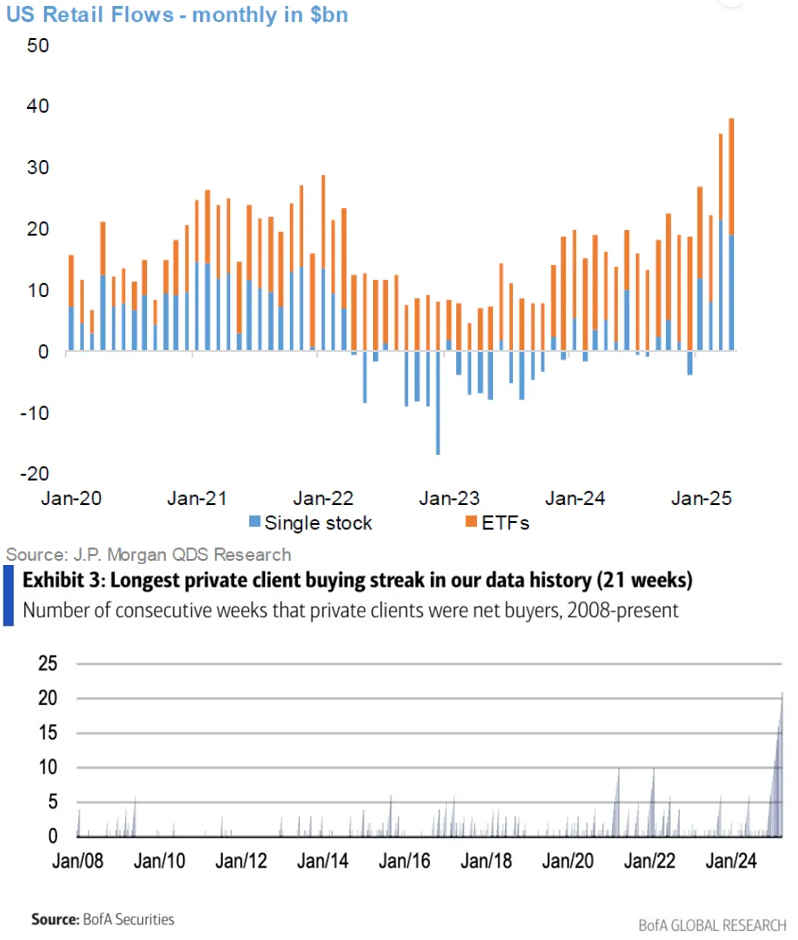

誰が見ても個人投資家はこの下げを全力で拾った。今のところこのオペレーションは成功しているため個人投資家は元気いっぱいと思われ、この後ジャンキーな銘柄に手を出し始めたらラリーも後半に来たと実感できる。

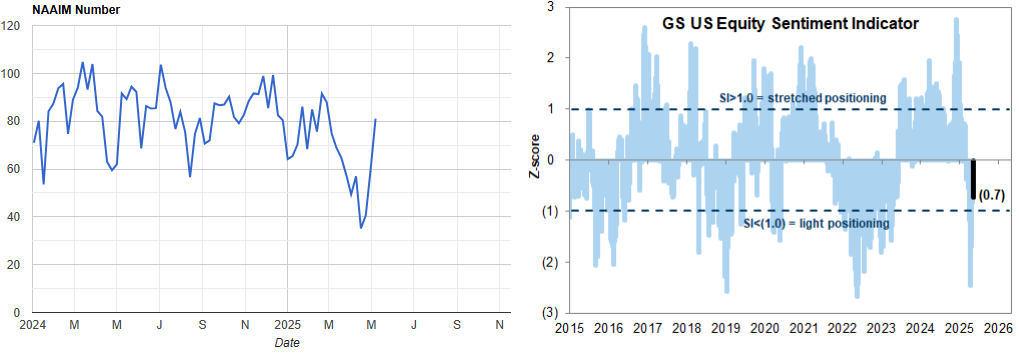

S&P 500はせいぜいローズガーデン直前に戻った程度であるが、NAAIMは既に年末年始のレンジの真ん中まで戻っている。先々週の記事でも想定したように、NAAIMがGSセンチメントを遅れて追い掛ける形で急反発しているため、売り場に見えて来る。

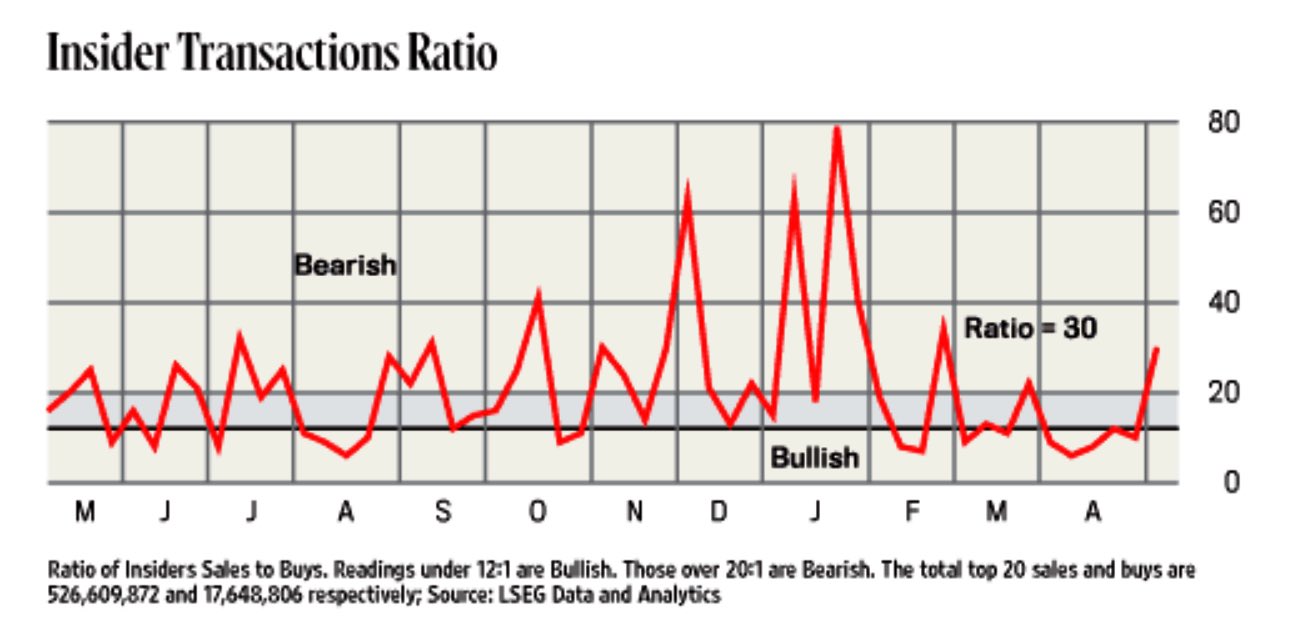

インサイダーは人間味があるオペレーションをしており、4月の下落を取り崩さずに耐え抜いた後に5月に入って一気にやれやれ売りっぽいフローになった。

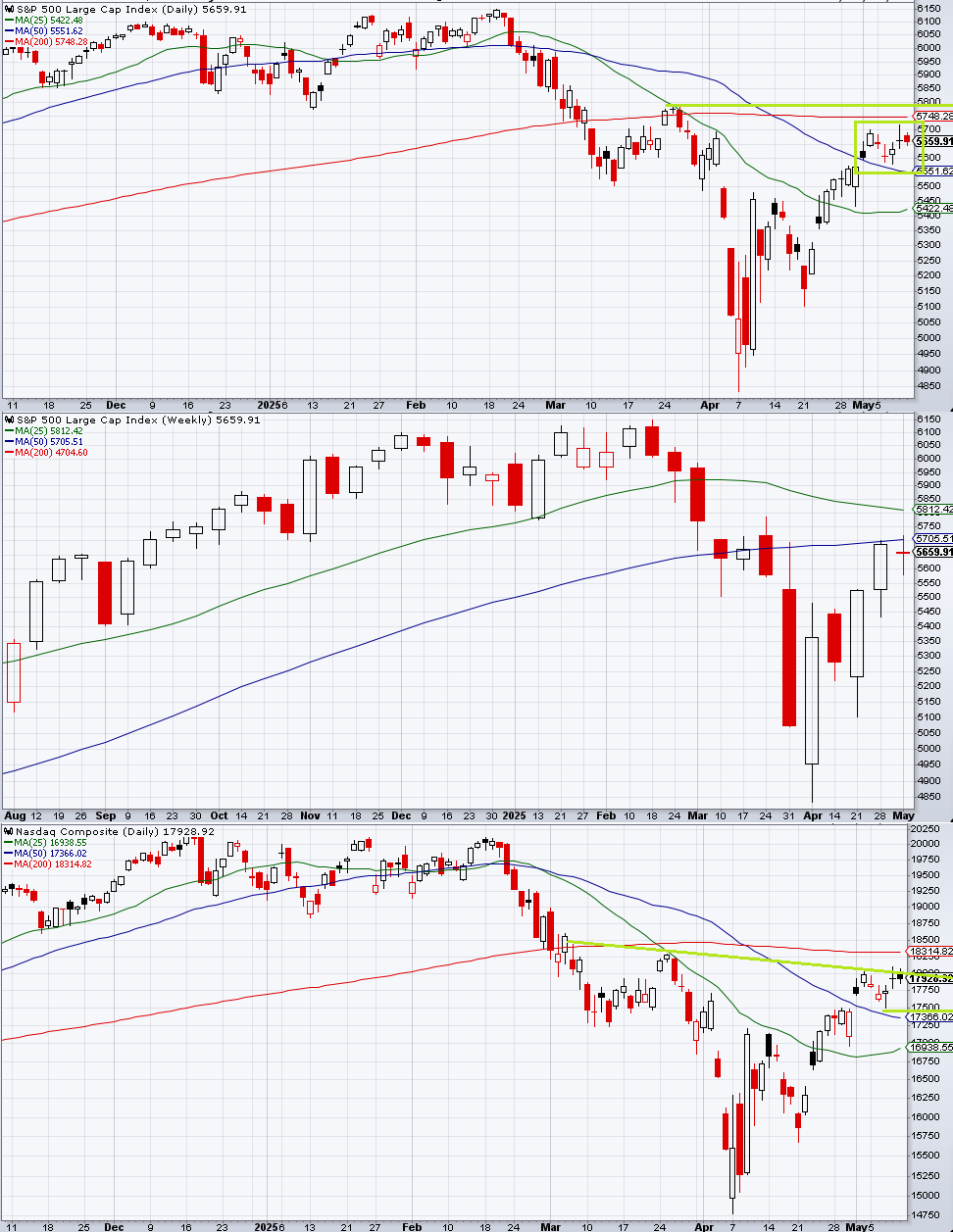

テクニカル。前回の記事では5700近辺までラリーしたのを見た上で「5433 -5750レンジ」を設定し、またレンジの中で5582をサポートとして取り上げたが、実働域は5578 -5720とレンジ上半分での推移となった。

今回S&P 500週足は下ヒゲ陽線を形成しなかったがナスダックは下ヒゲ陽線となっており、17500が週足サポート・兼分水嶺となる。S&P 500は日足チャートはティーカップともリバース・ヘッドアンドショルダーにも見えており、後者として見る場合、ネックラインはローズガーデン前の最後の戻り高値5787から引き始めるに決まっているため、5700近辺で上下している間はいかようにも引ける状態が続く。

これまでの軽快なラリーと打って変わっての上値の重さはイメージ通りであり、これはテクニカルだけでなくファンダメンタルズからも、かねてから「一律関税10%織込みに当たる5700台の重さ」は予想してきた。

一方、ただの200SMA(5750)と50SMAに挟まれた狭いレンジの推移を「上値が重い」と見るのもバイアスに囚われている可能性があり、このボックス内の展開が続けば4月の荒れ相場の中で追い求めてきた「リアライズドVolが低下するじり高」で機械勢の買いがあぶり出される展開も見えて来る。

どちらのパスになるかはやはりナスダックの17500が決めることになるのではないか。ここをブレイクしてボックスの外に出てしまえば「ラリー失速でシステマティック勢のあぶり出しどころではない」展開となり、あれほど分かりやすかったS&P 500の5700台という逃げ場でなぜ売らなかったのかという構図が見えてくる。

一方、17500が割れただけで致命傷になるようなレバレッジ買いは論外として、その水準すらも下回らない間は、何匹目のドジョウかを狙ってショートを入れると機械勢に踏み上げられるリスクが残る。

日柄的には5/16金曜がOp Exに当たるため、最近ガンマプロファイルが流れて来ないのでドタ勘でしかないが、もしそれまでじり高が続いた場合、5/16金曜が一つの転換タイミングの目安となるだろう。

マクロ的には今週は物価の週でありCPI、PPI、小売りが続く。事前ヘッジがあまり行われないため毎回碌な反応を示さないPPIにパウエル講演も加わる木曜がマクロヘビーな日となる。金曜のミシガン大消費者センチメントも最近碌でもない指標であり、やはり週末が近付くにつれてアンチ・ゴルディロックスとなるリスクが少し高まるだろう。

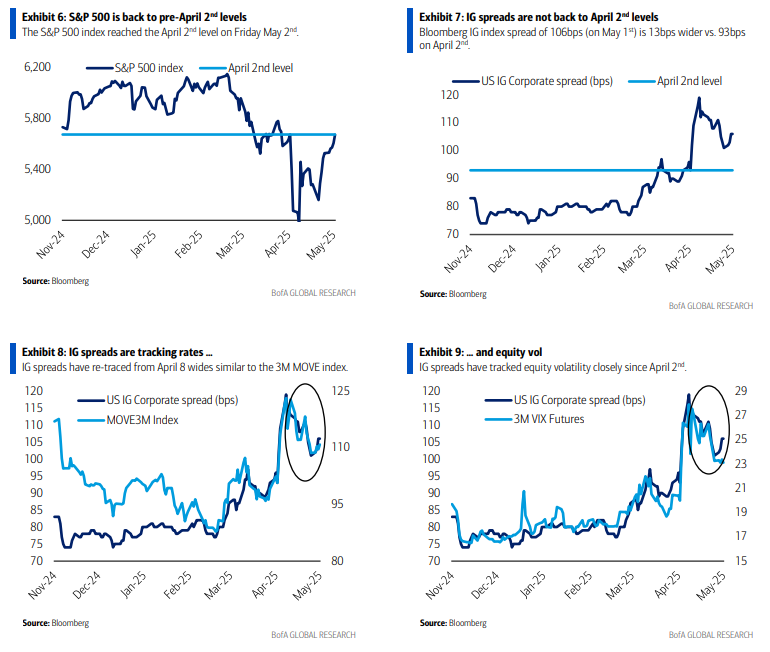

自動車の影響が大きくマグニフィセント7主導の株式回復に乗り切れないというのはあるものの、USIGスプレッドは高止まりしており、加えて長期金利の水準も高いため、TINAでもない。

- NY市場サマリー(5日)利回り小幅上昇、ドル下落 株反落 | ロイター

- NY市場サマリー(6日)株続落、ドル下落 利回り低下 | ロイター

- NY市場サマリー(7日)株反発、ドル上昇、利回り低下 | ロイター

- NY市場サマリー(8日)株続伸、ドル上昇、利回り上昇 | ロイター

- NY市場サマリー(9日)ドル下落、利回り横ばい 株ほぼ変わらず | ロイター

- 米国株式市場=反落、S&P500の20年ぶり最長連騰記録止まる | ロイター

- 米国株式市場=続落、ダウ389ドル安 関税巡る不透明感で | ロイター

- 米国株式市場=反発、終盤に半導体株上昇 FRBは金利据え置き | ロイター

- 米国株式市場=続伸、ダウ254ドル高 米英貿易協定を好感 | ロイター

- 米国株式市場=米中協議控え小動き、トランプ氏の関税発言見極め | ロイター

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2025年5月11日の記事を転載させていただきました。