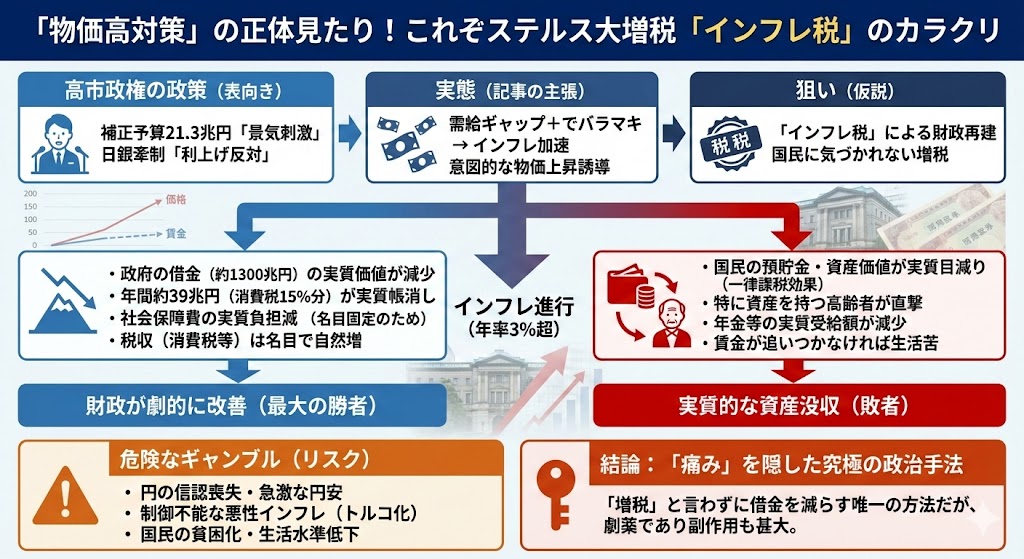

高市政権の補正予算は、経済対策ではない。インフレ率が3%で需給ギャップがプラスのとき、21.3兆円もの景気刺激策をとる国はない。中身は自民党や野党の要求した補助金や減税を寄せ集めた財政バラマキで物価は上がる。同時に日銀の利上げを牽制し、3%のインフレを維持しようとしている。

高市政権の補正予算は「インフレ税」

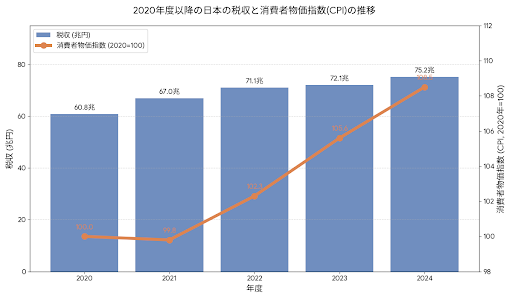

高市首相は「物価高対策」だというが、物価を下げると言ったことがない。これはインフレ税である。政府支出は名目額で決まっているのに対して、物価が上がると税収が増え、財政赤字が減るからだ。2020年から今まで物価は12.7%上がったので、税収は14.6兆円も増えた。

2020年度以降の消費者物価指数(折れ線)と税収(棒グラフ)

インフレ税は、すべての国民への一律課税になる。3%のインフレが1年続くと、政府の実質債務は3%減る。日本の政府債務は約1300兆円なので39兆円、消費税の15%分である。そのしくみをnano banana proは「ステルス大増税」と名づけた。

nano banana pro

バーナンキも提案した「実質債務のデフォルト」

インフレ税をかける一つの方法は消費税を減税してインフレにすることで、2017年にシムズが安倍首相に提案した。同じような「ヘリコプターマネー」はターナーも安倍首相に提案した。もう一つは2017年の日銀講演でバーナンキが提案した過激な量的緩和である。要約すると、

- 日銀の「量的・質的緩和」は失敗したが、インフレは財政健全化に役立つ。

- 日銀は2%より高いインフレ目標を設定し、国債を直接引き受けてもよい。

- このためには政府の財政政策と日銀の協調が必要だ。

要するに日銀が国債をマネタイズし、インフレで実質債務をデフォルトする大胆な提案だ。彼が長期停滞の原因としているのは貯蓄過剰である。世界経済も日本経済も貯蓄過剰で低金利になり、そのため物価が上がらないので賃金が上がらない「悪い均衡」に陥っている。

そこで政府がインフレで「よい均衡」に誘導するという話である。これはクルーグマンの複数均衡や、スヴェンソンのフールプルーフ理論と同じ発想である。黒田総裁の政策も複数均衡を想定していたと思われるが、うまく行かなかった。国民の予想を変えるには、目標は2%では足りないからだ。

バーナンキも2.7%がovershootしてもよいと書いたが、今は3%を超えているので、それを維持すればいい。これが10年続けばインフレ予想が定着し、政府債務は27%削減できる。インフレは政府債務を踏み倒す実質債務のデフォルトなのだ。

3%のインフレ目標で政府債務と年金債務を減らす

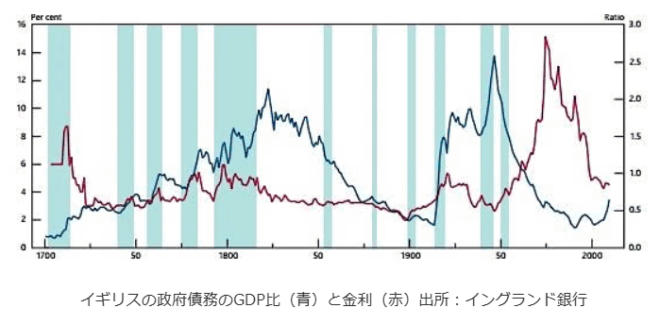

イギリスも戦時中にできたGDPの2.5倍の政府債務を戦後、インフレ税で返済した。特に1970年代には10%を超えるインフレ率が10年近く続き、サッチャー政権が長期金利を14%まで上げ、政府債務が一挙に減った。

インフレ税は金融資産への一律課税なので、税務当局の裁量が入らない最適課税である。税法の改正も必要なく、資産の7割をもつ老人の実質資産を目減りさせるので富の分配も改善される。

インフレ税は政治的に不可能な老人への社会保障給付(多くは名目ベースで決まっている)を実質的に削減できる。年金にはマクロ経済スライドがあるが、今はそれを完全実施していないため約6兆円の過払いになっており、これも凍結すればインフレで解決できる。

インフレ税には国会の同意も法改正も必要ないが、政府と日銀のアコードを改正し、インフレ目標を3%にすべきだ。日銀だけでは3%は維持できないので、政府と協力する必要がある。場合によっては財政ファイナンス(日銀の国債引き受け)も必要だろう。

誰も税だと気づかない大増税

高市政権の補正予算は「物価高対策」ではなく、21兆円の需要拡大で物価を上げ、今の3%を超えるインフレ率を維持して税収を上げ、実質債務を減らすインフレ税である。

これは政治的には危険なギャンブルである。3%のインフレを国民が容認するか。円の信認を傷つけて円安になり、インフレが4%、5%…と暴走して名目金利が上がり、元利合計の政府債務が増えて財政インフレが雪ダルマ式に加速するおそれもある。

財政インフレはトルコやアルゼンチンなど途上国ではよく起こっており、トルコのインフレ率は80%を超えた。日本政府は過剰に信頼されているので、そういう暴走は考えにくいが、きのうの記事でも書いたように大幅な円安で国民が貧しくなるリスクがある。

インフレ税の最大の長所は、誰もそれが税だと気づかないことだ。3%のインフレを維持することは政治的に困難だが、政府債務と年金債務を減らして世代間格差を縮める政策はこれしかない。高市首相がそれを意図しているとは思えないが、インフレ税の極意は「これは税だ」と国民に知らせないことである。