Nuthawut Somsuk/iStock

この記事では、企業の固定資本減耗の国際比較をしてみます。

1. 所得の発生勘定とは

日本は稼ぎ出す付加価値の割に固定資産の維持費とも言える固定資本減耗の水準が高いという特徴があるようです。

今回は更に踏み込んで、企業側に残る営業余剰に対する固定資本減耗の程度について確認していきたいと思います。

日本の企業活動の特徴が見えてくるかもしれませんね。

営業余剰も固定資本減耗も、GDP分配面を構成する項目です。

これらは所得の発生勘定にて定義されています。

内閣府の資料(2008SNA に対応した我が国国民経済計算について)より、所得の発生勘定について引用してみます。

「所得の発生勘定」とは、付加価値を源泉として、生産に貢献した生産要素への報酬等として雇用者報酬、固定資本減耗、生産・輸入品に課される税-補助金を支払側に記録し、バランス項目として営業余剰・混合所得を導く勘定である。

「2008SNA に対応した我が国国民経済計算について」より引用

付加価値(GDP)とは、次のような構成になる事になります。

付加価値 = 雇用者報酬 + 固定資本減耗 + 生産・輸入品に課される税

– 補助金 + 営業余剰・混合所得(純)

上式はGDPの分配面(所得面)と言われるものです。

このうち、雇用者報酬と混合所得は家計にのみ発生する項目です。

また、固定資本減耗と営業余剰・混合所得(純)を足したものが、営業余剰・混合所得(総)となります。

具体的にイメージできるように、経済主体ごとに分けて所得の発生勘定をグラフ化してみましょう。

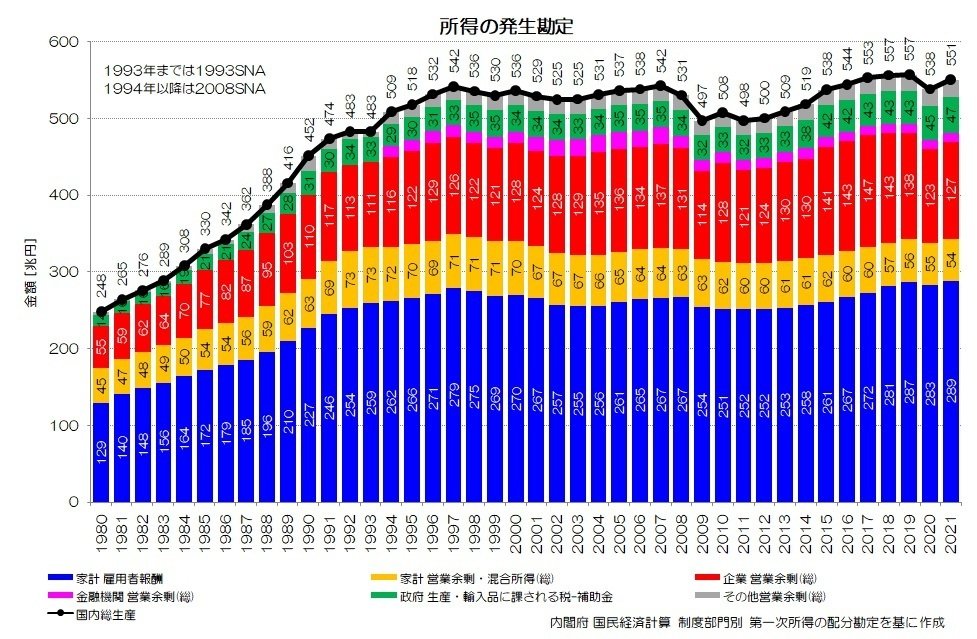

図1 所得の発生勘定

図1が日本の所得の発生勘定を経済主体ごとに表現したグラフです。

家計へは雇用者報酬と営業余剰・混合所得(総)が、企業、金融機関へは営業余剰(総)が、政府へは生産・輸入品に課される税(控除 補助金)が分配されている事がわかりますね。

GDP(付加価値)がまず各経済主体に分配され、次に第1次所得の配分勘定で財産所得の足し引きが行われて第1次所得バランスが残る事になります。

また、上式の各経済主体への分配は減価償却費に相当する固定資本減耗を含む(総)の数値となります。

2. 固定資本減耗とは

営業余剰(総)は、営業余剰(純)と固定資本減耗に分かれます。

内閣府の国民経済計算 用語の解説によれば、固定資本減耗は次のように説明されています。

固定資本減耗は、建物、構築物、機械設備、知的財産生産物等からなる固定資産について、これを所有する生産者の生産活動の中で、物的劣化、陳腐化、通常の破損・損傷、予見される滅失、通常生じる程度の事故による損害等から生じる減耗分の評価額を指す。他方、大災害による滅失のように予見し得ない固定資産の毀損額については、固定資本減耗には含まれず、「調整勘定」の「その他の資産量変動」として記録される。

固定資本減耗は、企業会計における減価償却費が簿価で記録されるのとは異なり、全て時価(再調達価格)で評価される。具体的には、固定資産ごとに、対応する資本財別の期中平均デフレーターを用いて評価されている。

企業会計で言えば営業余剰(純)は営業利益、固定資本減耗は減価償却費に近いものだと思えば、一般的な企業会計的な感覚で見ていただけると思います。

実際の企業経営をしているとわかりますが、減価償却費は毎年計上されますが、実際に支払っているお金ではありません。

固定資産への投資を行うと、取得した時点では貸借対照表(B/S)にて資産残高はプラスマイナスゼロです。

例えば一括して現金で1000万円の機械を投資したと考えましょう。

取得した時点では、金融資産の現金・預金が1000万円減り、固定資産の機械・設備が1000万円増える事になります。

この時点では、資産を資産に等価交換しただけですので、貸借対照表上はプラスマイナスゼロですし、損益計算書でも支出側に計上されません。

ただし、固定資産は経年劣化し、いずれは資産価値ゼロとなっていきます。

その分を、損益計算書で毎年減価していく分として計上するのが減価償却費です。

裏を返せば、減価償却費は毎年固定資産の取得費用を分割して支払う分として捉える事ができます。

一般的に設備投資をすると、その設備によって付加価値を稼ぐ体制を維持する事になります。

その設備の償却期間が過ぎれば、同様の設備を更新し、新しく買い替える事になるはずです。

新しく設備を導入した生産体制を維持するためには、減価償却費分だけその維持費用が嵩んでいき、企業経営の負担が増える事になります。

このため、私は減価償却費(固定資本減耗)は、「固定資産の維持費用」または、「固定資産(資本)により稼ぐ付加価値」といった表現をしています。

労働者として働いているとあまり意識する事ではありませんが、企業経営においてこの固定資産の維持費用はかなり大きく、従業員を雇用する費用に匹敵します。

3. 企業の営業余剰

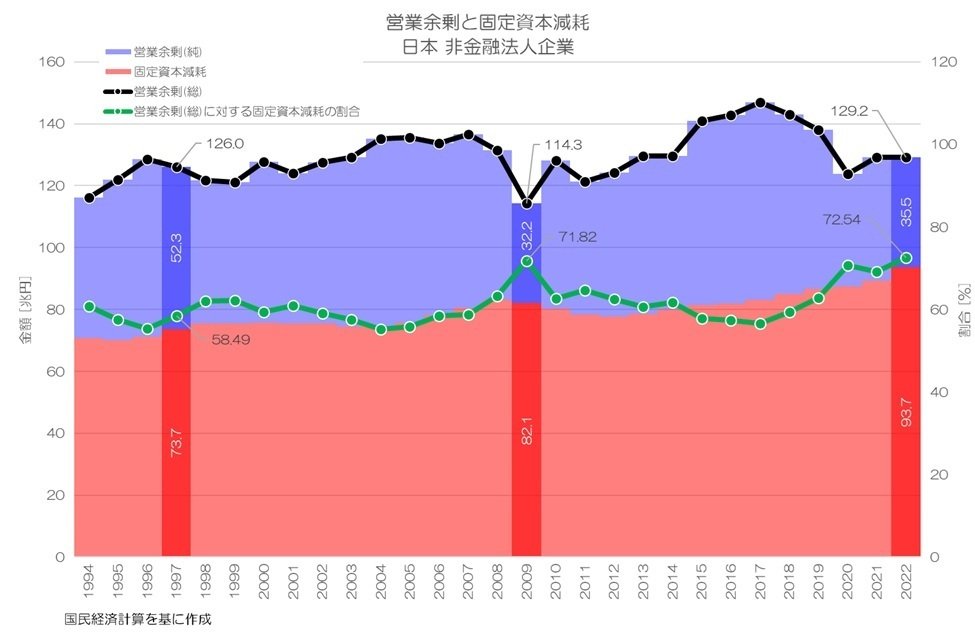

日本の企業について、営業余剰を見てみましょう。

図2 所得の発生勘定 日本 非金融法人企業

国民経済計算より

図2は企業の稼ぎである営業余剰に対して、固定資本減耗の割合を示したものになります。

営業余剰(総)はアップダウンしながらも横ばい傾向が続いています。

内訳を見ると、徐々に固定資本減耗が増えていて、企業側に残る営業余剰(純)はやや目減りしています。

営業余剰(総)に対する固定資本減耗の割合は1997年で59%程でしたが、2022年には72%を超えています。

日本企業は設備投資が多く、固定資産の維持費が嵩んでいる様子が見て取れます。

リーマンショック後の2009年が顕著ですが、企業の稼ぎが少なくても固定資産の維持コストは変わりません。

その分、企業側に残る営業余剰(純)が圧迫されることになります。

日本企業はバブル崩壊後も設備投資などの固定資産への投資(総固定資本形成)が高止まりしている状況が続きました。

このため、固定資産の維持費用が嵩み続けている可能性が考えられます。

本来事業への投資は生産性の向上や、生産量の増加のために行われるもののはずです。

日本企業は相対的に投資が多い割に付加価値が増えていません。

数量を増やすための投資は行われているのかもしれませんが、付加価値を上げるための投資になっていない可能性が考えられそうです。

4. 企業の固定資本減耗割合の推移

次に日本企業のこのような特徴が、国際的に見ればどの程度なのかを確認してみたいと思います。

まずは、主要先進国の推移データから見ていきましょう。

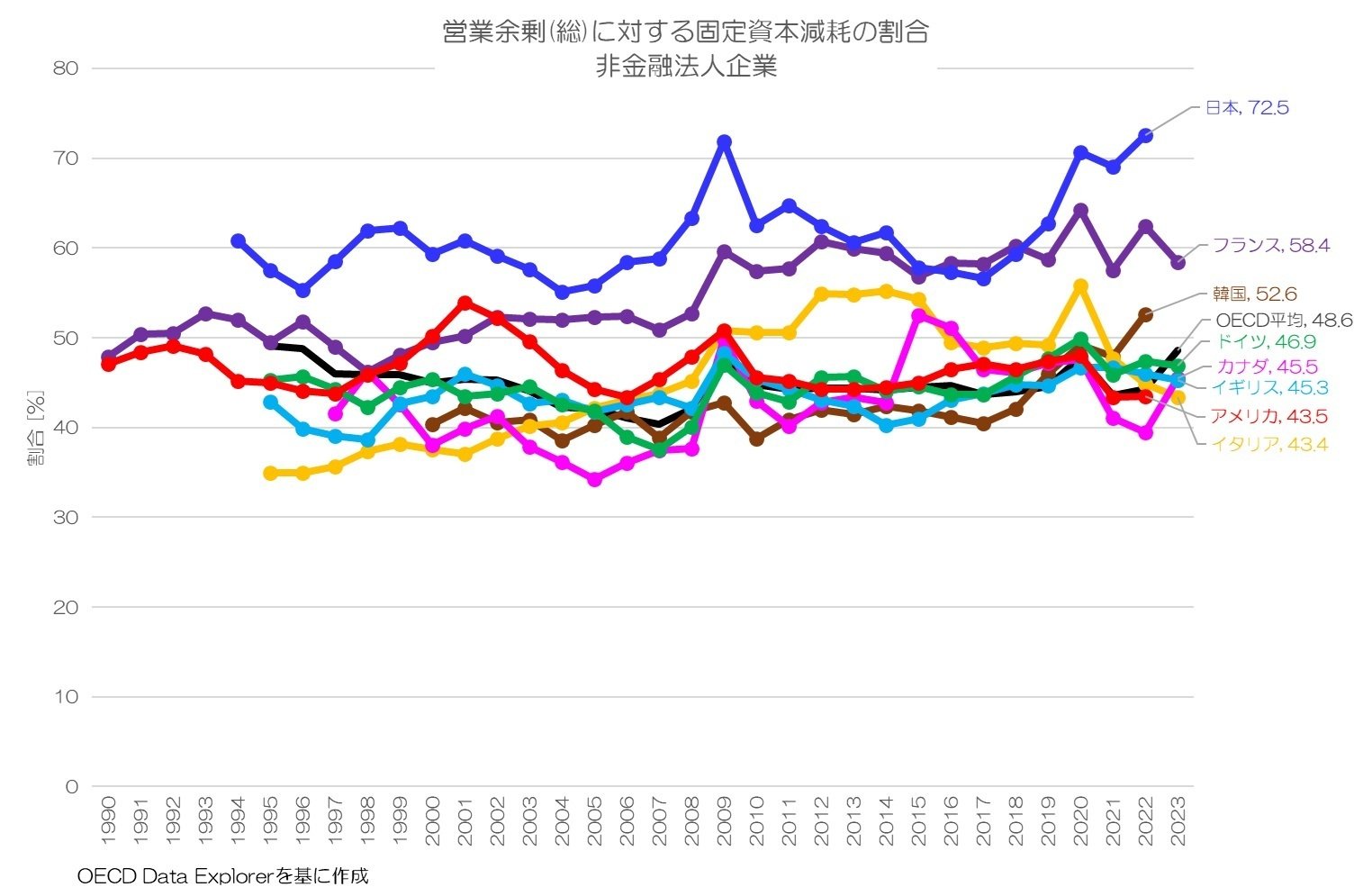

図3 営業余剰(総)に対する固定資本減耗の割合 非金融法人企業

OECD Data Explorerより

図3が主要先進国企業の営業余剰(総)に対する固定資本減耗の割合を計算したグラフです。

日本(青)は他の主要先進国と比較すると相対的に高い水準が続いているようです。

日本が55~70%程度に対して、他の主要先進国は35~50%で推移しています。

工業の盛んなドイツでも2023年で46.9%に過ぎません。

むしろフランスがやや高い水準なのが印象的ですね。

日本企業は相対的に企業に残る営業余剰の程度に対して、固定資産の維持費用が嵩んできたことが確認できたと思います。

5. 企業の固定資本減耗割合の国際比較

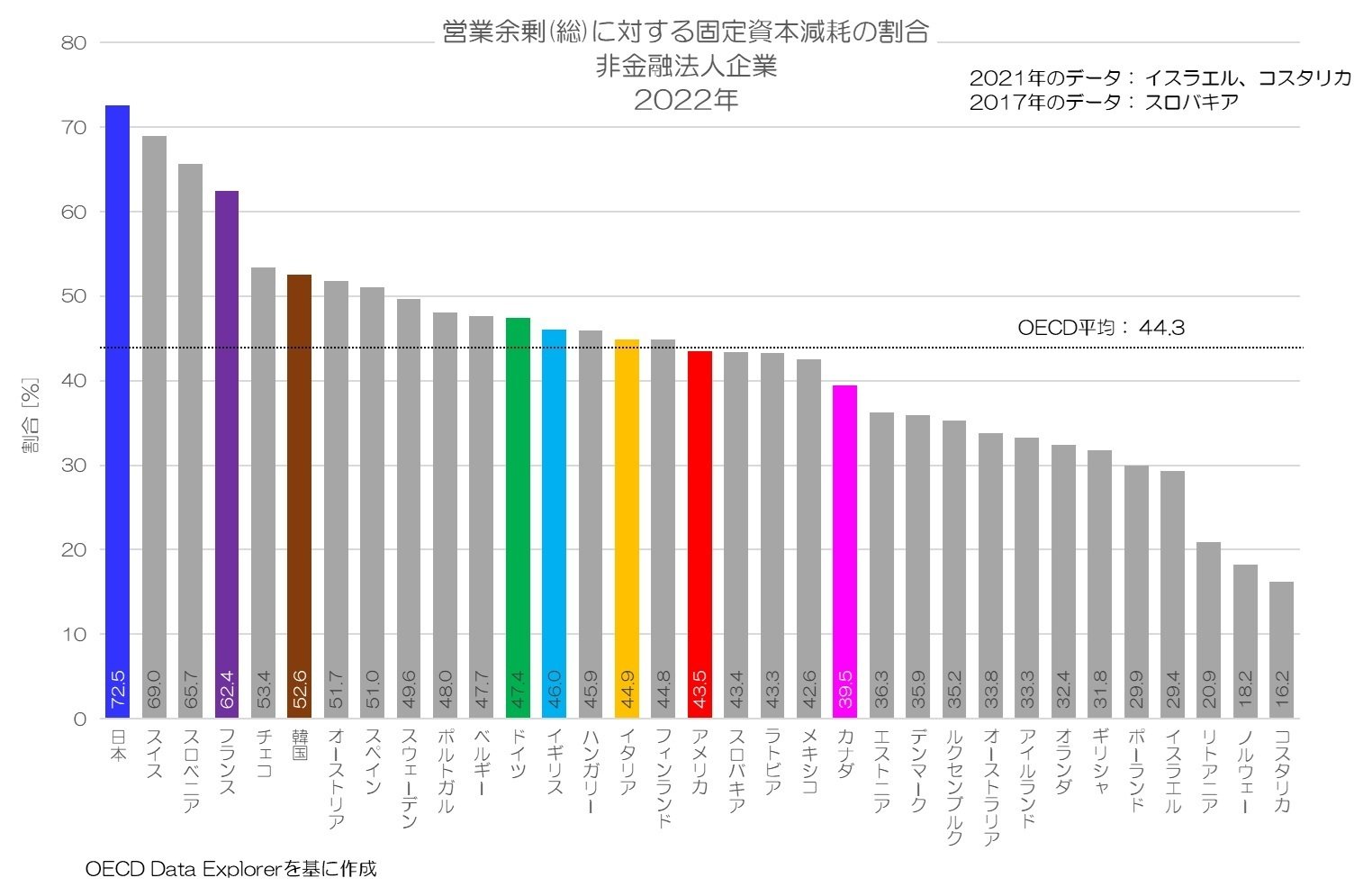

つづいて、OECD各国との国際比較もしてみましょう。

図4 営業余剰(総)に対する固定資本減耗の割合 非金融法人企業 2022年

OECD Data Explorerより

図4が2022年のOECD各国の国際比較です。

日本は先進国の中で最も固定資産の維持コストの高い国と言えそうです。あるいは、投資の割に付加価値に結び付いていないという事になるかもしれません。

工業も盛んで高所得国の代表ともいえるスイスが2番目なのが印象的です。

6. 企業の固定資本減耗の特徴

今回は、所得の分配勘定における営業余剰に対する固定資本減耗の割合について確認してみました。

営業余剰は、労働者への賃金(雇用者報酬)や税金等を支払った後に企業側に残った金額です。

日本企業はその中で多くの割合を固定資産の維持費に充てている事になります。

もちろん、固定資本減耗は減価償却費と同じように、実際に払うお金というわけではなく、固定資産の資産価値が目減りした分を金額として表現した項目です。

ただし、同じ事業を継続するためには、基本的には償却期間の終わった設備などを再投資しなければいけません。

投資をすればその固定資産が未来永劫使えると考えるのであれば、固定資本減耗はゼロになりますが、そうではありませんね。

最低でも固定資本減耗分はコストを支払い続けなければ、その事業の規模を維持できないはずです。

日本企業では、生産体制の維持費用ばかりかかっていて、手元に残る分は相対的に大きく目減りしているという特徴があるのかもしれません。

皆さんはどのように考えますか?

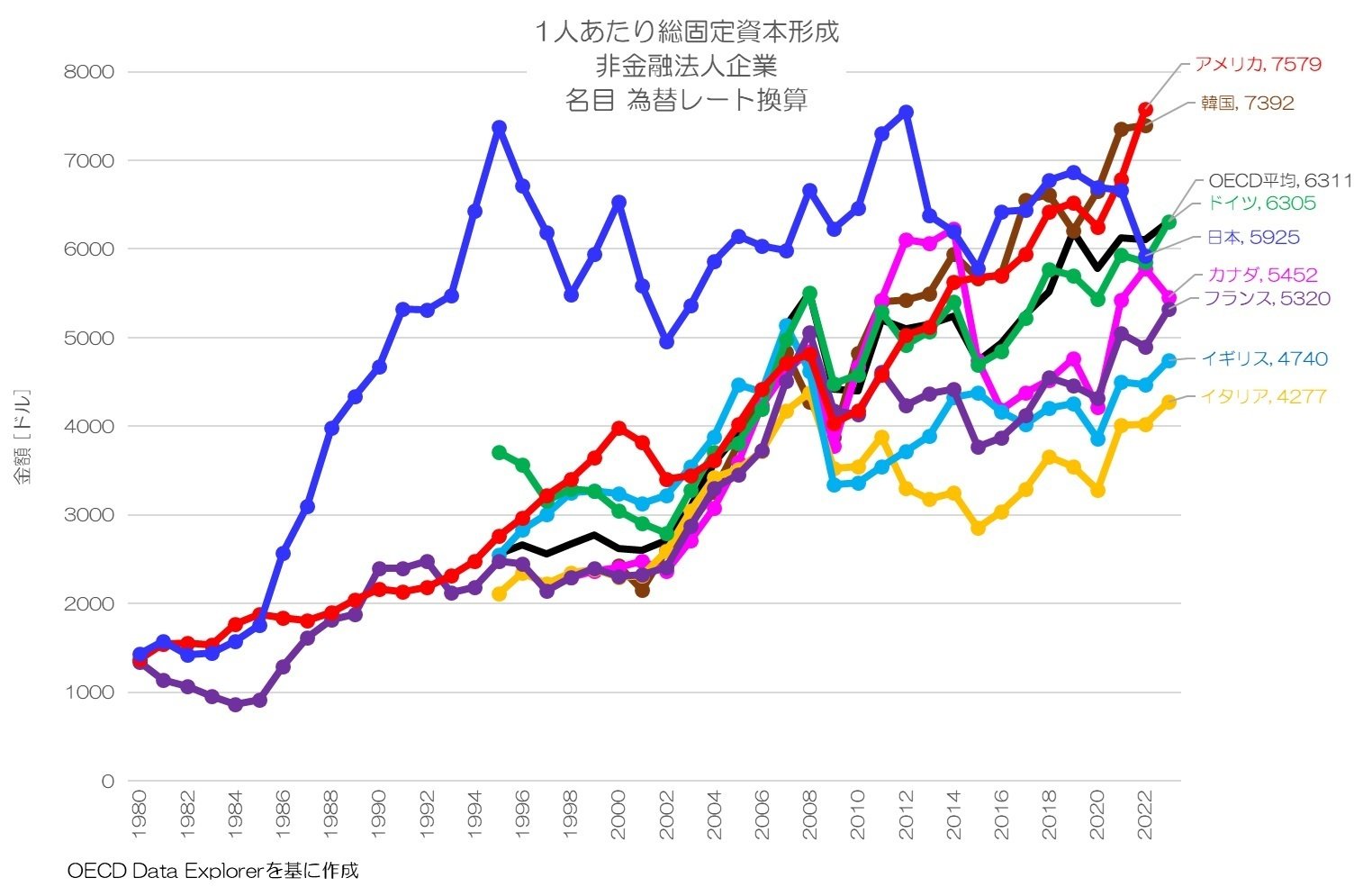

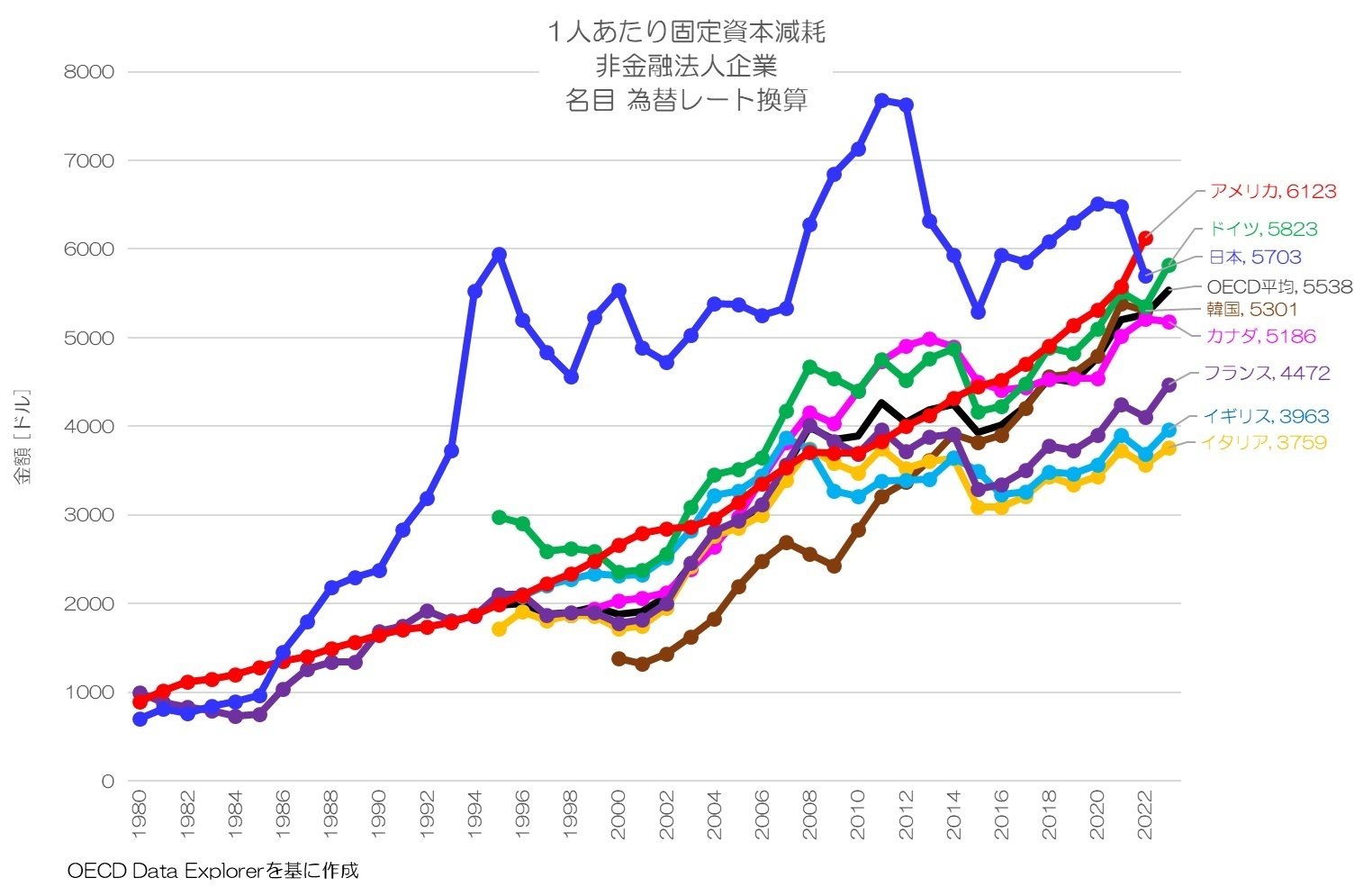

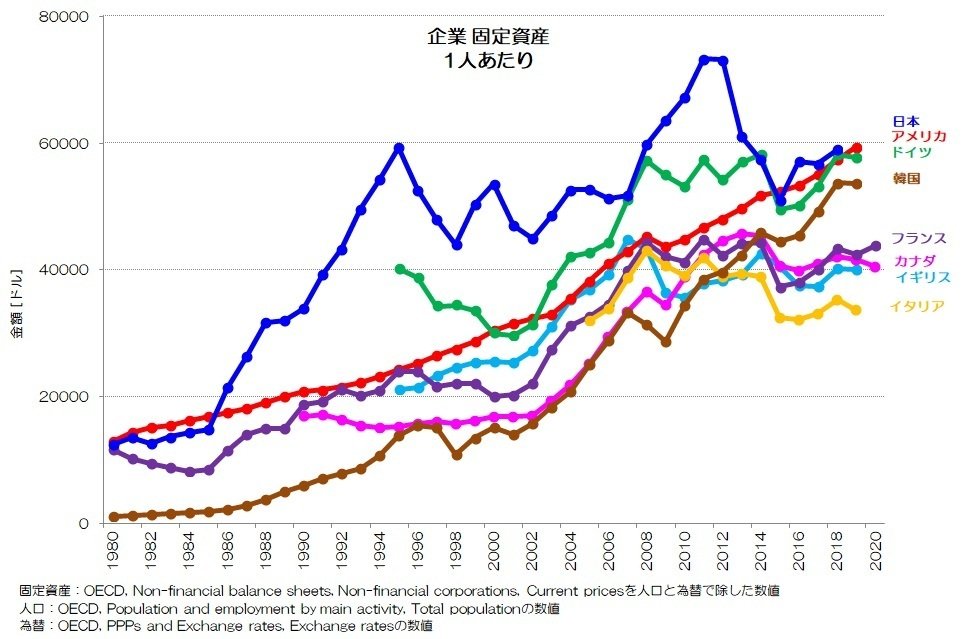

参考:人口1人あたりの水準

企業の投資(総固定資本形成)、固定資本減耗、固定資産残高について人口1人あたりのドル換算値でも推移を共有します。

図5 総固定資本形成 非金融法人企業 1人あたり

図6 固定資本減耗 非金融法人企業 1人あたり

図7 固定資産残高 非金融法人企業 1人あたり

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2025年7月3日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。