Lazarev/iStock

製造業の固定資本減耗について、営業余剰との比率で国際比較してみます。

1. 日本製造業の営業余剰と固定資本減耗

日本の企業は他国と比べると、営業余剰に占める固定資本減耗の割合が高く、その分企業側に残る分が目減りしている事が窺えます。

企業側に残る営業余剰の割には、固定資産の維持コストが嵩んでいるというのが日本企業の特徴と言えそうです。

今回は経済活動別で見た場合の製造業の状況を可視化してみたいと思います。

製造業は設備投資が重要な産業となりますが、日本の製造業の特徴がこれで見えてくるかもしれませんね。

営業余剰(純)は営業利益、固定資本減耗は減価償却費に近い指標です。

生産された付加価値のうち、企業側の取り分が固定資産の維持コストにどれだけ割かれているかを確認してみましょう。

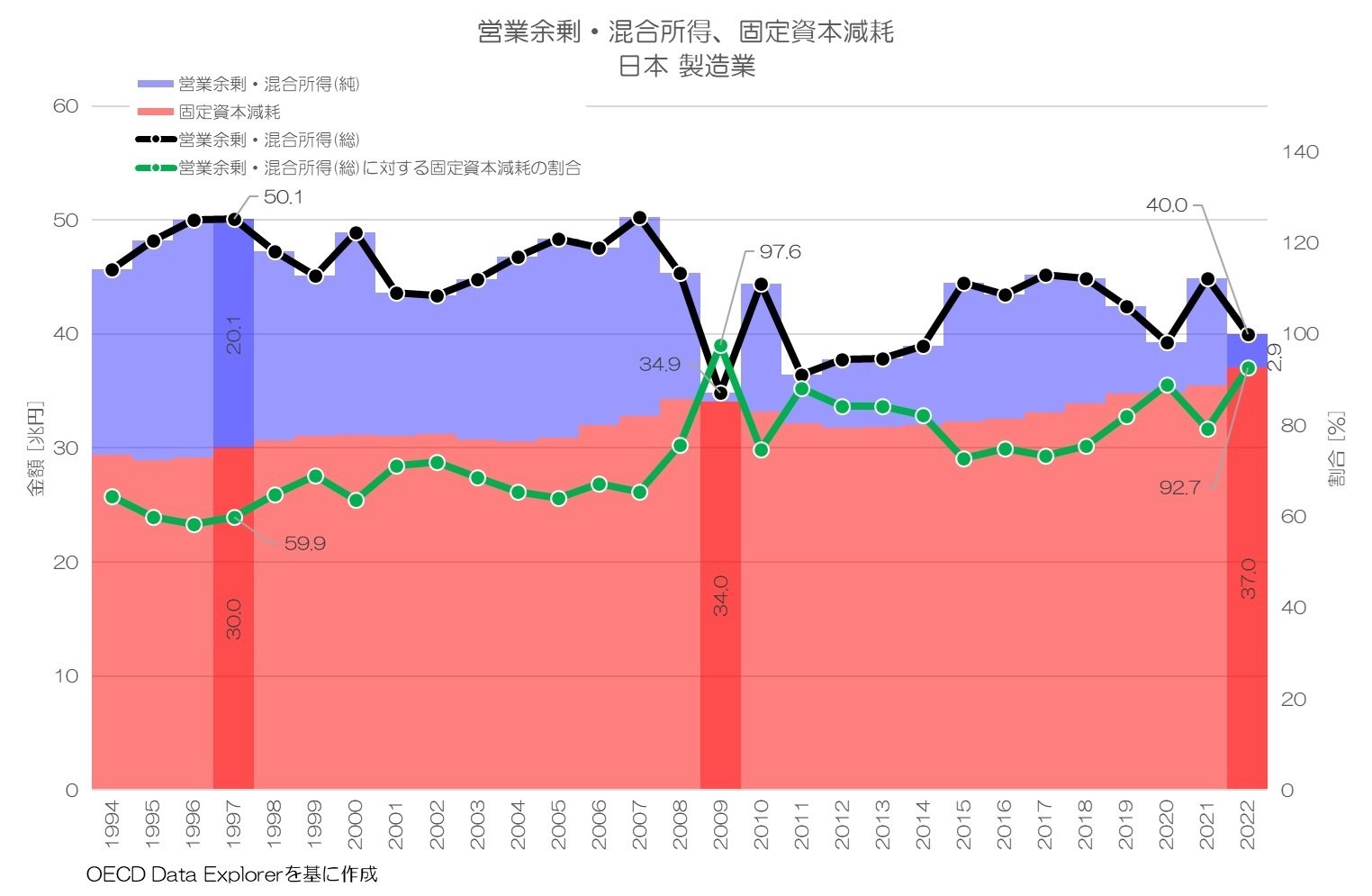

図1 営業余剰・混合所得、固定資本減耗 日本 製造業

OECD Data Explorerより

図1が日本の製造業の営業余剰・混合所得と固定資本減耗の推移グラフです。

営業余剰・混合所得(総) = 営業余剰・混合所得(純) + 固定資本減耗

混合所得が含まれているのは、経済活動別に見ると家計に分類される個人事業主も含まれるからです。

経済活動別の集計結果では民間企業以外にも、家計(個人事業主)や政府による活動も含まれます。

日本経済のピークとなった1997年と直近の2022年で比べると、日本の製造業の厳しさが良くわかるのではないでしょうか。

1997年の時点では営業余剰・混合所得(総)が50.1兆円あり、固定資本減耗が30.0兆円で、差引の営業余剰・混合所得(純)が20.1兆円です。

営業余剰・混合所得(総)に対して固定資本減耗の占める割合は59.9%でした。

その後、営業余剰・混合所得(総)は目減りし、2022年は40.0兆円と当時からすると10兆円減っています。

製造業の国内総生産自体が目減りしている影響が大きいものと思います。

一方で、固定資本減耗は徐々に増加していて、2022年には37兆円となっていて、営業余剰・混合所得(純)は2.9兆円に過ぎません。

営業余剰・混合所得(総)に対する固定資本減耗の割合も増加傾向となっていて、2022年には92.7%となっています。

稼いだ付加価値のうち、実際に企業側の手元に残る分がほとんどないという状況ですね。

リーマンショックの影響が大きい2009年に至っては、97.6%もの水準となっています。

これだけ固定資産が蓄積しているのに、うまく付加価値を稼げていないという事になりそうです。

裏を返せば、資本で付加価値を稼いでいる部分が大半で、労働者による付加価値の生産がその人件費分程度でしかない事を意味しているように思います。

2. 固定資本減耗割合の推移

日本の製造業の状況が特殊なのか、国際比較をしてみましょう。

まずは、主要先進国の推移から見てみます。

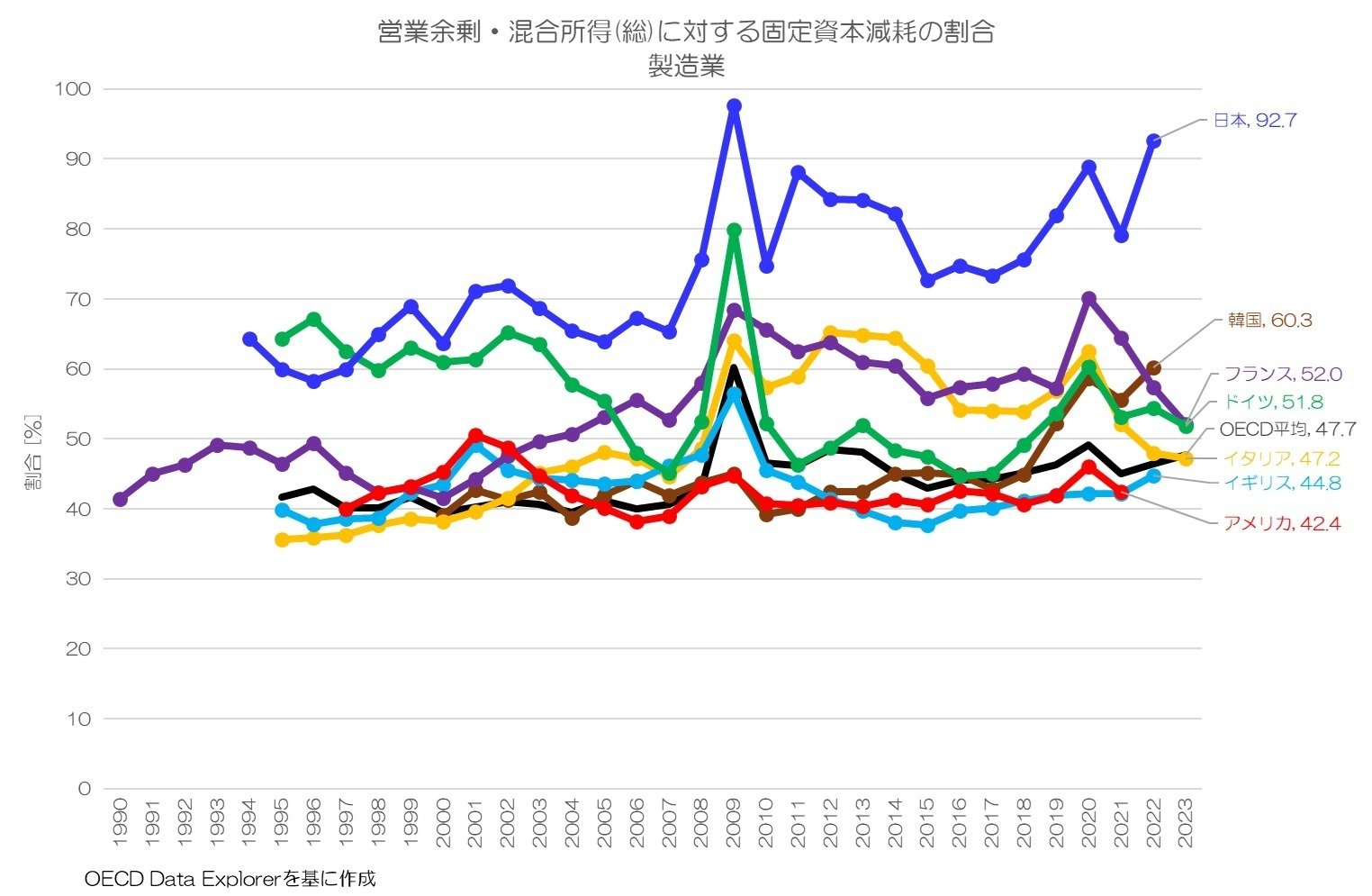

図2 営業余剰・混合所得に対する固定資本減耗の割合 製造業

OECD Data Explorerより

図2が主要先進国の推移グラフです。

製造業は他の産業に比べると、営業余剰・混合所得(総)に対する固定資本減耗の割合が高めになります。

そのなかでも、相対的に見ると日本の水準がかなり高い状況であることがわかりますね。

ドイツは1990年代には日本を上回っていましたが、2000年代に入って急激に減少して、近年では大きな差が開いています。

アメリカ、イギリスは40%前後で推移していて、韓国は近年上昇傾向で60%を超えます。

いずれにしろ、日本の製造業は手元に残る営業余剰に対して、固定資産の維持コストが嵩む状況が続いてきたと言えそうです。

3. 固定資本減耗割合の国際比較

もう少し幅を広げて、OECD各国との国際比較をしてみましょう。

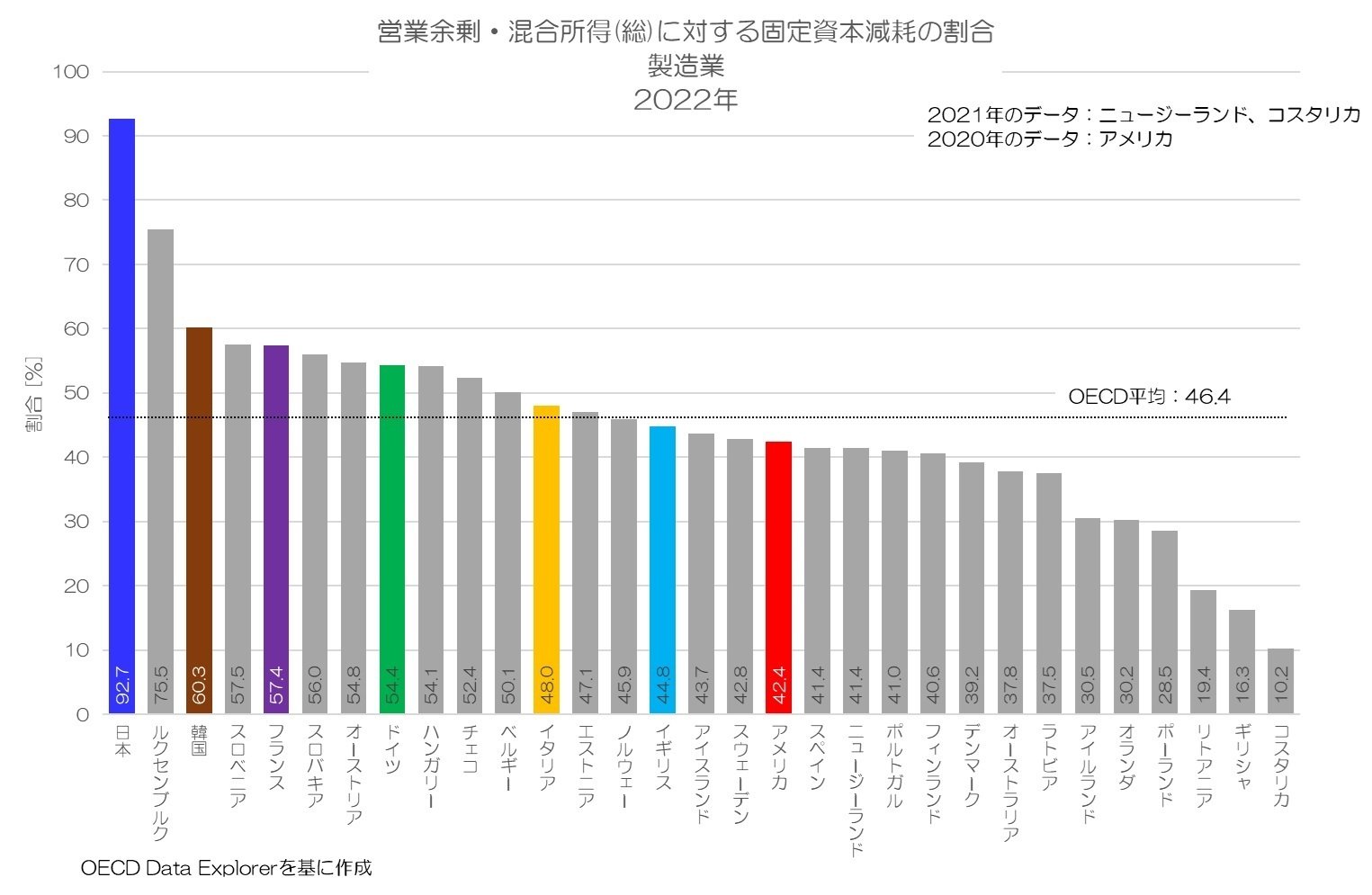

図3 営業余剰・混合所得(総)に対する固定資本減耗の割合 製造業 2022年

OECD Data Explorerより

図3が2022年のOECD各国における国際比較です。

日本は92.7%で、OECD平均値の約2倍と圧倒的な水準です。

高所得国としても知られるルクセンブルクが2番目の水準というのも印象的です。

G7各国は上位~注意に分布していて、ドイツも比較的高い水準である事がわかります。

また、スロバキア、ハンガリー、チェコなど東欧諸国も上位なのが印象的ですね。

これらの国々はEU圏内で他国からの投資が増えていて、製造業を中心に成長している事と関係がありそうです。

ただし、ポーランドが28.5%とかなり低い水準なのが印象的です。

4. 製造業の投資

日本は稼ぎの割に固定資本減耗の割合が多い事がわかりました。

固定資本減耗が多いという事は、それだけ投資(総固定資本形成)も多い事になります。

念のため、製造業の総固定資本形成についても確認してみましょう。

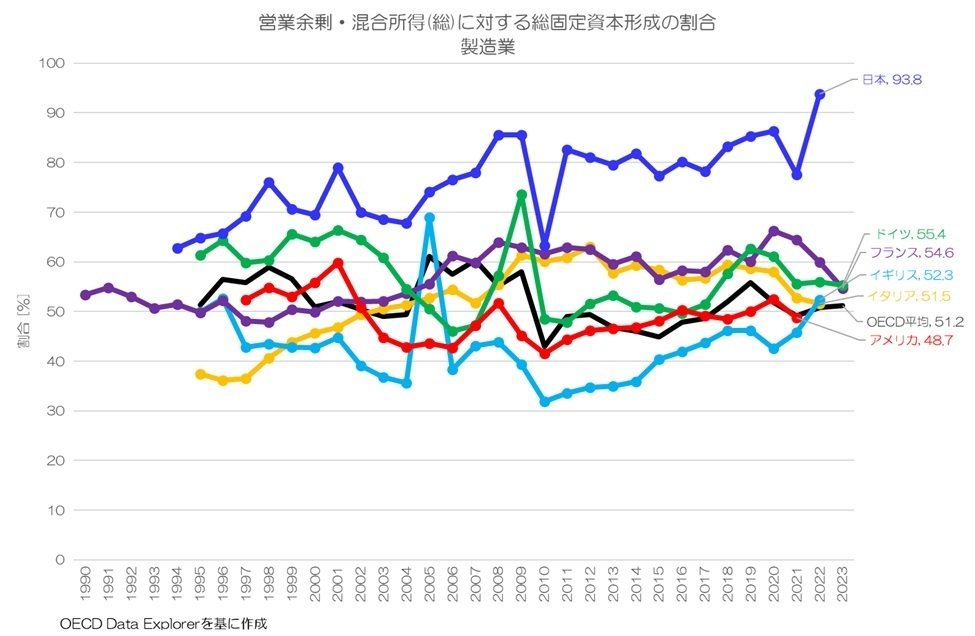

図4 営業余剰・混合所得(総)に対する総固定資本形成の割合 製造業

OECD Data Explorerより

図4が主要先進国の製造業について、営業余剰・混合所得(総)に対する総固定資本形成の割合を計算した結果です。

やはり日本は相対的にかなり高い水準が継続している事が確認できます。

稼ぎ出す付加価値や、企業側に残る営業余剰の割に、投資が多く、その維持費用が嵩んでいる事がわかります。

5. 製造業の固定資本減耗の特徴

今回は、製造業についての固定資本減耗と営業余剰の関係を国際比較してみました。

日本は製造業において特に固定資本減耗の割合が高いようです。

固定資産への投資が多く、その割に付加価値を稼げていない事になります。

結果的に、企業側に残る営業余剰(純)も大きく目減りしています。

当社も当事者として感じるのは、小さな町工場でも高価な工作機械をいくつも設備している企業が多い事です。

そのような企業の多くは、機械の維持費用を賄うために、安い仕事をたくさん請けて稼働率を確保しています。

機械(自動化)によって生産される分にばかり価値がつき、付帯する人の仕事には価値が付いていないような仕事も多いですね。

製造業には機械チャージという独特の値付け方法がありますが、機械チャージだけで売値を決めている企業も多いです。

補助金で割安に機械を設備して、価格競争ばかりしている企業も多いのが実態と思います。

そのような傾向が、今回のデータでも確認できたのではないでしょうか。

投資は大切ですが、設備優先の経営姿勢は改める余地がありそうだと感じました。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2025年7月11日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。