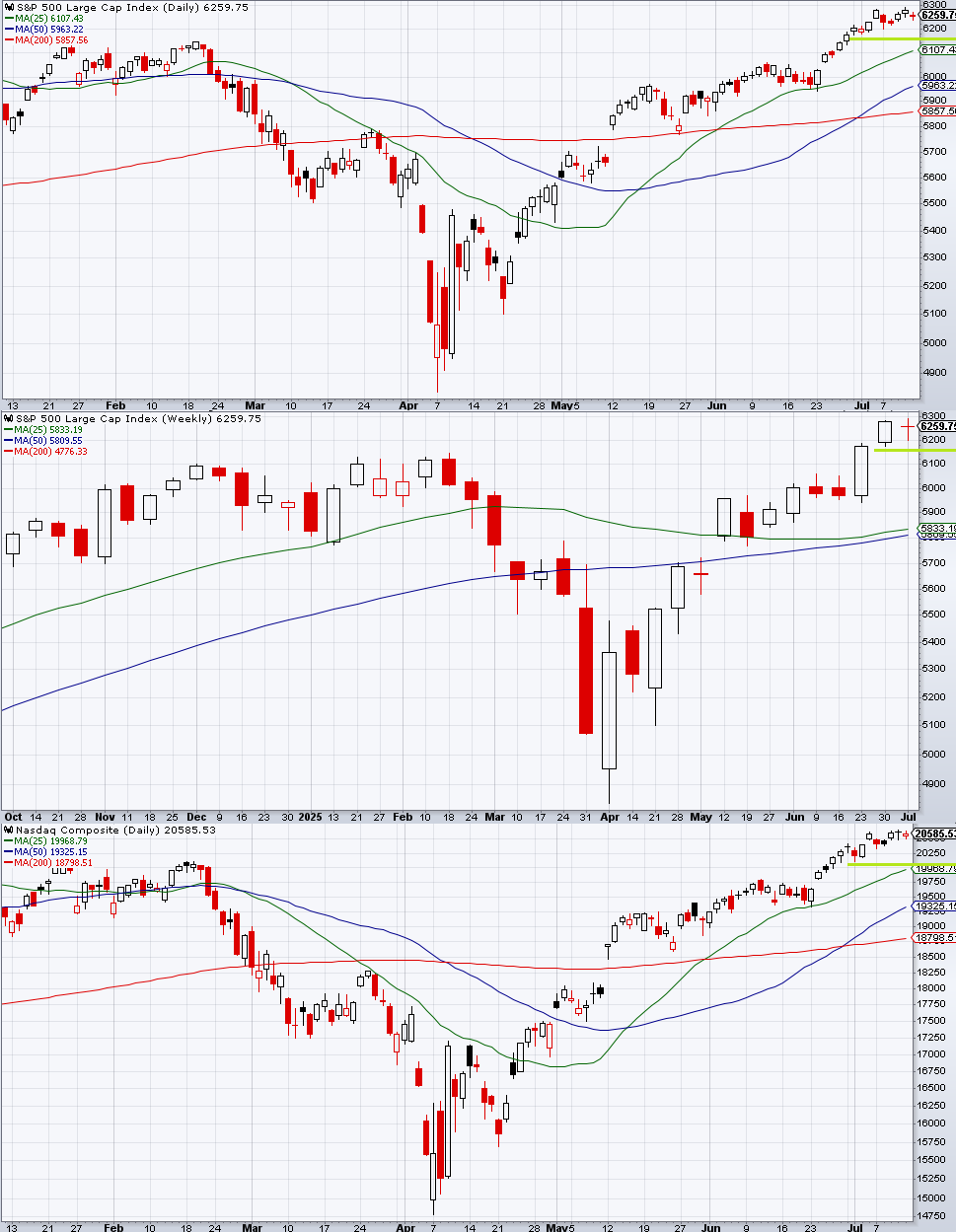

S&P 500は書簡に振り回された一週間となった。予定通り月曜7/7の昼過ぎに発表された日韓への書簡で「安寄りからの続落」となったが、下落の勢いは続かず、前回の記事も想定した通り6175はサポートとなった。

もっともそこからの反発は鈍いと言えば鈍く、これは本ブログが想定したように書簡が一斉に出尽くすのではなく、パラパラと追加されてきたためである。その都度ややリスクオフになってきたが、米国市場が開くと下値での押し目買い意欲は強く、連日小さな下ヒゲ陽線となった。

7/12金曜などはカナダへの関税書簡で安寄りしたのだが直ちに押し目買いが入り、しかし前日比プラス域までは買い上げられずに引けるという、0DTEレジームの中で親の顔より見てきた、教科書的なイントラデーチャートとなった。

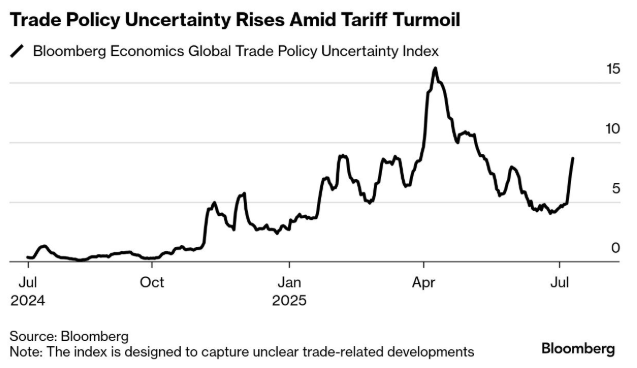

書簡の送付と共に世界の貿易不確実性指数は再び上昇してきた。それでも指数はほとんど下げておらず、それを「投資家のリスクはまだ足りないため合理的」と評価する声もある。大したことは言っていないもののナヴァロが再び表舞台に出てきたことも警戒に値する。

通商環境としては、気付いたら「解放の日」の関税率が帰ってきており、4月との違いは「減税法案が先に通過したから関税の消費税効果をある程度緩和できる」に尽きる。これまでは「株式指数が下がったらチキる」TACOが指数の下値を支えてきたのだが、「株式指数が堅調ならチキらない」という逆TACOに移行している可能性が高い。

局地的バブルを追い掛けるのはともかく、少なくとも指数のこのレベルを通商環境は全く正当化しない。ただすぐに大クラッシュするかというと、これまで知られてきたように、最も激しくクラッシュするのは関税よりも米国への報復関税がアナウンスされる時と思われ、今のところ寝ている間にそれが出て来る雰囲気はまだない。

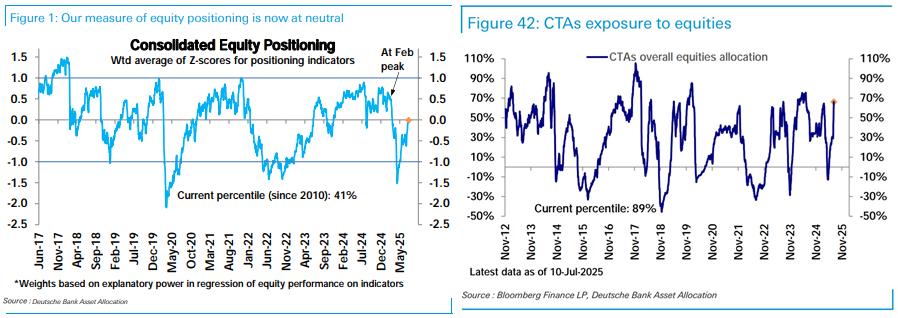

DBのポジショニング。統合ポジショニングは中立まで戻ってきた。

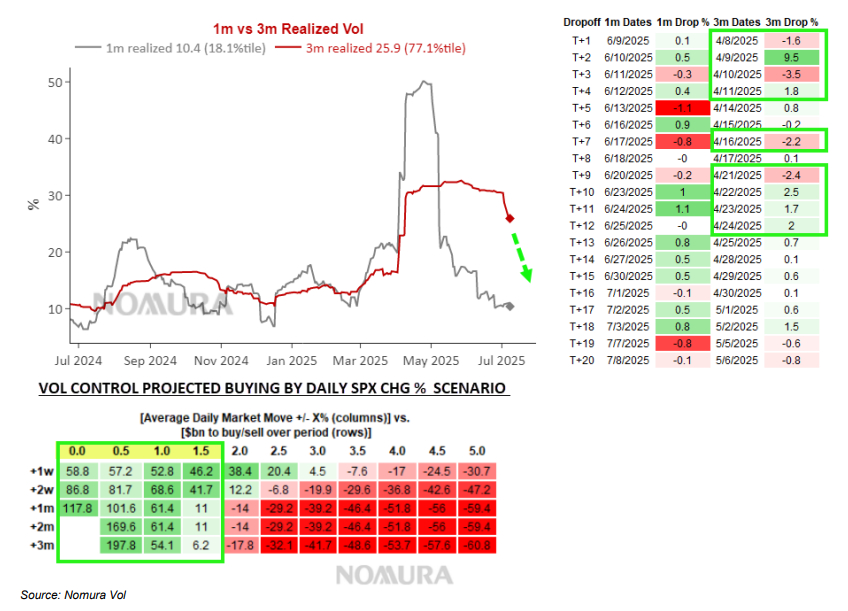

リアライズドVolは4月初旬のクラッシュが3ヶ月のスコープから外れつつあるため、今週あたりからクラッシュしないと、3ヶ月もののリアライズドVolも急低下し始める。これはVolコントロールの中でも足が遅い勢、または複数のテナーのリアライズドVolを観測している勢の買戻しを誘うことになる。

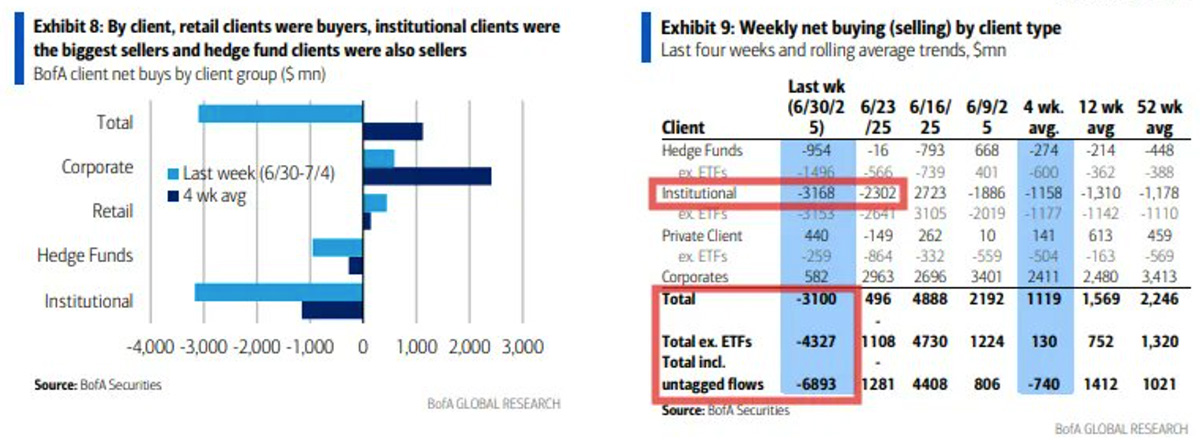

BofAの主体別フローはブラックアウトが始まると見事にコーポレートの買いが減っている。

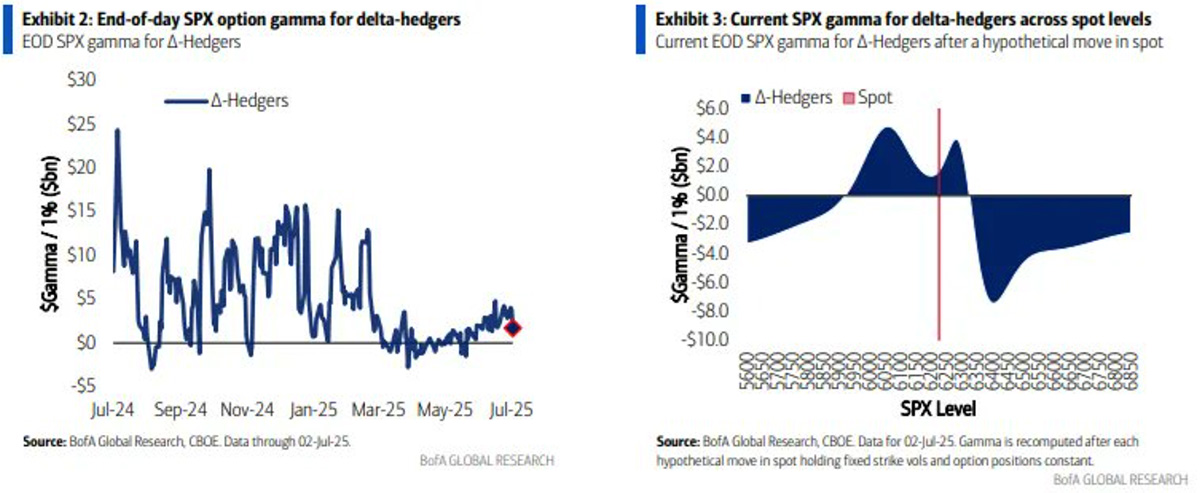

BofAのディーラーガンマは6月Op Ex後も、エクストリーム高値シナリオはヘッジ不足、かたや下値はポジティブウォールの山がサポートになる構図が、少なくとも流れてきた7/2分の時点では変わっていない。

しかし6月対比では明らかに山も谷も相場に付いてくる形で上がってきており、6300のコールウォールが相場を追い越す形で立ち始めた。ポジティブガンマ域は二つに割れ始めており、6200割れで一旦極小値を迎え、6050あたりでもう一段とポジティブガンマの山が出て来るので、下落に転じた場合はそのあたりでショートカバーが出やすいと解釈される。

6月Op Exでこの山と谷は劇的には変化しなかったので今月も期待薄であるが、7月Op Exも金曜7/18に控えている。期待薄ではあるが、理論的にはポジティブガンマ域でOp Exを通過すると山が削れやすくなるため動きやすくなるとされている。

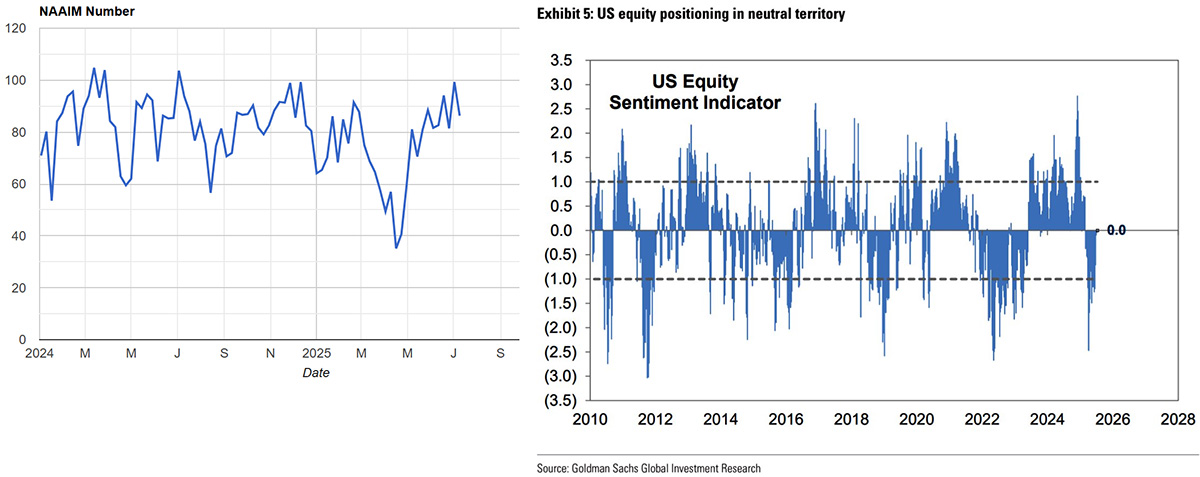

NAAIMは大した調整がなかったにもかかわらず少し冷静になっている。先週が調整になったのはNAAIMが99を付けたからであるが、今週は先週ほどは調整しやすくない。もっともそれでも楽観域にあることには変わりがない。

GSのセンチメントは中立で落ち着いており、奇しくもDBの統合ポジショニングの中立化と同じタイミングとなる。5、6、7月と続いてきた機関投資家のポジション不足感は概ね解消されたように見える。

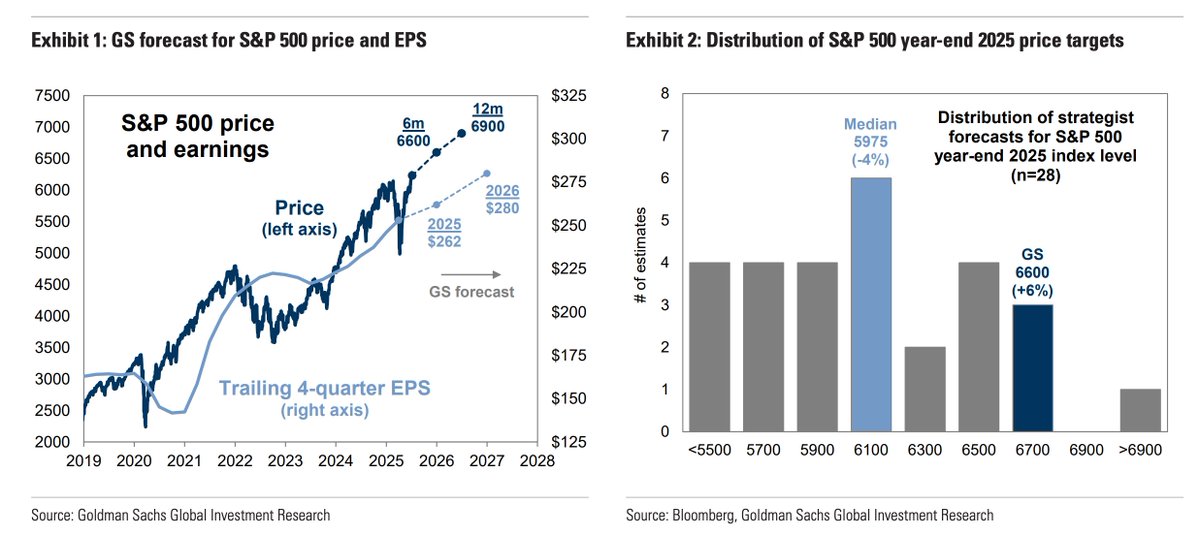

奇しくも6100は多くの証券会社の年末ターゲットでもあり、ここで一旦中立になるのは居心地いいだろう。再び引上げラッシュと共に中立から新規ブルになるには利下げが実現して金融相場に入る必要があるように思え、実際GSなどは利下げを理由にS&P 500の年末ターゲットを引き上げた。ということは、利下げが遠ざかることは調整のきっかけとなり得る。そういう意味では7/15火曜寄り付き前のCPIは重要であり、ある程度そこでアンチ・ゴルディロックスになる可能性が警戒されている。

現実的には一発で9月利下げが吹っ飛ぶほどのデータになる可能性は高くないが、先月に続きCPIがクールダウンした場合も、結局関税の不確実性がまだ残る以上ゴルディロックスには限界があるように見え、リスクは少し下にスキューしている。CPIを通過すると、今度は事前ヘッジのカバーがあまり見られないことで有名なPPIが翌日に控えている。

決算は米銀の週が始まる。慎重な声もあるがJPMの日はだいたい金融株が上がってきた。逆に万が一そこで滑ると途端にリズムが狂ってくる。

テクニカル。先週と同じく、一旦下げた後に戻すとなると前の高値が気になるため、6300は日足レベルのレジスタンスとなるだろう。下値では週足の6175サポートが健在であり、現状ではまだ6200台前半を中心としたのレンジから抜けたとは言えない。日足ベースでは押したところが毎回買い直されており、これは0DTEに加えてシステマティック勢の仕業と思われる。

今週以降も「1日2%以上の下げ」がなければVolコントロールの買いが加速しやすい代わりに、CTAはかなりお腹いっぱいになりつつある。企業の自社株買いは一旦消える。もし1日2%以上の下げがあればVolコントロールの買いが一度止まると思われるため、全てのカードが下向きに揃うことになる。

今週も書簡のせいで安寄りで始まりそうだが、先週の書簡の教訓は「安寄りは買えるが、その場合過去高値の手前は重くなる」であり、その構図が続いているとすれば、仮に再びTACO買いが沸いたとしても、コールウォールも立っている6300の手前では重くなりやすい、ということになる。従って6300が近くなった場合、もしそのまま6300の山を越えたらドテンロングで付いて行く前提で、ショートエントリーを試す価値が出て来るだろう。

下値目途はもし1日2%の下落が見られれば日柄を待つことになるが、それによって妨害されない限り、ガンマ分布が示す通り6050近辺でサポートされやすいだろう。

- NY市場サマリー(7日)関税懸念で株大幅安 円下落 10年債利回り上昇 | ロイター

- NY市場サマリー(8日)S&P小幅続落 円下落 利回り上昇 | ロイター

- NY市場サマリー(9日)株上昇 ドル146円台前半 入札堅調で10年物利回り低下 | ロイター

- NY市場サマリー(10日)S&P・ナスダック最高値 円横ばい 10年債利回り上昇 | ロイター

- NY市場サマリー(11日)株価反落、ドル・利回り上昇 | ロイター

- 米国株式市場=関税懸念で急反落、ダウ422ドル安 テスラが安い | ロイター

- 米国株式市場=S&P小幅安、関税巡る不透明感が重し | ロイター

- 米国株式市場=上昇、FOMC議事要旨受け利下げ焦点に エヌビディアが高い | ロイター

- 米国株式市場=S&P・ナスダック最高値、デルタ航空の見通しやエヌビディアが支援 | ロイター

- 米国株式市場=反落、米政権の新たな関税措置で不確実性増大 | ロイター

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2025年7月14日の記事を転載させていただきました。