通商問題の定点観測。「解放の日」後の関税発動猶予から3ヶ月となる、適用停止期限の7/9が近付いても一向にディールは進まなかった。7/9を前にトランプ政権は関税発動(課徴開始)を更に8/1に延期した上で、まとまらなかった貿易相手国には8/1以降の関税率を記した書簡を一方的に送付し始めると予告した。8/1は「第二解放の日」というわけである。

前回の記事では貿易相手国を4種類に分けた上で、大半の先進国は交渉延期となる、あまり重要でない国には書簡が送付される、と予想した上で、先進国の中では日本が最も書簡組に近いのではないかと述べた。

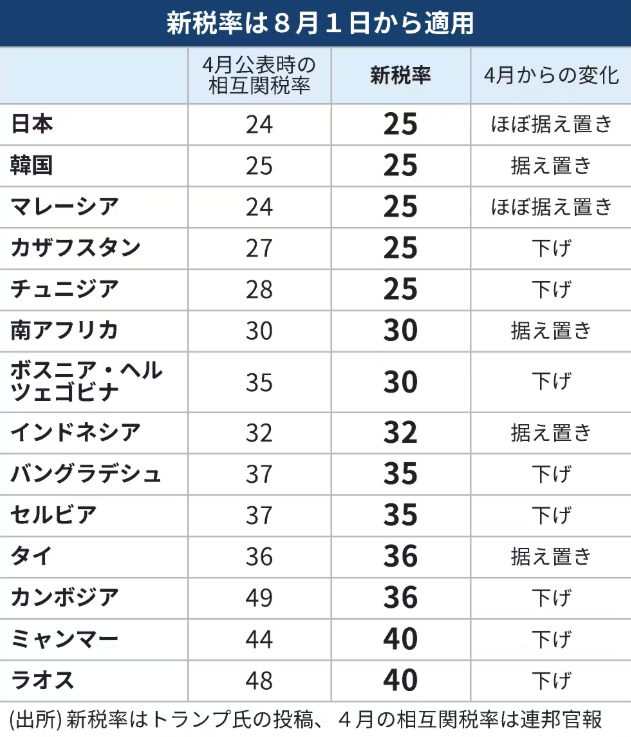

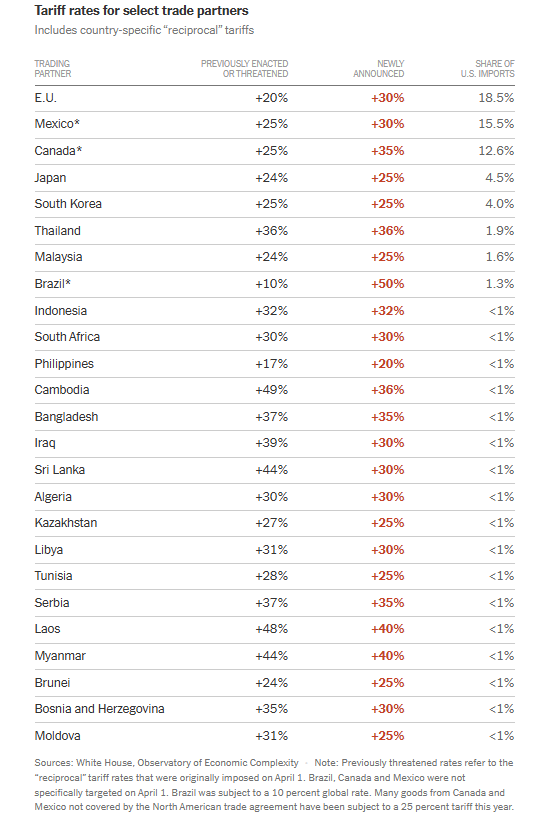

7/7の昼過ぎ、予告通りに真っ先に日本と韓国への書簡が届いた。その後12ヶ国の新興国が続き、税率はともかく、このリストの筆頭に日韓が入れられたのは大変屈辱的であった。日本の「第二解放の日」からの新関税率は「解放の日」の24%から25%に変えられた。他の国々も法則性のない微修正が加えられている。

しばたく経ってEUとメキシコにも30%の新関税率が発表され、カナダには更に高い35%が発表されるに至り、先進国、新興国問わず大半の主要国に一通り書簡が送付された形となる。政治的に対立するブラジルに至っては50%の関税率が設定された。

書簡が一通り出揃うと、「第二解放の日」の関税リストは「解放の日」の関税リストがほとんど復活したものになった。少しコンパクトになっただけである。

トランプ政権は再延期はなく8/1から新たな関税率に従って関税を毟り始めるとしているものの、それまでの更なる通商交渉を否定はしなかった。実際その後インドネシアとの間に新たにディールが締結され、インドネシアはゼロ関税と市場開放、更に米国製品の買い付けと引き換えに関税率を32%から19%に引き下げてもらった。ベトナムと同様、迂回輸出と認定されれば40%の関税が適用される。なお肝心の迂回輸出の定義はまだ明らかにされていない。

先だってそれぞれ米国への市場開放と引き換えに対米貿易赤字のイギリスが10%、ベトナムが20%の関税率でディールしているため、インドネシアのディールと合わせると、「第二解放の日」以降、市場開放等と引き換えにディールに到達できれば関税率は概ね20%程度、という目線が固まってくる。ノーディールなら書簡通り25~30%程度、中国周辺の「迂回輸出」容疑国は40%程度、ということになる。

1962年通商拡大法第232条に基づく重要品目関税25~50%は相互関税とは別途に継続され(ただし232条関税は相互関税を上書きするので関税率は両者の合計にはならない)、品目別関税は違法性も低く(!)、貿易相手国が要求できるのはせいぜい低関税枠の設定くらいしかないと思われていた。ディールを連発しない限り、米国の平均実効関税率が最適関税率の20%を再び大幅に超える可能性が高かった。

サプライズだった日米ディール

これらのディールのテンプレートをひっくり返したのはなんと日本であった。

前回の記事で日本政府の通商交渉のやり方を批判、指図していたことについては反省しなければならない。日本政府はどうやら最後まで「対米投資」を振り回すことによって正面突破に成功したのである。相互関税を25%から15%に引き下げただけでなく、232条品目の自動車関税も15%に引き下げたのはグローバルで見ても空前の大事件である。

より正確には、WTOが認める最恵国一般税率2.5% +232条関税25%で計27.5%となるところ、最恵国一般税率2.5% +232条関税12.5%で計15%への12.5%幅の引下げである。

本ブログなどは低関税枠の設定ならともかく、一国だけ232条関税を引き下げるやり方があり得ると思っていなかった。

鉄鋼アルミは50%のままであり、医薬品、半導体など税率がまだ決まっていない他の232条品目に関しては15%を日本側が提案したものの通らず、代わりに「将来決まった際に日本を他国に劣後する形にしない」という最恵国待遇を取り付けることができた。

JBICの開発金融

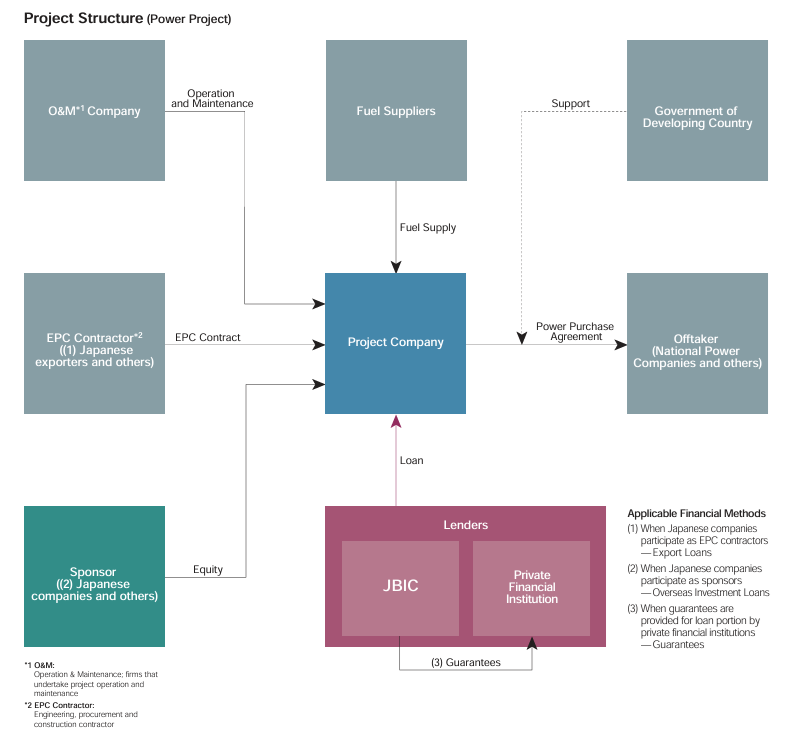

代わりに日本政府がトランプ政権に提供する条件の目玉は、国際協力銀行(JBIC)など政府系金融機関による最大5,500億ドル規模の出資、融資、融資保証の提供」であった。

5,500億ドルは約80兆円である。一連の関税騒ぎの裏にある米国の目下の課題が「経済安全保障上の重要分野における国内生産能力の欠如」であることを理解した上で、その生産設備の整備に対して金融支援を行うということである。対象は半導体、鉄鋼、造船など経済安全保障上重要な9分野である。

ラトニック商務長官はBloombergの取材でニヤニヤしながら「プロジェクトの計画や実行は大統領の決定に基づき米国側が行う、利益の9割は米国に留保され納税者や労働者、地域社会が圧倒的な受益者となる」と説明し、更に「基本的に彼らはこのコミットメントで関税引き下げを買ったようなものだ」と評した。

それだけ見るととんでもない不平等条約であるが、「80兆円と9割」はどういう整理をすればよいだろうか。

ベッセント財務長官が「イノベーティブな提案」と評した対米投資案は、国際協力銀行(JBIC)というネームからも想像できるように、要するに過去に新興国に対して行ってきた海外経済協力業務としての開発途上国向け海外投融資である。

これまでJBICが取り組んできた開発途上国向け投融資の形態には融資(ローン)、信用補完、少数出資など様々なものがある。融資は予め定められた金利で貸し出すだけで、プロジェクトの利益が上振れたところで関係ない代わりに、事業体が破綻しない限り回収できる。政府主導の途上国向け円借款等は政治的判断から債権放棄を行うこともあるが、JBIC案件でそれは起きない。

信用補完は資金を他の民間銀行が融資する際に保証を行う。利益の分配が絡んでくるのは出資であり、伝統的にJBICは商社等と共に出資案件を立ち上げる際に「本邦出資者のうち最大株主とならない範囲で」出資を行ってきた。出資案件はプロジェクト頓挫や通貨危機、途上国の政情不安等で減損することもあるが、そのミャンマーやらロシアやらのケーススタディに米国が加わるかどうかである。

また途上国支援と違ってプロジェクトを選択する権利は融資を受ける米国側にあり、JBIC側にどれだけ審査を行う権限が残るのか不明瞭であるが、米国の事業体がボコボコ倒産して開発経済学の教科書に載るとなるとかなり恥ずかしい。

そもそもJBICは原則として途上国で日本企業が関与する案件にのみ融資を行ってきた。しかしラトニックは日本はバンカーであり事業運営者ではないとしている。「米国に限り特別に」日本企業が絡んでなくても国益のためだから良いという解釈を作るのだろうか。

融資原資については、かつてJBICが活躍していた時代は郵便貯金や財政投融資から簡単に調達できたようだが、今後は日本政府の信用力を生かしながら外債発行等で調達することになる可能性が高い。

ここまで途上国と連呼してきたが、今回のディールはかつての日本が途上国向けに用意してきた経済援助の枠組みを、米国援助にシフトするということである。それは国際社会の新興国びいきに嫉妬するアメリカ・ファースト思想に迎合する動きでもあるが、いずれにしろ、21世紀になってまさか米国が大きな顔をして開発援助を受ける側になるとはJBIC創設時には誰も想像できなかっただろう。

今回のディールでは出資分についてはJBICが1割出資を行い、米国側による土地等の提供を9割出資としてカウントすると解釈される。後者はカラ出資に見えなくもないが、とにかく9割出資に係る配当等はJBICが受け取ることなく米国内で留保されることになる。

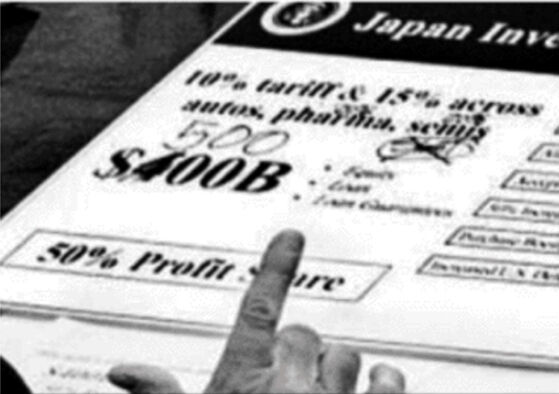

ホワイトハウス関係者が公開した交渉の様子を撮影した写真を見ると日本側は4,000億ドルのファイナンスと50:50のProfit shareを提案したようだが、トランプ政権が関税を1%ずつ引き下げるのと引き換えに金額を5,500億ドルまで引き上げ、利益配分も10:90に変えたようだ。

過去に貿易黒字を米国債に投資してもらった恩義もトランプ政権はあまり感じないようなので、「外国が投資して外国がリターンを持ち帰る」だけなら有難みがなく、「利益の留保」はイノベーティブだったようだ。

正直言って途上国と違って資本が足りないわけではない米国で民間企業が参入しないような案件で収益が上振れるとは思えず、利益の分配は些末な問題である。それよりも米国内での土地取得や環境認可が遅れたり杜撰な運営や高コスト体質で頓挫するリスクの方が大きい。

5,500億ドルの大半は融資であり、出資は1~2%、つまり多くて100億ドル程度であり、10:90を通して日本政府が譲った利益は「数百億円の下の方」と試算されている。利益の分配どころか1兆数千億円の出資を全損したところで、節約した兆円単位の関税額と比べると大きくない。それだけ米国が毟る関税は巨額なのである。

関税の規模感と一人歩きする80兆円

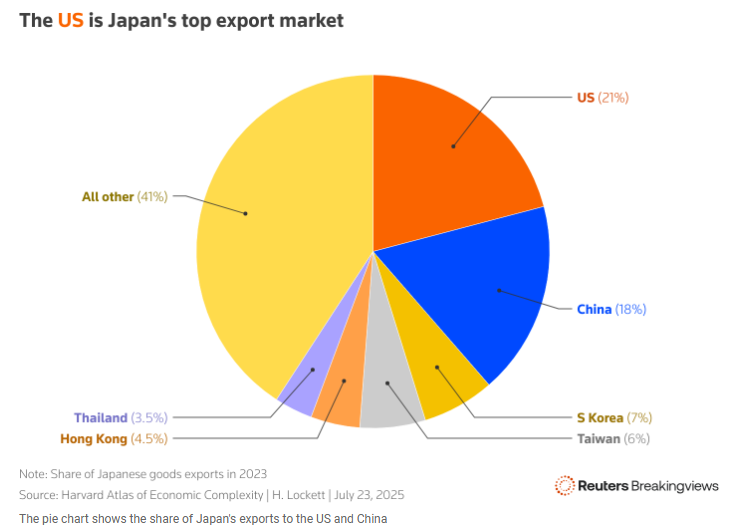

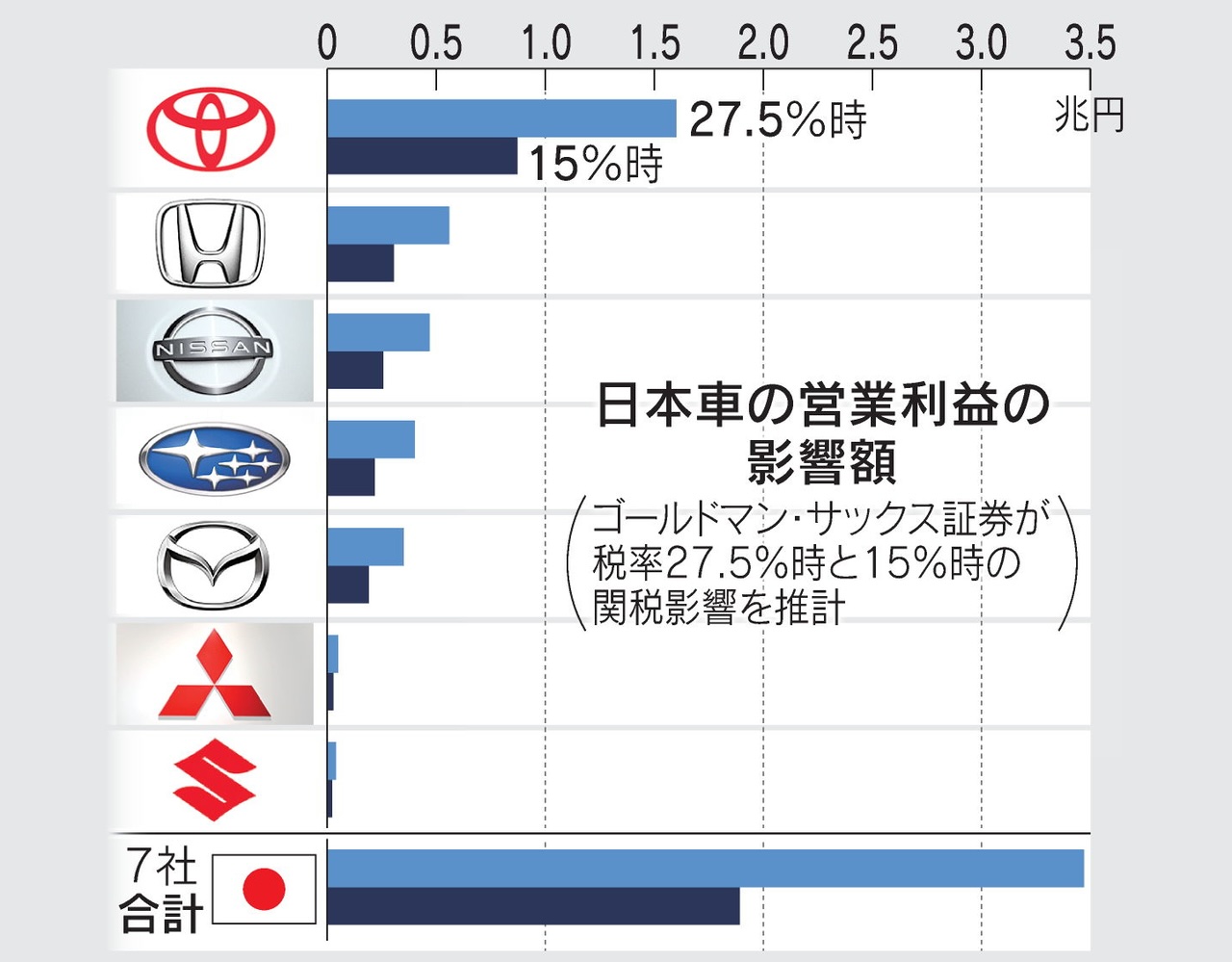

日本の2024年の対米輸出は21兆円であり、今回のディールで引き下げた幅を10%として単純計算で年間2.1兆円となる。21兆円のうち自動車と部品は7.2兆円余りであり、GSは自動車大手7社の関税影響が年間1.6兆円圧縮されるとしている。

何よりも、イギリスがもらった10万台 x10%の低関税枠を除くと世界で最も低い自動車関税率である。米国自動車業界は激怒した。米国メーカーもカナダやメキシコで生産された部品や完成車を輸入しており、その関税は現状25%に据え置かれている。USMCAの下で減税措置もあるとはいえ、日本車が一律15%関税で済む横で、何が悲しくて原産地要件を見ながら部品調達先を申告して税率を計算してもらわないといけないのか。

ラトニックとベッセントが日本とのディールの有利さを過剰なまでに強調せざるを得ないのは米国内の不満を抑えるためである。ベッセントは「四半期ごとにディールの履行状況を精査し、トランプ大統領が不満を持てば25%に戻せる」とまで述べているが、不可逆的に関税を引き下げるようなディールではないので理屈上は当然そうで、そもそもトランプ大統領の不満で一方的に関税率を引き上げてきた結果が今であるが、そこまで言い出したらもうあらゆる通商交渉に意味がないではないか。

二人とも日本との通商交渉に一貫して協力的というか、ともすればちゃぶ台返ししたがるトランプの説得が課題であり、ラトニックに至っては日本側の代表を自宅に招いてトランプへのプレゼンの予行練習まで行っている。

滑稽なことに日本国内でもディールへの批判が噴出した。例えば京都大学大学院の藤井聡教授などは政治家に「こんな合意をするくらいなら(関税率)25%のままの方がずっとまし。米国の対日貿易赤字は約9兆円ですから、毎年の10%関税(15%からのオーバー分)は0.9兆円。80兆円あれば、100年近く補助できます」という旨のメールを送ったそうであるが、以上で見てきたように、80兆円、或いはその大半が米国に収奪され毀損することを前提に置くのは的外れである。

それ以前にこの批判は、関税が対米輸出総額ではなく対米貿易赤字にかかるという認識が、経済実務への理解と常識に基づく想像力が決定的に欠落していることを示唆する。貿易赤字額が判明するのは事後に輸出と輸入を合計した時であり、毎日通関する輸入貨物のうち、どのコンテナが貿易赤字分であり、どのコンテナが貿易赤字分ではないかを一体どうやって判断すると思っているのか?

もう少し普遍的な批判として、正式な合意文書がないことで、日米当局の説明に微妙な食い違いが残っているのと、そもそも信用できるのかという懸念が残る。

無理に同時に多数のディールを並行させているため、正式な合意文書を作る時間がないのは他の貿易相手国とのディールでも同様であり、ベトナムやインドネシアのケースではそもそも合意したのかさえ疑われた。従って一旦はホワイトハウス公式のファクトシートを正とするほかない。

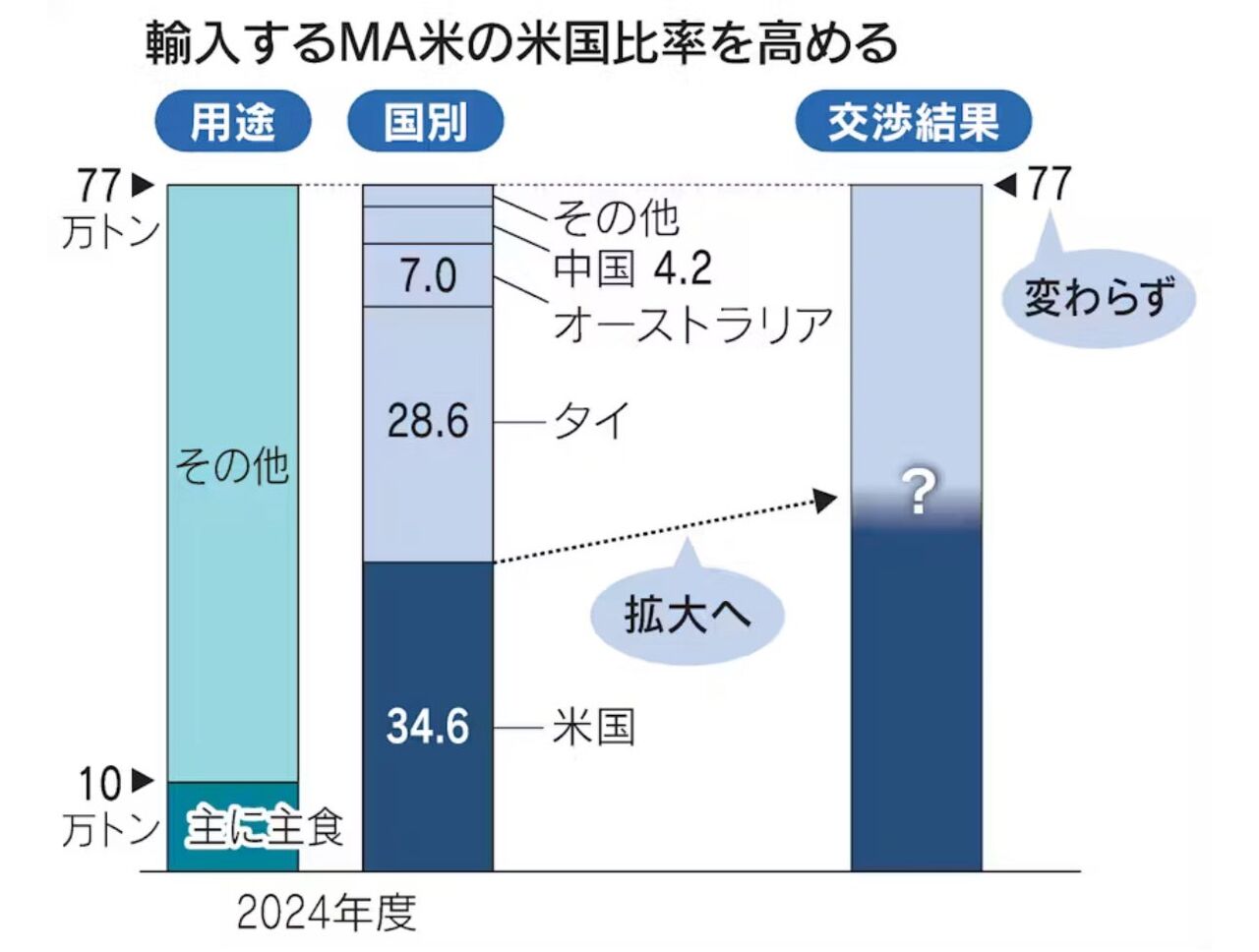

5,500億ドル以外では、コメ輸入枠の75%引上げと80億ドルの農産物購入、エネルギー輸入拡大、ボーイング機100機を含む商業航空機と数十億ドル防衛装備の購入拡大、米国の自動車・トラックに対する規制緩和が含まれている。農産物を含め日本側は関税を引き下げなかった。米についてはGATTで始まった無関税のミニマムアクセス枠の中で米国の割合を引き上げ、タイなど他の非米国家に泣いてもらうことになる。

一貫してこれらのディールは「新興国の利益を米国に」という形を取っている。

無効化される第二解放の日

国内の都合だけでなく、日米間のディールは世界中の通商交渉の目線を一気に変えることになった。これで「第二解放の日」前に書簡で送られた関税リストは無意味になってしまい、「第二解放の日」後の先進国への相互関税率はすっかり15%に目線が揃うことになる。

EUとの通商交渉も「15%の相互関税」を巡って行われている。もちろん日本並みの「革新的資金供給スキーム」をEUが決断できる可能性は低く、EUはその代わりに日本が回避した「対米関税の引下げ」を当てることになるか。

米国側が概ね対EU相互関税15%を目線にしているのが判明した以上、EU側がまとまらなくて交渉延長になることはあっても、「第二解放の日」までに交渉が決裂して相互関税が30%になりEUが報復関税を導入するシナリオの可能性は低下してしまう。一方、全ての先進国が日本と同等まで関税を引き下げられるほどの条件を提供できるとも考えづらく、失望させるようなディールも今後出て来るだろう。

「第三解放の日」とも言うべき中国との関税猶予期限である8/12についても、ベッセントが早々と「90日延長が可能」と述べている。もっとも中国向け関税は現行の「IEEPA関税30% +多くの品目に設定された第一期トランプ政権の301条関税25%」から引き下げられる可能性は、フェンタニル対策が行われたか否かにかかわらず低い。

東南アジア諸国の「迂回輸出」品目への関税率は40%なので、それが中国への関税と逆転することはない。でなければ、東南アジアから中国への工場回帰を促すことになるからだ。

4月時点から本ブログが予想してきた着地点である「一律10% +中国60% +安全保障に絡む品目の個別関税」と比較して一律分が10%から15~20%まで引き上げられそうだが、極端に大きな変化ではない。ただ、歴史的にはかなり高い関税率となる。

関税で毟る歳入への依存

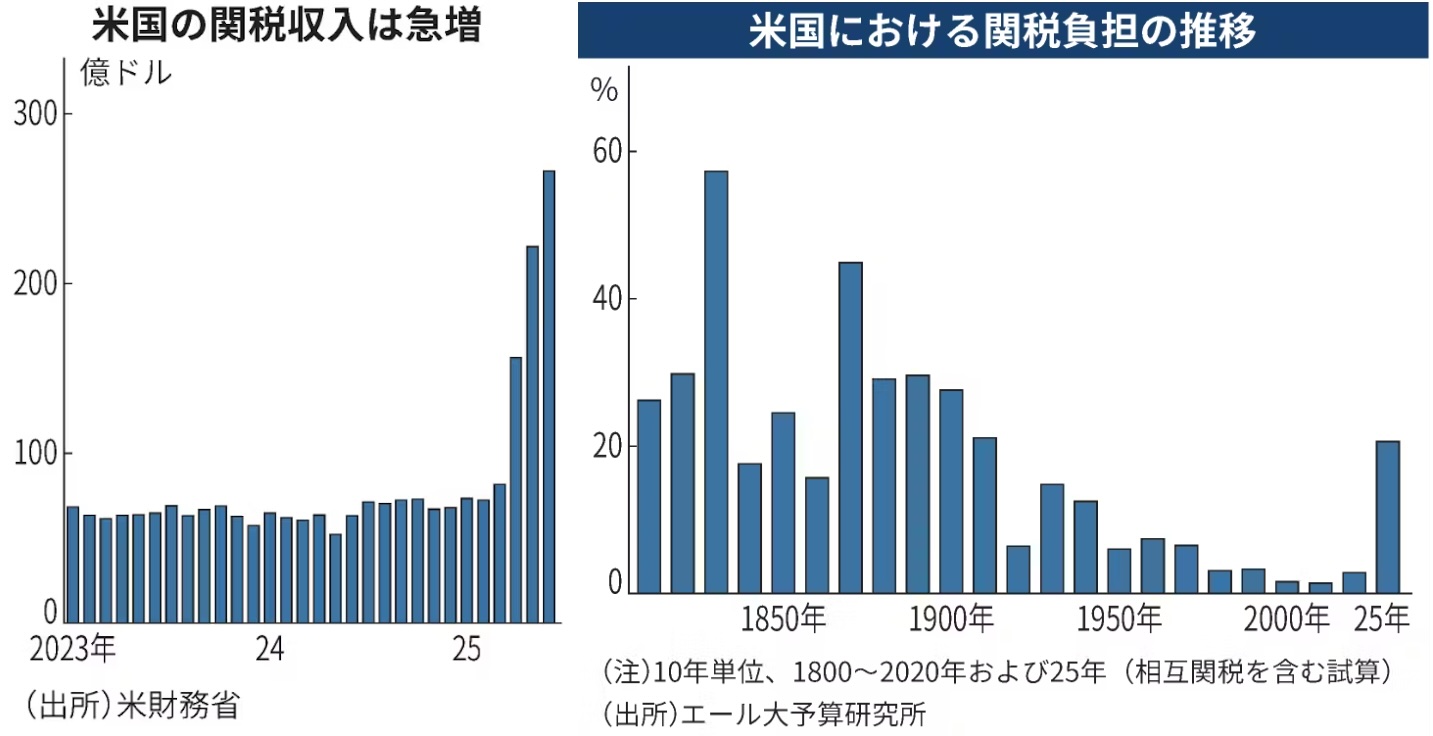

3ヶ月の間にトランプ政権が減税法案「One, Big, Beautiful Bill, OBBB」を成立させたこともあって、米国の財政はより関税歳入に依存することになるため、「第二、第三解放の日」以降に関税を再び引き下げらのは困難である。

今年1〜6月では872億ドルの関税が実際に徴収された。CBOの試算ではOBBB法案は今後10年間で3兆ドルの財政赤字増に繋がる。またCBOは関税収入は総額2.8兆ドルの歳入をもたらすと試算する。OBBB法案の財政拡張と関税収入は互いにほぼ打ち消し合うわけである。

- 「第二関税の日」8/1前の書簡は厳しい関税率の復活を示唆していた

- 日米通商合意はサプライズであり、特に232条関税の国別引下げは画期的

- 関税引下げを「買った」80兆円はJBICの途上国向け開発援助と同じもの

- 「80兆円」の大半は融資と信用補完であり、毀損リスクは大きくない

- 出資分(1兆円強か)の利益の9割は米国内に留保されJBICに配当されない

- そもそもこれらの案件で利益が上振れるとはあまり思えない

- 回避した関税インパクトは自動車関連だけでも年間1兆円以上

- 日米通商合意が新たなテンプレートとなり、EUへの相互関税も15%目線に

- ディールに到達すれば新興国は20%、迂回輸出40%、中国も40%以上

- 書簡で一度高まった「第二関税の日」の破局リスクは低下

- 関税収入はOBBB法案の減税幅をオフセットし、長期にわたり継続へ

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2025年7月27日の記事を転載させていただきました。