来年度の一般会計予算が閣議決定された。総額は約122兆3000億円となる見通しだ。マスコミはこれを「史上最大」とか「放漫財政」とか騒いでいるが、名目GDP比では今年度並みである。高市首相と片山財務相が約束したように補正予算を組まないとすると、今年度の133兆円から実質ベースで1割も削減する緊縮予算で、プライマリーバランスも黒字になる。

積極財政を掲げた高市政権が、なぜ緊縮予算を組んだのか。それは物価を上げて税収を上げたインフレ増税のおかげである。政府支出や公共料金は名目ベースで固定されているが、たとえば消費税収は物価が上がると増えるので税収は上がるからだ。

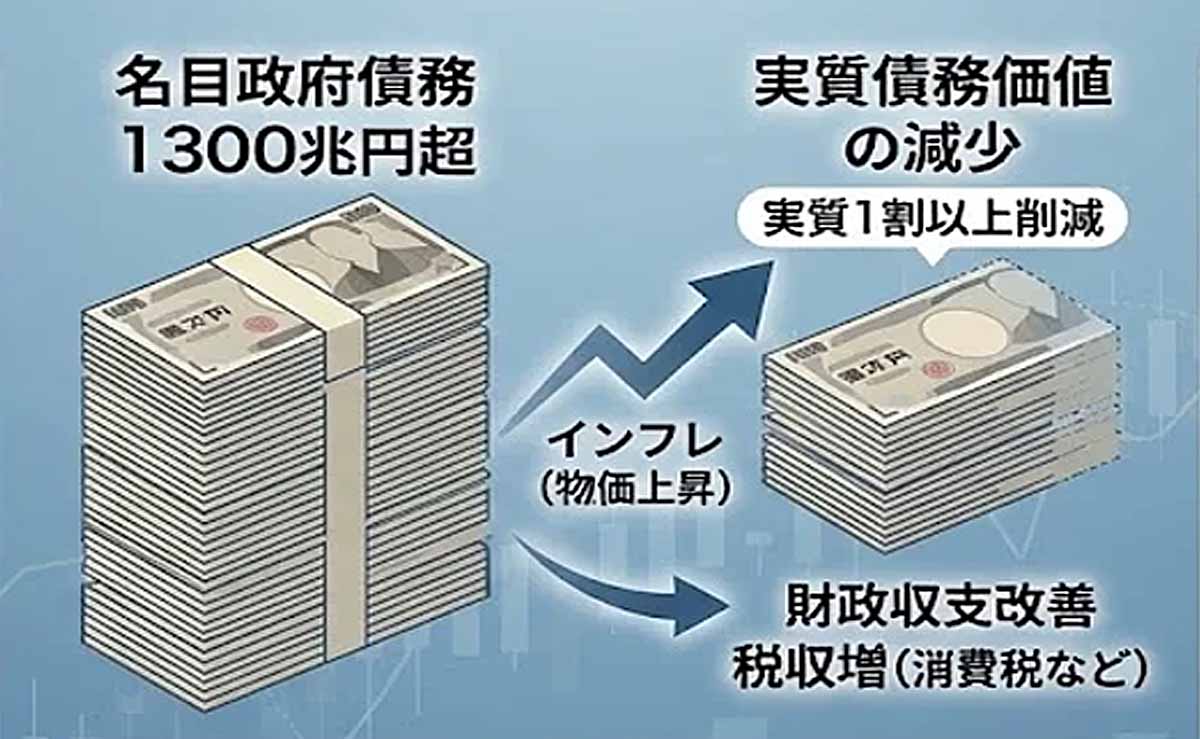

税収の増えた原因はインフレ税

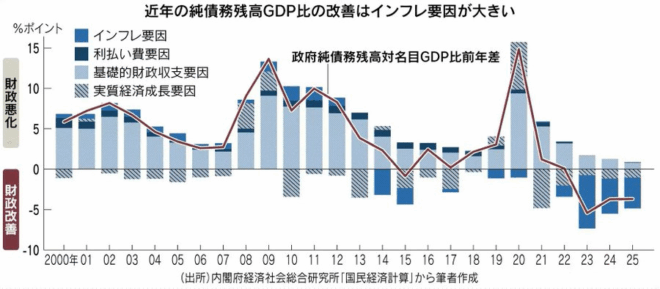

ここ5年、財政収支が改善した最大の原因は、島澤諭氏も示すようにインフレ税である。2020年を100とする消費者物価指数でみると、今年10月は112.7。つまりこの5年間に政府の実質債務は約13%減ったのだ。税収面でみても、2020年度から25年度までに税収が約20兆円も増え、財政赤字が減った。

日本経済新聞

財務省の「2025年度プライマリーバランス赤字ゼロ」という目標は実現可能だったが、高市首相は財務省の原案を「こんなしょぼいものはだめだ」と一蹴し、財政赤字を11兆円以上増やす21.3兆円の補正予算を組んだ。

意図的にインフレを起こして政府債務を削減するインフレ税のアイディアは新しいものではなく、その理論的な研究は多いが、結論はおおむね一致している。すべての個人に一律課税するインフレ税は消費税に近く、国民が合理的なら資源配分のゆがみが少ない。

最大のメリットは、所得税のかからない金融資産にもかかる資産課税の役割を果たすことだ。その捕捉率は100%で脱税は不可能だから、富の分配は公平になる。政府の補助金や公共料金はすべて名目ベースなので、インフレで軽減される。だから「インフレは不公平だ」という批判は誤っている。

特にインフレ税でしかできないのは、世代間の所得分配を公平にする効果だ。金融資産の7割をもつ老人の預金が目減りする。社会保障給付の減額は政治的にきわめて困難だが、インフレで実質的に減額できる。年金はマクロ経済スライドの先送りで大幅に過払いになっているので、凍結すれば実質額が減る。

円安で資本逃避が起こると通貨危機になる

ただしインフレ税には欠点がある。ほとんどの人は課税に気づかないので、知らないうちに毎年3%増税され、預金がこの5年で1割以上減った。特に日本人はデフレに慣れていて貨幣錯覚が強いので、インフレ税を取りやすい。金融リテラシーの低い老人や専業主婦などに負担が集中する。

他方、インフレになると円は減価するので、合理的な人は実物資産や海外にキャピタルフライトが起こる。国際資本移動が完全なら、インフレ税は無効である。インフレ税は金融資産への一律課税だから、消費をゆがめないという意味の(事後的な)効率性は高いが、それが事前にわかっていると無効になるのだ。

今の円安の原因は日米金利差ではなく、高市政権によるインフレ税のリスクである。それは日本国債がデフォルトするリスクではなく、インフレ税で実質債務のデフォルトが起こるリスクなのだ。その証拠に、高市氏が自民党総裁に当選した10月4日にドル/円は6円も上がり、その後ほとんど下がっていない。

インフレになると円が下がる(外貨が上がる)が、これは輸入品への一律課税になり、物価が上がる。これによって名目金利が上がるので、元利合計の政府債務が増え、さらにインフレになる…という悪循環でハイパーインフレになる可能性もある。

円安はコントロールできるか

インフレ税は、日銀にはコントロールできない。高市首相が「積極財政」を掲げている限り、債券市場は国債を売り、外為市場は円を売る。トルコのようにバラマキ財政と低金利でインフレが激化するとキャピタルフライトが起こり、円が暴落する。

インフレと円安をコントロールするには、バーナンキも指摘したように、財政と金融の協調が必要である。政府と日銀のアコードを改正して3%のインフレ目標を設定し、日銀が国債を引き受けて為替レートをコントロールする必要がある。

インフレ税は、先進国では前例のない実験である。トルコやアルゼンチンの例をみると、資本逃避で国内の産業が壊滅するリスクもあるが、幸か不幸か日本人の現金志向は変わらないので、円安はゆるやかに起こるだろう。

消去法で考えると、膨大な政府債務が積み上がっても与野党ともにバラマキや減税ばかり主張する日本の状況では、財政の抜本改革は不可能である。法改正も国会の同意も必要ないインフレ税は政治的に容易であり、唯一可能な財政再建策ともいえる。