winhorse/iStock

(前回:日経平均5万円の景色:株価はいったい何を語っているのか)

日経平均が史上最高値を更新して5万円台に達して以来、相場は激しい変動を続けている。1日の値幅が1,000円を超える日も複数あり、市場の熱気と先行きへの不安が同居する展開だ。

前回の記事では、日本株を押し上げた「外国人マネー」や円安の影響を中心に眺めたが、この間にも、相場を取り巻く風景は静かに、しかし確実に変わりつつある。

では、いま私たちは本当に“5万円という地点”の景色を見ているのか。それとも、株価だけが高みに浮かび、日本経済の足元との乖離が広がっているのか。本稿では、市場の内部・外部で同時に進行する変化を再点検し、「5万円」が語る本質を改めて読み解いていく。

■

ワタナベ君:「株価5万円の景色」をアゴラの誌上(2025年11月3日)で眺めてから1ヶ月と少しが経過しました。11月中は一日1,000円以上の変動が5日もあるなど、落ち着かない状況ですが、教授の目に映る景色に変化はありましたか。

教授:11月の始めに史上最高値52,411円をつけてから調整基調ではあるけれど、なんとか5万円の大台は維持している。だから景色は変りないようだが、それを構成する部分風景はかなり変化していると思う。市場の外側でも対中国関係の悪化など相場を揺さぶる可能性の高い要因も出てきた。

ワタナベ君:外側の問題は措くとして、市場の内部要因からみましょう。5万円を生み出した主要因は、外国人による買いでしたが、これはどうなったでしょうか。

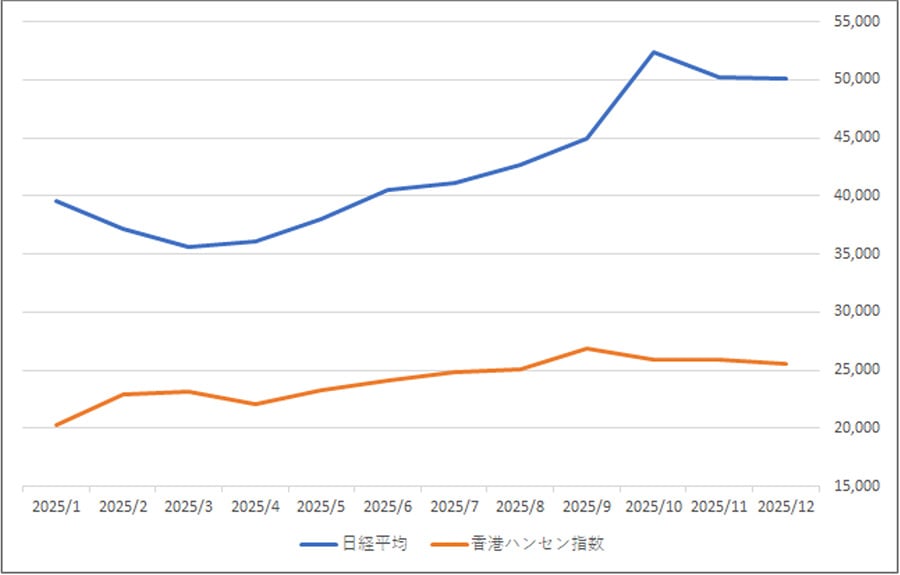

教授:新たに判明したことがある。それは中国本土からの資金は香港を経由するということだ。一度、上海や深圳に集まって、そこから香港に。そこには世界の投資情報が集まり、かつそれを運用できる人材がいる。とりあえず香港で、資金が滞留するからハンセン指数は上昇する。そして第二段階。香港から世界に向って流失する。そのひとつの行き先が日本というわけだ。

図1には日本と香港の株価指数が示されているけど、9月頃からハンセン指数の上昇は止まり日経平均が上昇する。

図1 日本平均株価と香港ハンセン指数の推移

出典:Investing.comのデータをもとに筆者作成

ワタナベ君:香港が国際金融センターに育ったのはイギリス統治時代ですが、その遺産が残っています。中国にとって香港の価値は高いのですね。

タワーマンションの火事に政府が過剰に反応していますが、中国にとっての香港の価値を考えると、なんとしても抑え込んで政治的安定を維持しておきたい、というのも判ります。香港は中国と世界の間に立つマネーの出入口です。

教授:旅行の制限をした。北京政府にしてみれば、円安につられてとはいえ、日本に行きたがる中国人が多すぎるのは、面白くないだろう。高市発言は中国にとってはタイムリーだった。

お金についても同様だろう。いくら円安といっても、日本への流入は牽制したい。結果として中国からのマネーは減少する可能性が高い。そうであれば、新高値を大きく超えていくシナリオは描きにくい。

ワタナベ君:ヨーロッパからの資金流入は続くのではでしょうか。前回の論稿では1ユーロ=178円に驚いていたのですが、現時点(12月第2週)では180円を突破して更に上に向っています。株価は相対的に割安、そこに円安加速。ドル換算したらまだ買える。アメリカ人から見ても同様です。資金フローの点からみて、5万円を大きく割らない要因でしょう。

教授:アジアの通貨に対しても円安。アジアの金持ちが日本の株を買うチャンス。彼らの頭の中もドル建てだ。そして、なかなか下がらないのを見て、乗り遅れた国内投資家が参加してくるかもしれない。近未来の構図はこんなところでしょう。問題は異常な円安と株高がリンクしていることです。だから日本銀行は悩ましいネ。

ワタナベ君:為替に話が移ってしまいましたが、ついでに少し。高市政権は円安には無関心にも見えます。介入の動きはみせず放置です。

教授:金利・為替・株価(景気)の三角関係は難しいから。むしろ、“知らぬが仏”もある。

ワタナベ君:物価対策が中心と言っています。物価高の要因のひとつは円安による輸入物価ですから、このコントロールは必要です。ガソリン税廃止も補助金も、バラ撒きで価格を抑制したことにはなりません。話がそれてしまったようです。株価に戻りましょう。マネーの動きの他に株価を決定するものは?

教授:ひとつは企業業績。そして、今日ではこちらの方が決定的なのだが、金利。前者について言えば、アメリカの大手AI企業の決算(12月)の予想が良いことが株価を支えている。

表1 アメリカの巨大テック企業のPER

これらの企業のPERはかなり高いけど、将来の利益が高そうというので気にしない(表1)。株式の世界が麗しいのは、常に焦点が未来にあるから。それは資本主義の精神そのものだから。資本主義=株価=アメリカは同調している。

ワタナベ君:対照的に資本主義≠日本のようですが、日本でも同調している部分はあります。2024年~2025年10月までの日経平均の上げ幅は1万2,500円ですが、そのうちAI関連3銘柄だけで8,000円の寄与率です。ここだけはアメリカと同様、未来の夢にかける資本主義です。

教授:中島みゆきのセリフではないけど“空ばかり見ている”だね。下の方に目をやったら?

ワタナベ君:上場企業の9月中間決算は良好で、ROEも上昇しました。でもPERはそれほど上昇しない。日本では未来はなかなか見通せないからですか?

教授:上場企業というのは3,000社程だ。この下(?)に多くの中小企業がある。そこの決算をみると様相はまるで違ってくる。それは株価に再現されない世界だ。最低賃金が100円弱上昇するのは経営者にとっては大変な脅威だ。中小企業については、別の機会ににまとめて述べよう。そもそも、日本の上場企業の好決算の要因は?

ワタナベ君:あまり話題になっていませんが、私は次の三つだと思います。

- ① 原料・人件費高などのコスト増を販売価格に転嫁した。

- ② 少し長い時間のスパンを見ると、この間賃金の上昇はずっと遅れ、その分、企業利潤が高く、それが企業内に蓄積された。そして企業が巨額の金融資産を形成し、そこからの収益が相対的に大きくなった。

- ③ 株式の持ち合い解消による株式売却益。この一年だけでも9兆2,500億円。東京海上は9,200億円。メガバンクも同様。さらに大企業の所有する都心の遊休地、なかには子会社に本社ビルを売却したケースもありました。つまり一時所得、企業会計上の特別利益が効いている。

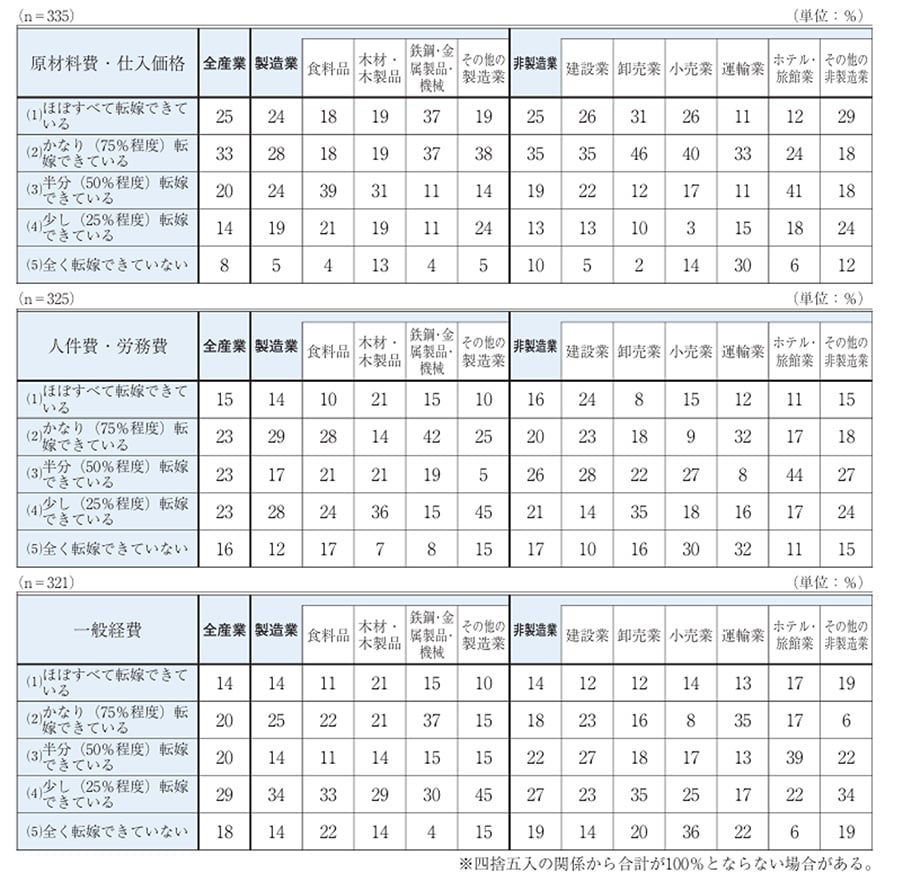

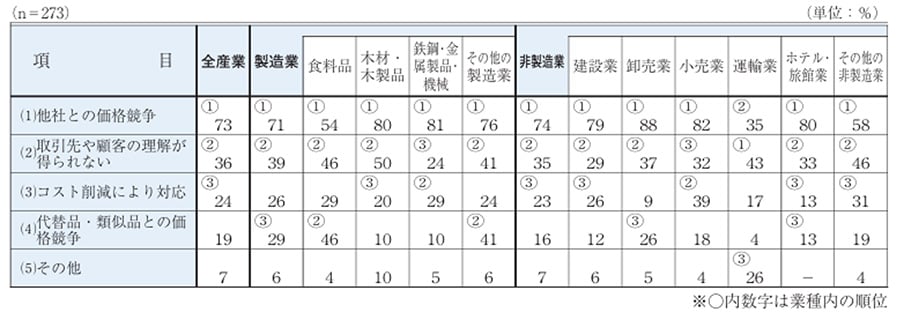

教授:①については、中小企業とは対照的です。北海道の地方銀行が調べた結果を掲げておこう(表2、表3)。

表2 物価上昇のうち、価格転嫁できた割合

出典:「ほくよう調査レポート」No.348、P.15

表3 価格転嫁が進まない理由

出典:「ほくよう調査レポート」No.348、P.15

うまく価格転嫁できたのは1/4~1/3に留まっている。興味深いのは転嫁が進まない理由だ。「取引先や顧客の理解が得られない」が二番目にあがっている。勿論、価格を上げて競争負け、これが一番心配だが。中小企業庁も同様の調査をしている。それによると9月時点で価格転嫁できたのは53.5%だ。このままだと大企業と中小企業の格差は拡大する。同じことをマクロ的に表現すれば“株価は上がるけど景気は悪い”世の中の企業の99%は中小企業だから。株価5万円には大きな影があるわけだ。

②について、前回も述べたけど実質賃金はマイナスのまま。この冬に2万品目もの食品価格が値上げされたらどうなるだろう。多くの人が5万円の下敷きになってしまう。

③は、ワタナベ君の言う通り特別利益は一度きりだから企業が目指すべきは経常利益だね。東京証券取引所もそれがわかっているから、持ち株を売って投資をし、経常利益を目指せと言っている。

でも日本の多くの企業は、じっとしているだけで収益があがるという、“甘くてゆるい構造”に慣れてしまった。ここがアメリカとの違いだ。

加えて、株高は(10月まで)世界的な現象で日経平均5万円はかなり遅れて引きずられて生じた現象だということがある。いま投資信託で売られているのは“オルカン”というタイプだ。オール・カントリー、つまり世界中の株式を組み入れるという建前、実はアメリカ銘柄が80%を占めるが、信託報酬の安さもあって売られている。『地球の歩き方』の出版社から投資対象の企業を紹介するガイドブックが出版されている。世界の企業への投資と世界の旅を掛け合わせるなんて、よく考えたね。

ワタナベ君:さて、それで5万円は定着するのでしょうか。教授に予想してもらうのはよくないのですが、世間の関心はこの一点ですから。

教授:マネー動向については既に述べた。既に一部の外国人は売り始めた。日本株投信はまだ売れているらしいが外人が買っているかどうかはわからない※1)。

※1) 11月は1,900億円の買い戻し(図2)

図2 日本株投資信託への投資動向

出典:日本経済新聞、2025年12月3日

AI企業が相場を牽引し支えている。だから、これらの企業の近未来がどうなるかが注目点だ。“兆”の単位の投資がいつ実るのか、それはやっている人にもわからないのでは。北海道でも巨大なプラントの建設が進行しているが、そこからどんな半導体が生産され商品化されるのか誰も説明を聞いていない。それは“見えない”ものになるという、ジョークとも本当ともわからない話が伝わっている。

資本主義は常に何かに賭けていくのだが、AI投資はこの経済体制の最後、そして最大の賭けになるかもしれない。

ワタナベ君:金利とその影響はどうでしょうか。

教授:マネーの動向を決まるのは金利。長期金利は2%に限りなく近づいている。日銀が12月に上げてもやっと0.75%だから、追認にすぎない。昨年の8月の一件があるから日銀は慎重になっているが、状況がここまで来ていると、どうなっても株価への影響はそれ程大きくない。11月に行われた植田総裁の記者会見は“利上げ”を臭わせ、市場の反応を見たものだが、なんだか“上から目線”で印象はよくなかった。

ついでにもうひとつ。12月には「年末ラリー※2)」といって、株高になるアノマリー(Anomaly)があるようだが、クリスマスで消費が盛り上がるのはお金持ちだけだろう。アメリカの消費の50%弱は所得上位10%の人々によるものだし、日本でもデパートでは1,000万円の時計や宝石類が史上最高の売れ行きだそうだ。消費の分断は国民の分断の第1楽章だから気をつけないと。これによれば年末相場になる確率は70%と高い。しかし、それは過去からの計算だ。

※2)『Japanese Investor』という無料の雑誌が年末ラリーの調査記事を載せている

ワタナベ君:FRBは利下げでした。日銀の決定はもうすぐですが、新聞等を利用して利上げ観測をばらまいています。おそらく0.25でしょうが、昨年の8月に懲りて慎重ですね。

だから新高値の更新はないにしても株価5万円の風景は、為替相場は戦争の行方、関税、中国の動向など要因が多すぎて読めませんが、これが動かないと仮定すれば、要因はマネーの動きに絞られます。教授が指摘されたように、それはやや変化しているようです。だから株価5万円の風景はなんとか保たれる。もし、5万円を割れて年越しになっても、それは来年への伸びシロということですね。日中の関係の悪化は心配です。経済を超えた課題で危険が伴っています。

教授:5万円が定着するには日本経済がアメリカ型になることが必要だけど、それには時間がかかるし、視点を文化・社会に広げればアメリカ型を人々が望んでいる訳ではない。産業政策の復活なんて、経済産業省の妄想だ。せっかく官僚支配の規制経済の長いトンネルを抜けて、自由主義に辿り着いたのですから。

ユーロに対する円安について。財政危機に対して厳しい態度をとるのは、ヨーロッパ主要国の伝統だ。ドイツは天文学的インフレーションを経験しているし、通貨統合からユーロを生み出すときも加盟国の財政均衡を条件にした。そこから日本を見ると、国家の借金がGDP比250%というのは、野放図に過ぎるのだろう。アメリカも100%と誉められたものではないけど、トランプ関税で稼いで収支はよくなっている。ドル高には根拠があるし、日本の一人負けにも根拠がある。

来年の話題は、まず円安対応、真面目に財政を考える。国のお金をばら撒いたら景気が良くなり税収も増えるなんて単純すぎるネ!