きょうからアゴラセミナー「日本病のカルテ」が始まる(申し込みはまだ受け付け中)。これは1990年代以降の日本経済の失敗を踏まえて経済政策や資産運用を考えようというものだが、最近の状況を見ると90年代初期の思い出がよみがえる。

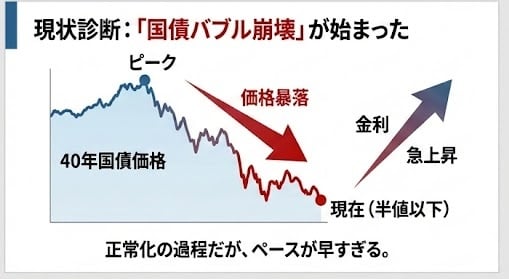

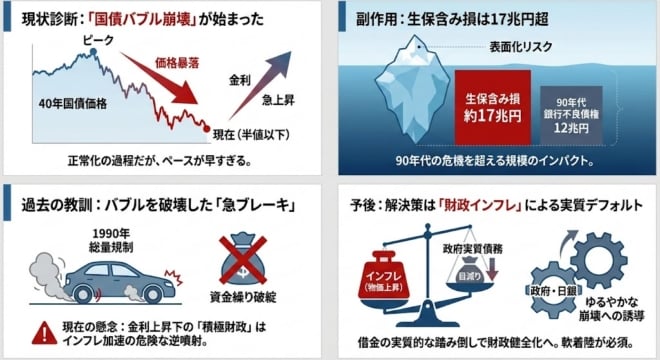

特に不気味なのは金利上昇である。国債の価格はこの5年で15%下がり、特に40年債は半値以下になった。国債バブルの崩壊が始まったといってもよい(図1)。これは必ずしも悪いことではないが、問題はそれがゆるやかに正常化するかどうかである。

図1 40年物国債の金利と価格(服部孝洋氏)

大手生保4社の債券含み損は11兆円

この国債バブルは2010年代に黒田日銀の金融抑圧で膨張したもので、今はその金利が正常化する過程である。その含み損は、日銀の保有国債で32.8兆円だが、ほぼ同額を民間が保有している。特に含み損が大きいのは、超長期債を保有している生命保険会社である。

生保4社の債券含み損11兆円に拡大、売却損も膨らむ-金利急騰に警戒 – Bloomberg https://t.co/vxH3MyGAs2

■含み損

日本生命保険:△4兆6887億円

第一生命保険:△2兆8923億円

住友生命保険:△1兆9957億円

明治安田生命保険:△1兆7106億円 pic.twitter.com/aRKsJ1AMoO— 世界四季報 (@4ki4) November 20, 2025

超長期債の金利はその後も上がったので、今では評価損は大手生保4社の合計で約17兆円と推定できる。これは私が1992年に「追跡・不良債権12兆円」というNHKスペシャルをつくったときを上回る。この額は大手銀行の合計だったので、生保の不良債権比率は当時よりはるかに大きい。

もちろんこれは含み損なので、売却しない限り損失は実現せず、損失が計上されるわけでもない。生保の長期保有債券は時価評価しないのが普通である。あまりにも含み損が大きいと監査法人が減損処理を求める場合があるが、1990年代の経験から金融機関は自己資本を増強したので、徐々に損失を処理してバブルがゆるやかに崩壊すればパニックは起こらないだろう。

不動産融資の「急ブレーキ」がバブルを破壊した

大事なのは、不良債権の総額より資金繰りである。1980年代末から地価の急上昇は問題になっていたが、公定歩合の引き上げが遅れ、バブルの膨張が止まらなかった。

それを一挙に挽回しようとしたのが、1990年3月に大蔵省の出した不動産・建設・ノンバンクの3業種への新規融資を止める総量規制だった。これは予想以上の効果を発揮し、それまで毎年15%以上増えていた不動産融資が、90年度は増加率ゼロになってしまった。

いま思えば、この急ブレーキがよくなかった。融資を止められた不動産業者は屋根に上がったままハシゴをはずされ、資金繰りが回らなくなったのだ。不動産業者は手形を切らないので倒産という形はとらないが、ほぼ半分が休業状態になり、融資が回収できなくなった。

国債の場合は債務者が政府なのでこういう問題は起こらないが、国債が暴落すると金融機関のバランスシートが傷み、円が暴落して財政不安が起こる。今のように金利が急上昇しているときに高市政権が「積極財政」と称してインフレを加速させるのは危険である。

アベノミクスの「不発弾」を処理する年

もう一つの教訓は、地価の下落は適正価格(収益還元価格)で底を打つまで終わらなかったということだ。東京の地価が下げ止まったのは2001年で、そのときの地価はピーク時の1/4だった(図2)。

図2 公示地価の推移

国債の場合も大事なのは、その適正価格がいくらかということだ。今の2%という長期金利は海外に比べると2%ぐらい低く、実質金利はほぼゼロである。この金利があと2%上がると4%で、今の40年債ぐらいになって額面の半値になる。

これが適正価格だとすると、国債の発行残高1100兆円の時価が半減すると550兆円が吹っ飛ぶ。もちろん含み損がすべて損失として計上されるわけではなく、半分は日銀が保有しているので問題ないが、民間のダメージだけでも1990年代の不動産の最終損失112兆円をはるかに上回る。

他方で国債価格が下がると物価が上がるので、政府債務の問題は解決する。たとえば3%のインフレが10年続けば実質政府債務は26%減り、英米並みの水準になる。つまり財政インフレで実質債務をデフォルトし、財政は健全化するのだ。

安倍政権のつくった巨大な国債バブルをこれから処理しなければならないが、これは不発弾の処理のような危険な仕事で、アベノミクスを盲信する高市政権にできるとは思えない。一歩間違えるとバブルが爆発し、国債と円が暴落するおそれもある。政府と日銀が協力して国債バブルをゆるやかに崩壊させることが、財政の最大のテーマだろう。