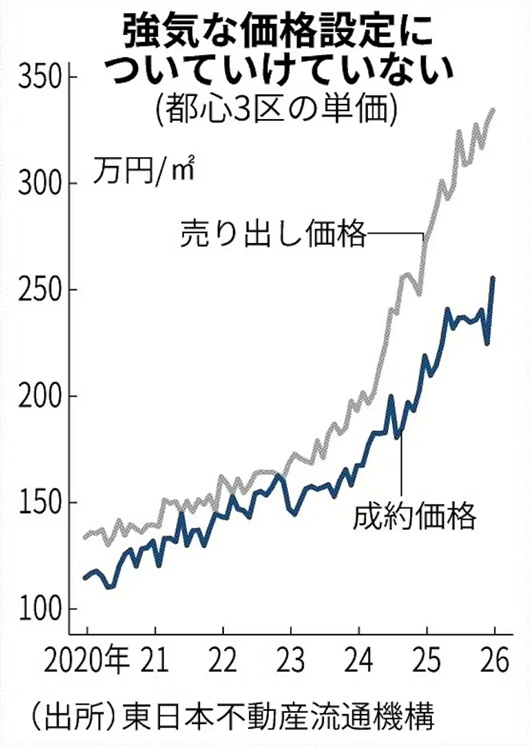

日本経済新聞電子版によれば、東京の都心3区のタワーマンションの売出価格と成約価格の乖離が広がっているそうです(図表も同紙から)。

これは売り手の強気な価格設定が買い手に受け入れられなくなり、売れ残り物件が増えていることを意味します。実際、都心6区(千代田・中央・港・新宿・文京・渋谷)のマンション在庫は2026年1月時点で4260戸と過去最高水準です。

果たしてこれはタワマンバブル崩壊の前兆なのでしょうか?

都心3区のタワーマンションの特徴は個人の実需だけではなく、投資目的での購入比率が高くなっています。このような所有者は、どこかのタイミングで売却することにより利益確定し、さらに次の投資に資金を回していきます。

あるいは、金融機関からの借り入れによって購入している場合、売却までの期限が決まっている場合もあります。

買い手が購入希望価格を引き上げなければ成約価格は上昇しません。となれば、いずれ強気過ぎる売出価格はジリジリ下がっていくことになります。既にこのような兆候が1部の物件では出始めています。

一方で、タワーマンション価格が底堅く推移する要因もいくつか存在します。

まず、人件費、建築材料費、土地の仕入れコストなどはインフレにより上昇が続いています。新築物件が値下がりすることは考えにくく中古市場もその価格に引っ張られます。

また、株式市場の上昇によって資産効果が生まれその利益が不動産マーケットに半年程度のタイムラグを経て還流します。日経平均が6万円を超えれば株式市場で利益確定して不動産を購入する人も出てくるはずです。

さらに眺望や間取りに希少性のある物件は購入者が保有を続けることも多く、マーケットに出てこないため供給を制約する要因となります。

このように考えると、今後売り出し価格が調整され下がっていくことがあったとしても、成約価格が大きく下落する可能性は低いと思われます。

実際、グラフを見てもギャップが広がっている中でも成約価格は上昇が続いていることがわかります。

リーマンショックのような金融マーケットの大きな調整が発生する

政府が不動産に対する強い規制を導入する

首都圏直下地震のような大規模災害が発生する

といった事態がない限りマーケット環境に大きな変化はないと考えます。

そう考えると、現在のマーケット環境を「バブル」と捉えるのは的外れではないでしょうか。

MASA Sibata/iStock

編集部より:この記事は「内藤忍の公式ブログ」2026年2月25日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。

コメント