AQtaro_neo/iStock

この記事では、GDPのうち、政府に分配される生産・輸入品に課される税-補助金についてご紹介します。

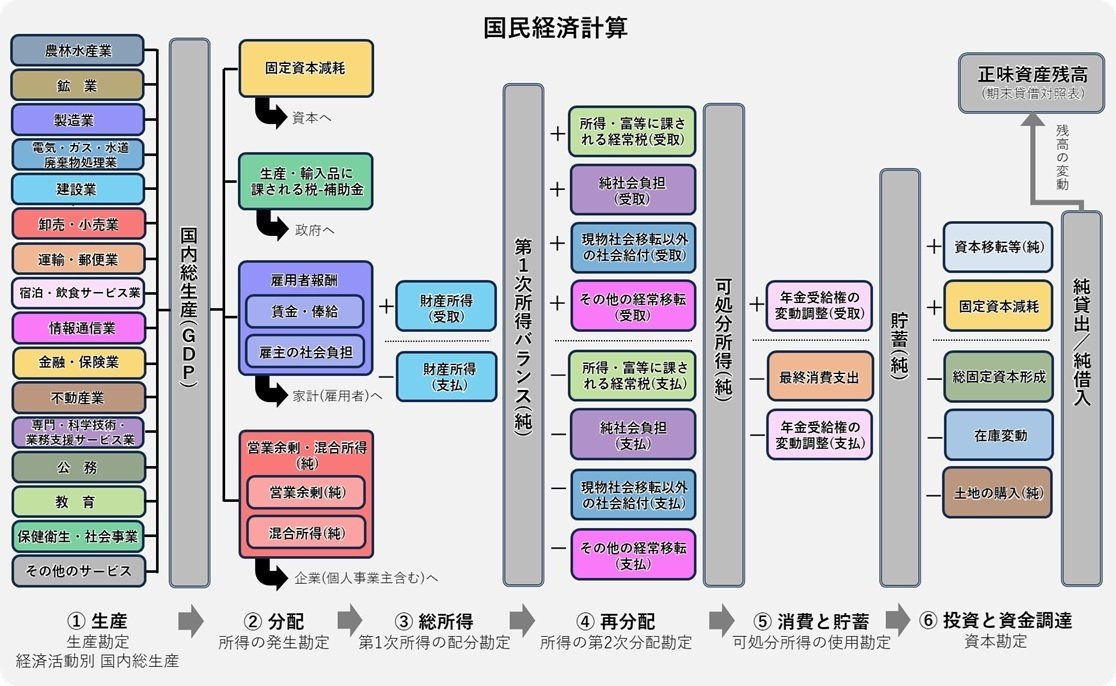

1. 政府への分配とは?

GDPは国内で生産された付加価値の合計ですが、国内で分配された所得の合計でもあります。

この所得の分配面について、統計的に集計したのが国民経済計算の所得の発生勘定です。

GDPが、分配、総所得、再分配、消費、投資と使われていく経済活動のうち、最初の段階にあたります。

GDPは、各主体に次のように分配されます。

雇用者: 賃金・俸給 + 雇主の社会負担 = 雇用者報酬

企 業: 営業余剰(純) + 混合所得(純)

政 府: 生産・輸入品に課される税-補助金

資 本: 固定資本減耗

企業には個人事業主を含みます。

この中で、生産・輸入品に課される税-補助金が、GDPの分配段階(所得の発生勘定)において政府に分配される税金の正味額です。

さらに、再分配となる所得の第2次分配勘定では、所得税や法人税などの所得・富等に課される経常税が各主体から政府へと支払われます。

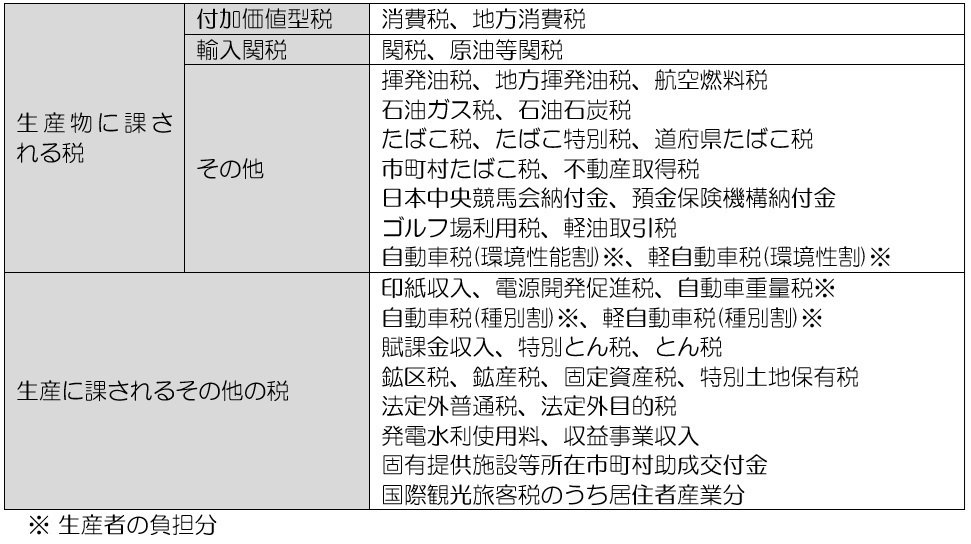

内閣府の資料(2008SNAに対応した我が国 国民経済計算について)によれば、生産・輸入品に課される税とは、次のように説明されます。

「生産・輸入品に課される税」とは、原則として、①財貨・サービスの生産、販売、購入または使用に関して生産者に課される租税で、②税法上損金算入が認められ、③その負担が最終購入者へ転嫁されるものを指す。これは、生産者にとっては生産費用の一部を構成するものとみなされるという点で、「所得の第2次分配勘定」の項で後述する「所得・富等に課される経常税」や「資本勘定」の項で後述する「資本税」とは区別される。第1次所得の配分勘定においては、一般政府の受取としてのみ記録される。

「2008SNAに対応した我が国国民経済計算について」より

生産・輸入品に課される税は、更に生産物に課される税と、生産に課されるその他の税に別れます。

生産物に課される税は、消費税などの付加価値型税(VAT)、輸入関税、たばこ税などのその他から構成されています。

具体的な区分と項目は次の通りです。

表1 生産・輸入品に課される税

内閣府資料より筆者作成

また、補助金は分配面においては政府から他の主体に支払われる分で、控除項目(マイナスされる)として扱われます。

具体的には、次のように説明されます。

「補助金」とは、一般的に、①一般政府から市場生産者に対して交付され、②市場生産者の経常費用を賄うために交付されるものであり、③財貨・サービスの市場価格を低下させるものであることが考えられるものであること、という3つの条件を満たす経常交付金である。

「2008SNAに対応した我が国国民経済計算について」より

この生産・輸入品に課される税から補助金を差し引いた分が、GDPの分配において政府に分配されると扱われます。

2. 政府への分配の推移

統計データから日本の政府への分配について確認していきましょう。

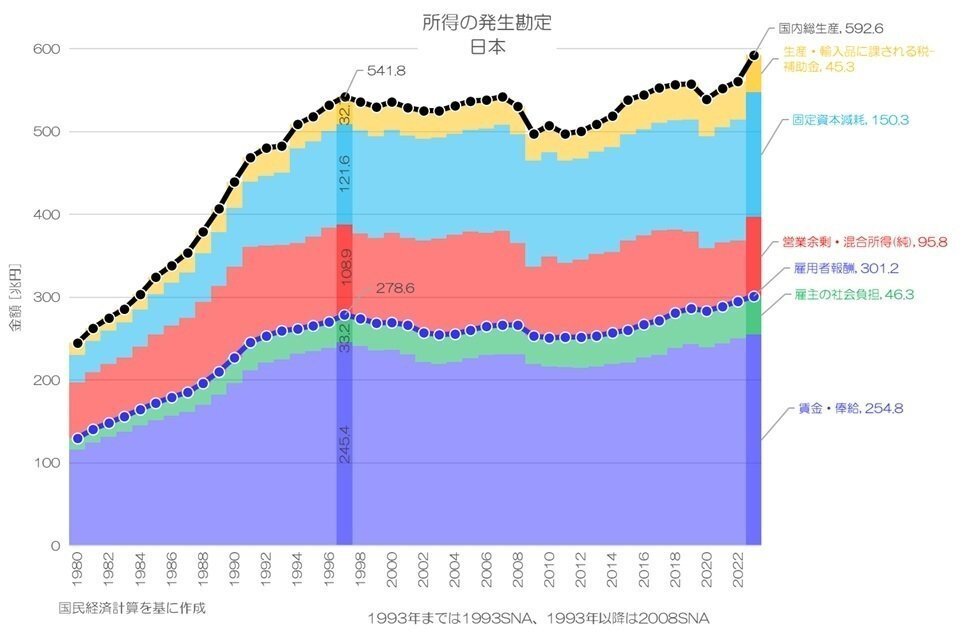

まずは、日本全体の所得の発生勘定(GDP分配面)から確認してみます。

図1 所得の発生勘定

国民経済計算より

生産・輸入品に課される税-補助金は、1997年の日本経済のピーク以降も一定規模が維持され、近年は拡大傾向のように見えます。

ここにフォーカスしてもう少し具体的に中身を見てみましょう。

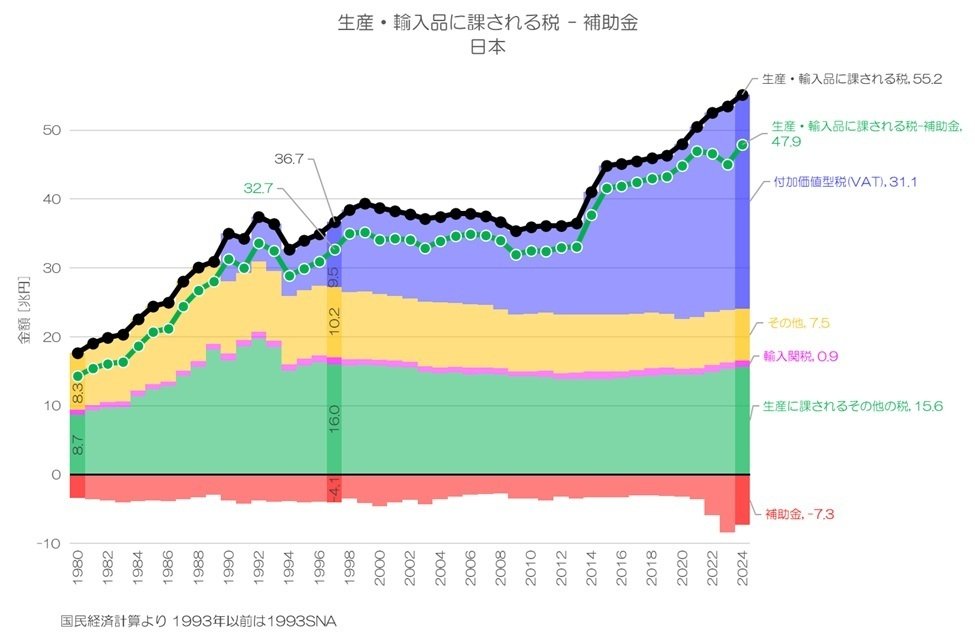

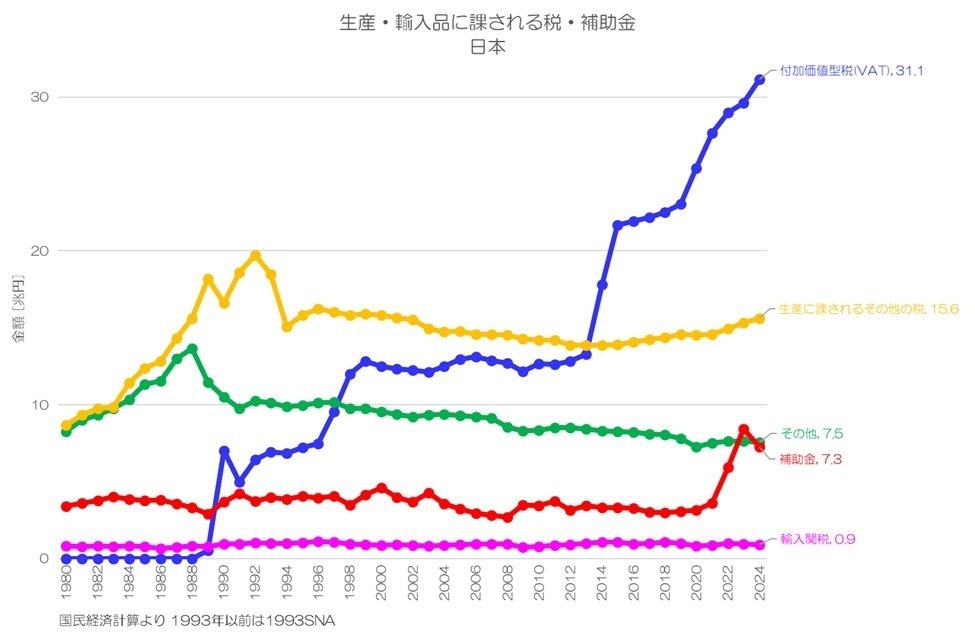

図2 生産・輸入品に課される税-補助金 日本

国民経済計算より

図2が日本の生産・輸入品に課される税-補助金の推移です。

生産・輸入品生かされる税は1990年代終盤をピークにやや減少し、2010年代から上昇しています。

内訳を見ると、その他、輸入関税、生産に課されるその他の税は停滞傾向が続いていますが、付加価値型税が大きく拡大し、全体を押し上げている事が見て取れます。

生産・輸入品に課される税-補助金は、日本経済のピークとなった1997年で32.7兆円でしたが、最新の2024年では47.9兆円と15.2兆円拡大している事になります。

3. 項目別の推移

生産・輸入品に課される税は消費税の拡大に伴って増加してきたようです。

もう少し詳細に項目別の推移についても確認しておきましょう。

図3 生産・輸入品に課される税・補助金 日本

国民経済計算より

図3が項目別の推移です。

生産物に課される税のうち、輸入関税は横ばいで規模も大きくなく、その他は減少傾向が続いています。

一方で、付加価値型税は階段状に増加していることが確認できます。

消費税率の引き上げに伴って、付加価値型税が拡大しているのが可視化されていますね。

具体的には、1989年の導入(0%→3%)、1997年の引き上げ(3%→5%)、2014年の引き上げ(5%→8%)、2019年の引き上げ(8%→9%)に対応して階段状になっているのが特徴的です。

生産に課されるその他の税は、1990年代より減少していますが、近年はやや増加しているようです。

補助金も横ばい傾向が続いていますが、2022年以降は拡大している様子がわかります。

この傾向が今後も続くのか、注目したいポイントです。

4. 政府への分配の特徴

この記事では、GDPのうち政府への分配となる生産・輸入品に課される税-補助金についてご紹介しました。

日本の政府への分配は、付加価値型税(消費税)の拡大と共に増えてきたことになります。

また、雇用者に分配される雇用者報酬のうち、拡大傾向にある雇主の社会負担は、雇用者に直接支払われるわけではなく、企業を通じて支払われる負担分です。

この雇主の社会負担も実質的には、政府への分配分と言えますね。

日本は長期的にGDPが停滞してきましたが、資本や政府への分配は増えてきたことになります。

その分、家計と企業への分配は抑制されてきたようにも見受けられます。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2026年3月20日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。

コメント