JONGHO SHIN/iStock

暗号資産を「金融商品」に 金商法改正案が閣議決定

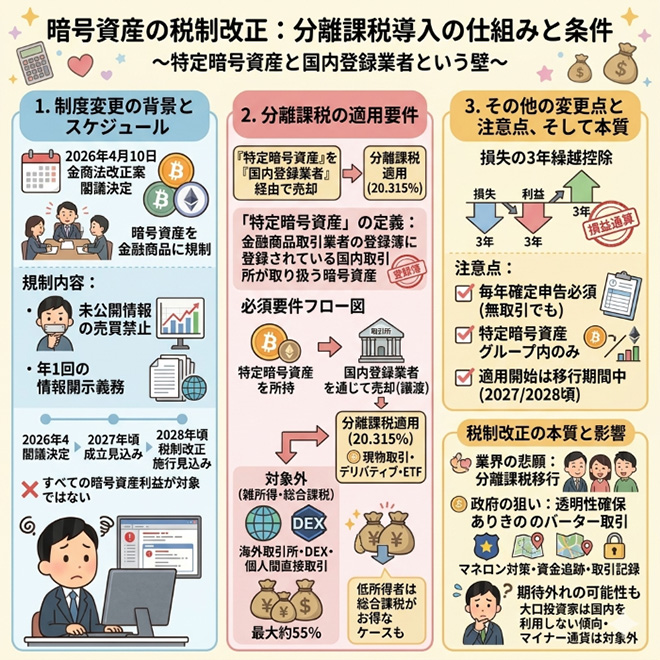

2026年4月10日、暗号資産(仮想通貨)を金融商品として初めて規制する、金融商品取引法の改正案が閣議決定されました。

これにより、未公開情報をもとに売買するインサイダー取引などを禁られ、暗号資産の発行者には年1回の情報開示を義務付けられるなど、株式並みの投資家保護策が取られるとされています。

この改正案は2026年中の成立を目指しており、そうなると2027年に施行されると見られています。

2026年度税制改正大綱では、一定の暗号資産について、金融商品として取り扱われる金商法改正が施行された翌年1月1日から分離課税が適用されるとされていました。

予定通り、今回の金商法改正が2027年に施行されれば、2028年度から暗号資産にも20%(+復興特別所得税)の分離課税が適用されることになります。

しかし、「すべての暗号資産の利益について分離課税が適用される」と早合点してしまうのは危険です。

そこで、今回の改正により、分離課税が適用される暗号資産と総合課税のままの暗号資産の区分についてまとめてみようと思います。

まずは結論を

- 分離課税(20.315%)が適用されるのは、「特定暗号資産」を「国内登録業者を通じて売却」した場合のみ

- 海外取引所やDEX(分散型取引所)経由の売却は、引き続き総合課税(最大約55%)の対象になる見込み

- 損失の繰越控除が可能なのは特定暗号資産同士のみ、使うには毎年の確定申告が必要

- 実際の適用開始は2028年からが濃厚(金融商品取引法の施行時期による)

分離課税の対象は「特定暗号資産×国内経路」に限定される

今回の改正金商法により金融商品として取り扱われるものを「特定暗号資産」と定義づけています。

この「特定暗号資産」とは、金融商品取引業者の登録簿に登録されている国内取引所が取り扱う暗号資産を指します。

分離課税が適用されるには、その特定暗号資産を「国内の登録業者を通じて売却(譲渡)する」ことが必須要件です。

具体的には、国内取引所での現物取引・デリバティブ取引・ETFが対象となります。

要するに、登録されている国内の取引所が取り扱う暗号資産を国内の取引所を契約して売却した場合のみ分離課税の適用を受けるようになるということです。

逆に考えれば、海外取引所やDEX(分散型取引所)、個人間の直接取引(プライベートウォレット間の送付など)は、この要件から外れます。それらは引き続き雑所得として総合課税の対象になる見込みです。

なお、所得水準が低い個人事業主や副業投資家の場合は必ずしも分離課税が得になるとは限りません。

たとえば所得税の限界税率が10%の方であれば、総合課税の方が20.315%より税負担が軽くなるケースもあります。

損失の3年繰越控除と適用開始時期の注意点

今回の改正でもう一つ注目したいのが、損失の3年間繰越控除の創設です。

これまで暗号資産で生じた損失は翌年に繰り越せず、翌年利益が出ればそのまま課税されていました。

新制度では、損失を翌年以降3年間にわたって将来の利益と相殺することが可能になります。

ただし、使い方には注意が必要です。損失が生じた年から連続して毎年確定申告を行わないと繰越控除の権利が失効します。

「その年は取引がなかったから申告しなかった」では取り消しになってしまうのです。

また、この損失は特定暗号資産のグループ内でのみ相殺可能であり、上場株式の利益や総合課税となる他の所得と損益通算することはできません。

なお、分離課税の実際の適用開始は、金融商品取引法の改正法の施行翌年の1月1日からとされています。

金商法の審議・準備期間を経て、2028年からの適用が有力視されており、現時点ではまだ詳細はわかっていません。

分離課税導入は透明性確保とのバーター

これまで、暗号資産を取り扱う業界からは、「儲かったときには最大55%、損をしたらそのまま足切り」という不条理な雑所得としての課税を分離課税に移行するようの陳情が長く続けられてきていました。

それが実現するのは、暗号資産に関連する業界の悲願が成就したとも言えます。

しかし、一方で、暗号資産については、その資金の行方が不透明で追跡ができないなどマネーロンダリングや脱税の温床になっているとの現実もあります。

そこで、今回の暗号資産の分離課税導入は、「そんなに分離課税にせよというのであれば、きちんと暗号資産の損益と資金の行方を追えるようにしろ、そうしたものだけを分離課税にする」という、まずは透明性確保ありきのバーター取引とも言えます。

税制改正の影響の大きな大口の取引を繰り返す投資家ほど、手数料の高い国内の取引所では取引をしていなかったり、値動きの激しいマイナーな暗号資産での取引にも手を指していることも多いはず。

まだまだ詳細はわかりませんが、そういう人には、今回の暗号資産の分離課税適用は、長年待った割には、期待外れということにもなるかもしれませんね。

編集部より:この記事は、税理士の吉澤大氏のブログ「あなたのファイナンス用心棒」(2026年4月22日エントリー)より転載させていただきました。

コメント