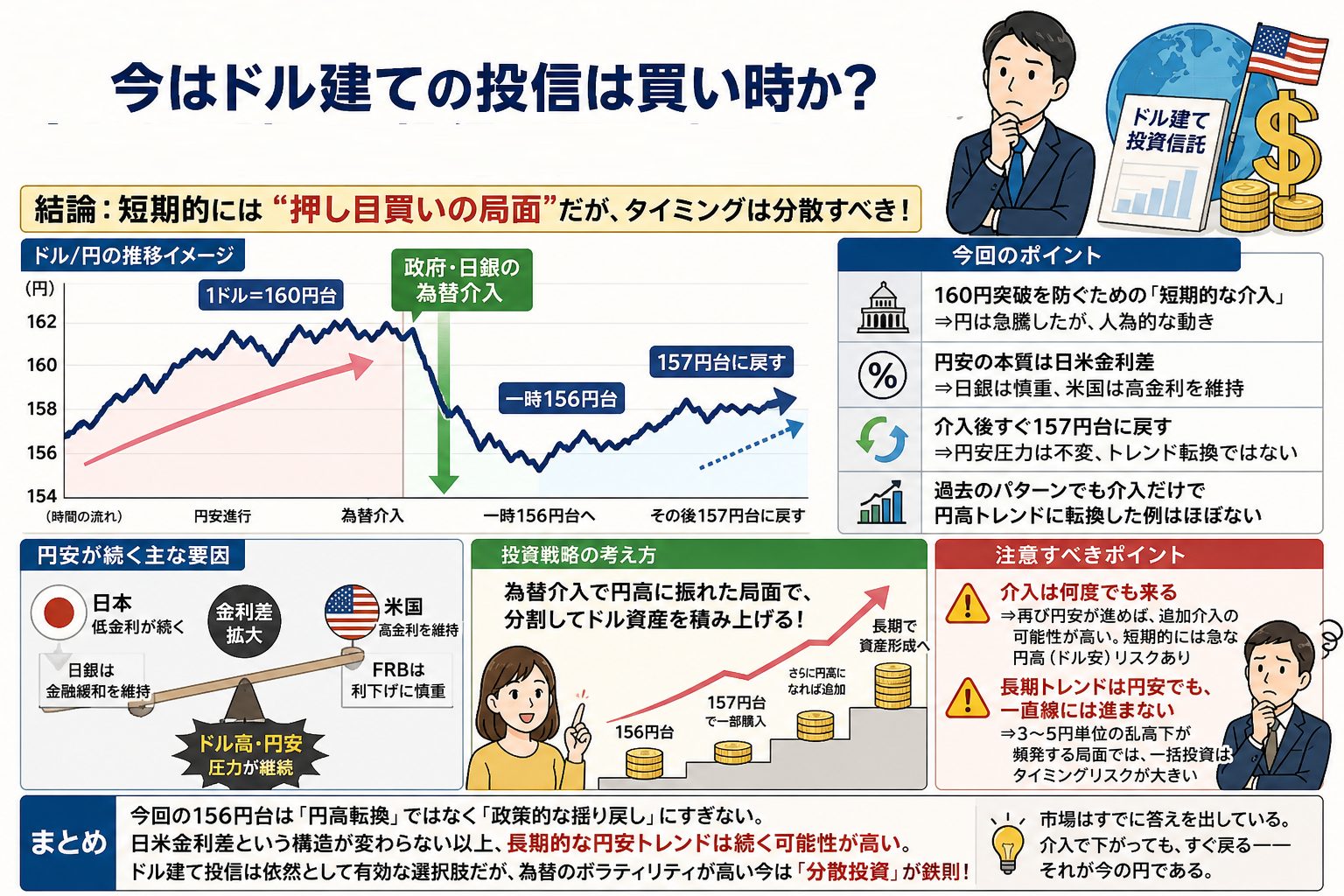

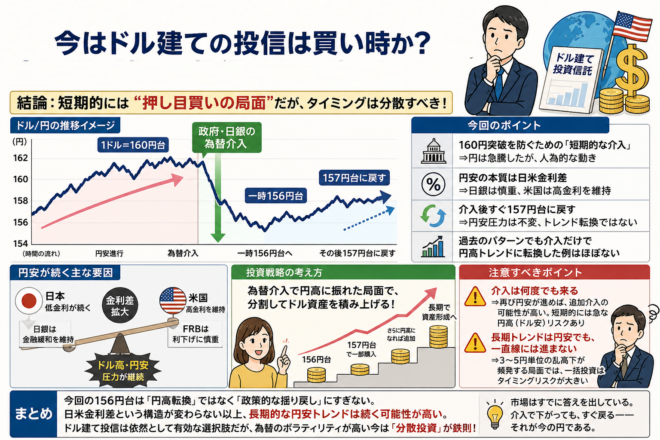

為替市場が激しく揺れている。1ドル=160円台まで進んだ円安は、政府・日銀による為替介入で一時156円台まで急反発したが、その後すぐに157円台へと戻した。円安トレンドは依然として続いている。

では、この局面でドル建て投信(たとえばS&P500)は買い時か」。各社報道と市場データを踏まえて整理する。

今はドルの買い時か

・今回の円安のマクロ経済的な原因:イラン戦争で中東石油への依存度が高い日本の製造業の採算が悪化し、貿易赤字が増えて円安になるという合理的な予想であり、投機ではない。

・今回の介入は160円突破という政治的ラインを守るための短期的措置にすぎない:円は160円台後半から一気に156円台まで急騰したが、これは政府・日銀の円買い介入によるものとみられる (毎日新聞)

・その後すぐ157円台に戻しており、円安圧力は変わっていない:市場では「円安要因は除去されていない」と指摘され、ドルは下げ渋り (ザイFX!)。

円安トレンドの原因は何か

・今の円安は日米金利差だけでは説明できない。日本国債の金利は2.5%を超え、金利差が縮まっているのに、円安のトレンドが続いている。

・原因は高市政権の赤字財政:財政不安で国債が売られ、債券安が円安になっている。高市首相の方針は今後も強化される方向だ。巨額のガソリン補助金を続けるばかりでなく、電力にも新たに補助金を出す方針。

・2024年のドル売り介入では一挙に140円に戻ったが、あれは岸田政権のときで財政赤字は小さかった。今回は高市首相の「積極財政」を続ける意志が明確で、トレンドは変わらない。

・日米金利差も短期では解消しない:日銀は慎重姿勢を維持する一方、米国は高金利を維持しており、構造的にドル高・円安が続く (Reuters)

・つまり今回の動きは「トレンド転換」ではなく介入による一時的な逆流:→実際、介入後も円は再び弱含み、投機的なドル買い圧力は残存

・過去のパターンでも、介入だけで円高トレンドに転換した例はない:2024年も160円近辺で介入が行われたが、根本は金融政策で決まる構図

ドルは「押し目買い」の局面

ここから投資判断だが、結論からいえば、ドル建て資産は短期的には押し目買いの局面に近いが、タイミングは分散すべきだ。

・156円台は政治的に作られた円高:ファンダメンタルズに基づくものではないので、この水準は本来の均衡よりやや円高方向に振れている可能性が高い。実際、すぐに157円台へ戻したことがその証拠だ。

・いずれ160円台に戻す:介入はいつまでも続かない。ドル建て資産を長期で持つ前提なら、156~157円で買うほうが合理的なのは間違いない。

短期的には警戒も必要

ただし、注意すべきは以下の2点だ。

・介入は何度でも来る:当局は160円ラインを強く意識しており、再び円安が進めば追加介入が入る可能性が高い。短期的には急な円高(ドル安)に巻き込まれるリスクは常にある。

・円安は一直線には進まない:今回のように3~5円単位の乱高下が頻発する局面では、一括投資はリスクが大きい。

長期的にはドル資産を徐々に増やすべき

したがって合理的な戦略は「為替介入で円高に振れた局面で、分割してドル資産を積み上げる」ということに尽きる。

今回の156円台は円高転換ではなく「政治的な揺り戻し」にすぎない。高市政権の「円安ホクホク」政策が続く限り、長期的な円安トレンドは変わらない。

その意味で長期的にはドルを買い増すことが合理的だが、為替のボラティリティが極めて高い局面では分散が鉄則である。

コメント