2026年5月13日、ソフトバンクグループ(SBG)が発表した2026年3月期決算は、最終利益が5兆22億円という驚異的な数字となった。日本企業の史上最高益を塗り替える歴史的な決算だが、市場の反応は冷ややかだった。発表直後、株価は一時10%を超える急落を見せた。その要因を分析する。

AI過剰投資に市場は冷ややか

相場には「噂で買って事実で売る」という鉄則がある。今回の増益のほとんどは6.7兆円にのぼるOpenAIの含み益の増加によるものだが、これは予想されていたので、決算発表は利食い売りの好機となった。期待が先行して膨らみすぎた結果、5兆円という事実が出た瞬間に、買い手不在の調整局面へ突入したのだ。

SBGはAI分野へ年間10兆円規模の巨額投資を継続する構えを見せているが、市場は懐疑的だ。OpenAIは莫大な資本コスト(r)を投じて計算リソースを積み上げているが、今のところ大幅な赤字であり、将来の成長率(g)を恒久的に押し上げるほどマネタイズできる計画がない。

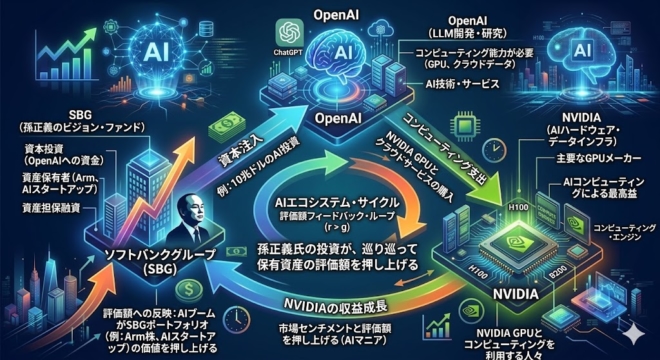

特にSBGがOpenAIの株式に投資し、OpenAIがその資金でNVIDIAの半導体を買い、NVIDIAがその売却代金をOpenAIに投資する循環取引は、25年前のドットコム・バブルに似ている。このときも「自分の靴紐を引っ張って天に昇る」ベンダーファイナンスで株価が上がったが、中核となるOpenAIの株価が崩壊するとすべて崩れる。

SBGとOpenAIとNVIDIAの循環取引

米国ハイテク株との「一蓮托生」

SBGの株価は、もはや日本株というよりは「米国のハイテク株指数」に近い挙動を示す。同時期に米オラクルやマイクロソフトなどの大手ソフトウェア企業が急落したことで、循環取引に依存するAIエコシステム全体の調整圧力がSBGを直撃した。

SBGは保有する未上場株や上場株の公正価値(時価)の変動が不確実なので、次期の業績予想を開示しないのが通例だ。今回も2027年3月期の業績見通しは「未定」とされた。投資家は常に「次の成長ストーリー」を求めて株を買うため、5兆円という過去の利益実績よりも、足元の為替変動リスクや資金調達環境の不確実性が意識されやすかった。

SBGは通例として業績予想を非開示としている。しかし、為替の乱高下や金利上昇局面において、将来の不確実性は最大の売り材料となる。過去の利益がどれほど巨額であっても、投資家が求めているのは「次の5兆円」の再現性だ。AIチップの供給過剰懸念や、規制当局によるAIへの包囲網といったリスクシナリオに対し、明確な「出口」が見えないことが不透明感を強めた。

AIバブル崩壊の影響は株式市場だけではない

今回の急落は、ファンダメンタルズの崩壊というよりは、熱狂した市場の「正気への回帰」と見るべきだろう。年内にも予想されるOpenAIのIPOが、その結論を出すという見方もあるが、ドットコムバブルではIPOの直後に最高値をつけたあと暴落して散ったベンチャー企業が多かった。

ベンチャーがつぶれて株式が紙屑になっても、投資家が損するだけなので経済は数年で元に戻るが、今回は社債で調達しているケースが多いので、これがデフォルトになると、企業が清算される可能性がある。

SBGが今後、再び上昇軌道を描くためには、単なる含み益ではなく、投資先企業が具体的なキャッシュフローを生み出すフェーズに入ったことを証明しなければならない。孫正義氏が描くAI革命が、r<gへの転換を果たせるのか。市場はその審判を下そうとしている。

コメント