mapo/iStock

この記事では、企業の財産所得のうち利子の純受取について国際比較した結果をご紹介します。

1. 日本企業の利子の純受取

日本企業は、バブル崩壊後、稼ぎである付加価値が増えない中、純利益が拡大してきました。

その大きな要因として、支払利子の縮小が挙げられそうです。

日本の企業は、バブル期に借入を大きく増やし、当時は金利も高かったため支払利子の負担も大きかったようです。

当時は、受取利子も多かったので、今回は純受取額を見る事で正味の利子負担を可視化してみたいと思います。

利子(純受取) = 利子(受取) – 利子(支払)

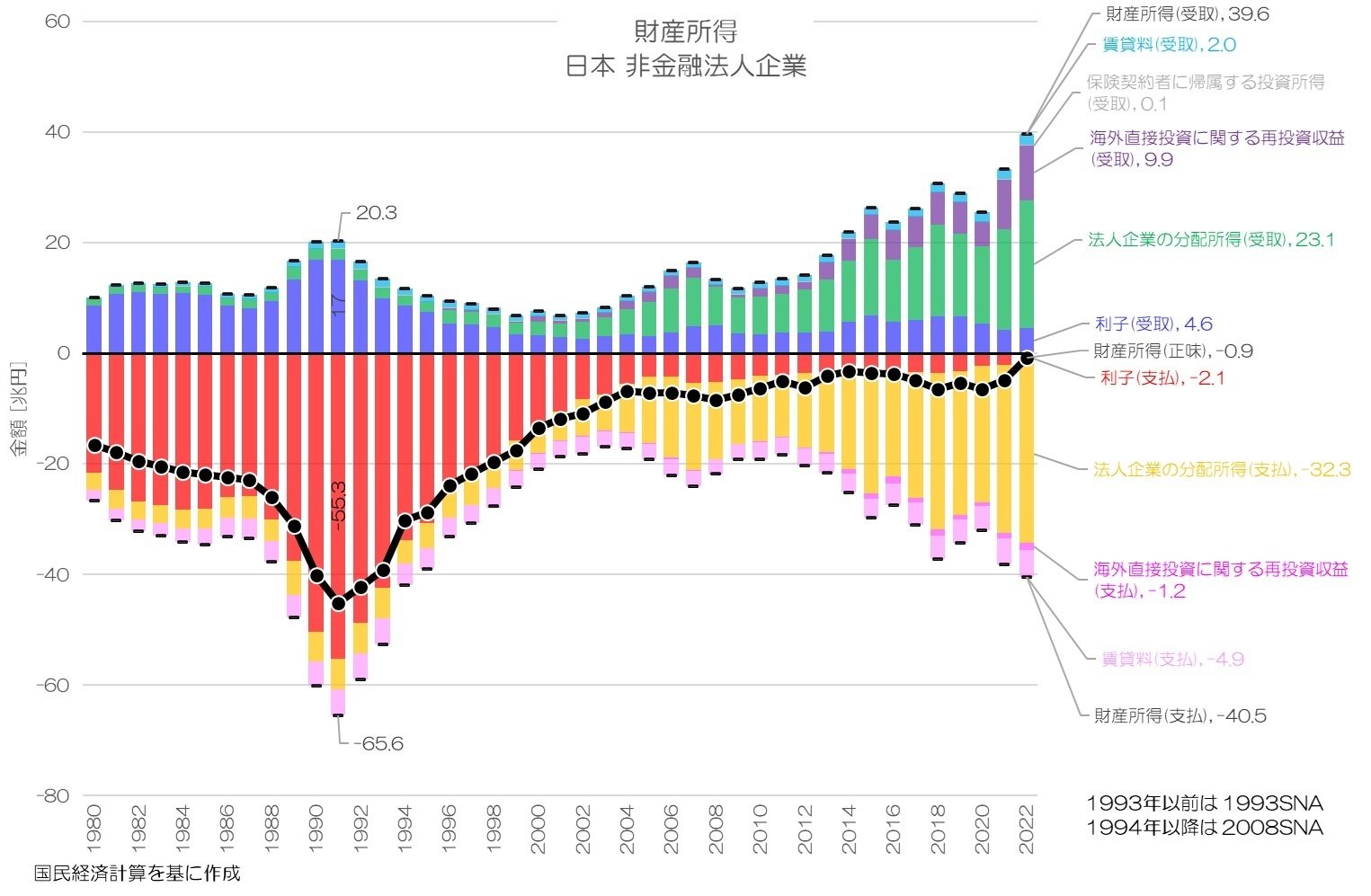

図1 財産所得 日本 非金融法人企業

国民経済計算より

日本企業の財産所得を項目ごとに可視化してみると、バブル崩壊までは利子が大きな存在感でした。

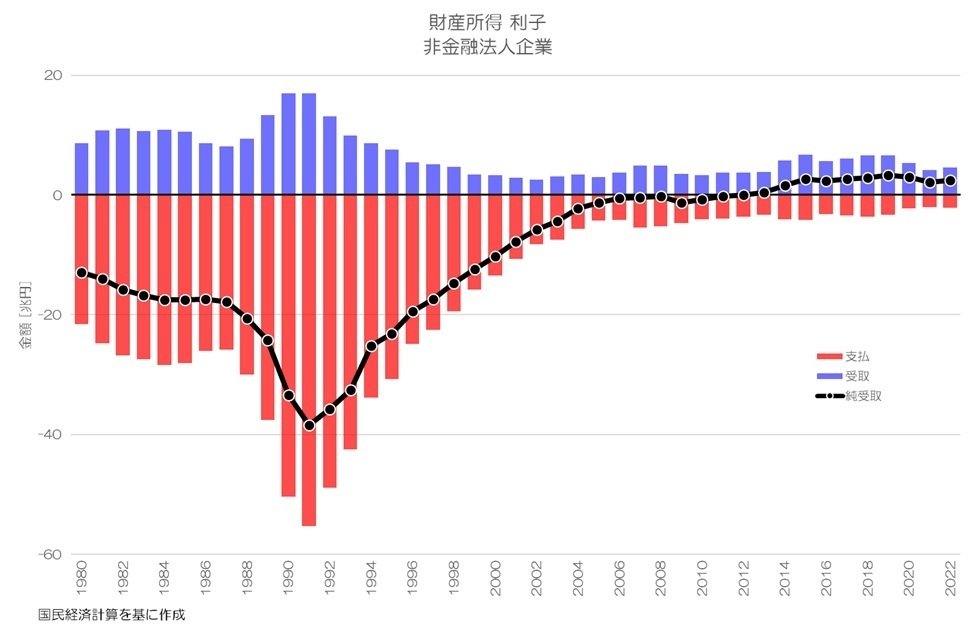

図2 財産所得 利子 非金融法人企業

国民経済計算より

特に支払(マイナス側)が大きく、正味の純受取額は大きくマイナスだったことがわかります。特にバブル崩壊時の1991年では40兆円もの支払超過となっていました。

バブル崩壊後は受取も支払も急激に縮小していきます。

近年ではどちらかと言えば受取の方が超過していて、純受取がプラスで推移しているようです。

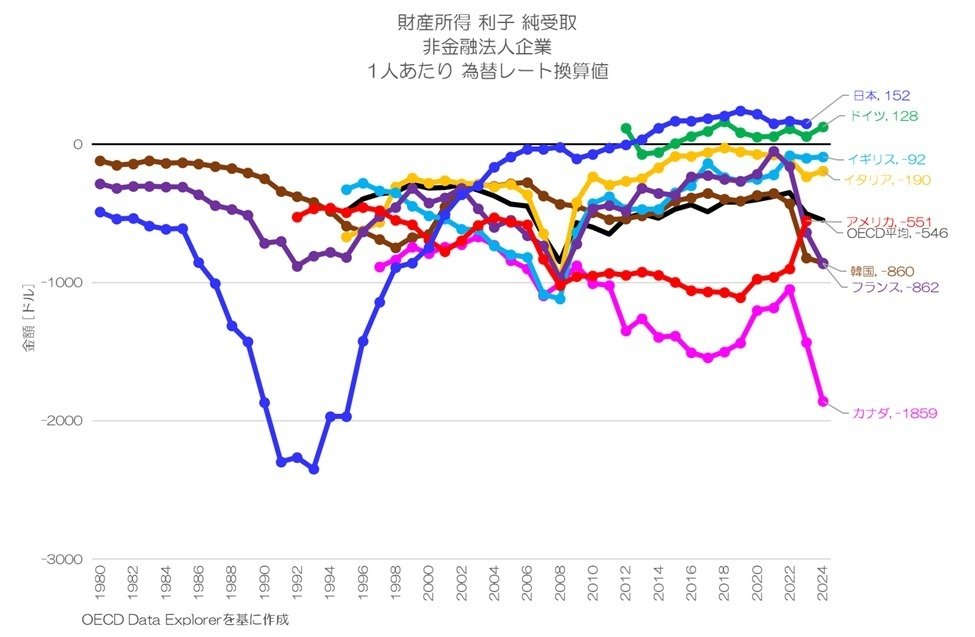

2. 1人あたりの推移

ここからは企業による利子の純受取について、国際比較をしていきましょう。

まずは人口1人あたりのドル換算値を計算する事で、金額的な水準を比較してみます。

図2 財産所得 利子 純受取 非金融法人企業 1人あたり

OECD Data Explorerより

図2が、主要先進国の企業における利子の純受取について、人口1人あたりのドル換算値です。

日本のバブル期の水準は他国と比べても非常に大きく、当時は企業の正味の利子負担が非常に大きかった事がわかります。

バブル崩壊後は急激に縮小し、他国がマイナスで推移しているところを、むしろプラス化している点が特徴的です。

日本企業は、かつてよりも借入が減少し、金融資産のうち現金・預金も多く保有しているため、支払よりも受取の利子の方が多くなっているようです。

一方で、他の主要先進国では、支払利子の方が超過していて、純受取はマイナスです。

ドイツが日本と同様にプラス化しているのが印象的ですね。

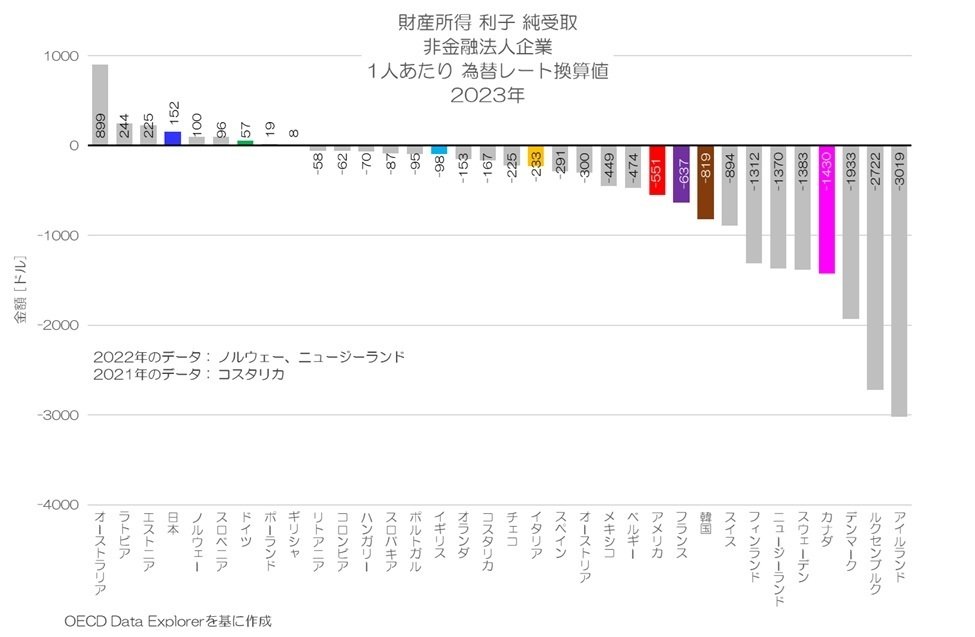

3. 1人あたりの国際比較

続いて、より広い範囲で最新値の国際比較をしてみましょう。

図3 財産所得 利子 純受取 非金融法人企業 1人あたり 2023年

OECD Data Explorerより

図3が企業による利子の純受取(1人あたり)について、OECD各国の2023年の水準を比較したものです。

プラスになっているのが日本やドイツを含め数国で少数派である事がわかりますね。

マイナスで支払利子が上回る国の方が大半ですが、ルクセンブルクやデンマークなどお馴染みの国の中にカナダも入っているのが興味深いです。

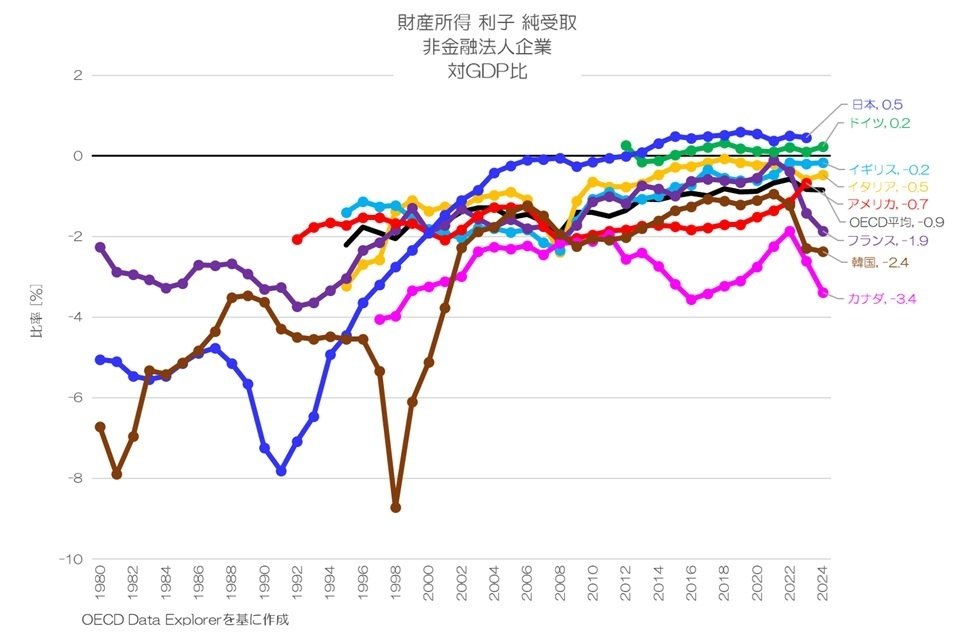

4. 対GDP比の推移

続いて、経済規模を表すGDPとの比率でも国際比較していきましょう。

図4 財産所得 利子 純受取 非金融法人企業 対GDP比

OECD Data Explorerより

図4が企業による利子の純受取 対GDP比について、主要先進国の推移を表したものです。

対GDP比で見ても各国の傾向はそれほど変わりません。

近年は、どの国も概ね-2~1%の範囲で分布しているようですが、カナダはややマイナス水準が大きい事が確認できます。

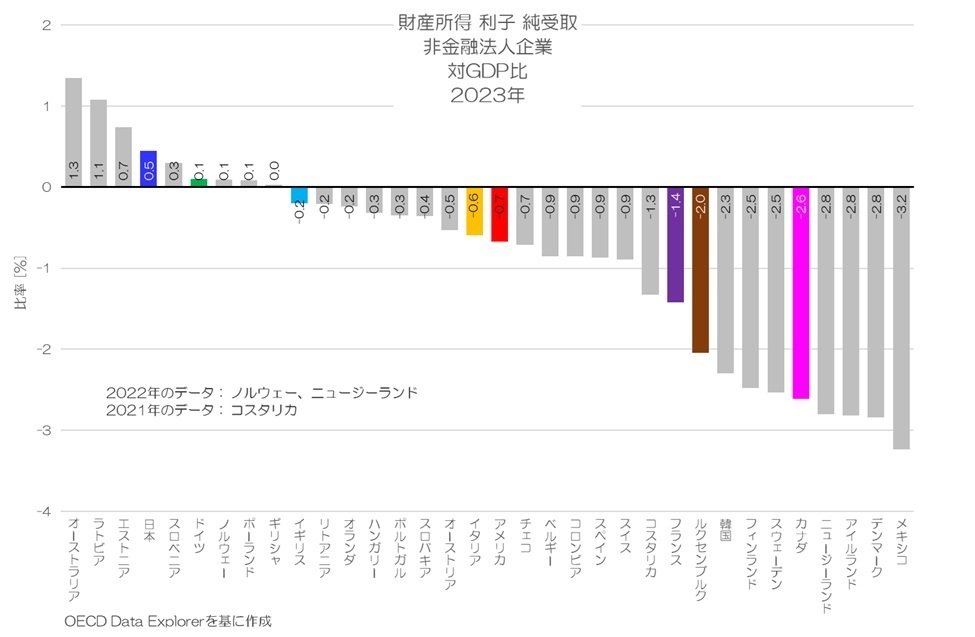

5. 対GDP比の国際比較

最後に対GDP比の国際比較です。

図5 財産所得 利子 純受取 非金融法人企業 対GDP比 2023年

OECD Data Explorerより

図5が対GDP比について2023年の国際比較です。

日本はプラス0.5%でOECD34か国中4番目と非常に高い水準となります。

6. 企業による利子の純受取の特徴

この記事では、企業による利子の純受取について国際比較した結果をご紹介しました。

日本はバブル期に大きなマイナス水準でしたが、近年ではむしろプラス化していて、先進国の中では珍しい状況となっているようです。

日本ではバブル崩壊後に企業の借入が減った事に加え、金利が引き下がり、更に保有する現金・預金も増えています。

利子負担が低下しただけでなく、受取まで含めればむしろプラス化しているというのは特徴的な変化と言えそうです。

今後金利が上がっていくと、このような傾向も変化していくかもしれませんね。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2026年5月29日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。

コメント