pain au chocolat/iStock

出口を無事にくぐり抜けるまでが節税

中小企業の経営者や個人事業主が節税を考えるとき、よく勧められるのが小規模企業共済とiDeCoです。

掛金が全額所得控除になり、毎年の税負担を確実に下げてくれる。それは本当のことです。ただ、落とし穴があります。

受け取るときの税金——いわゆる「出口の課税」を理解しないまま加入しているケースが、思いのほか多いのです。

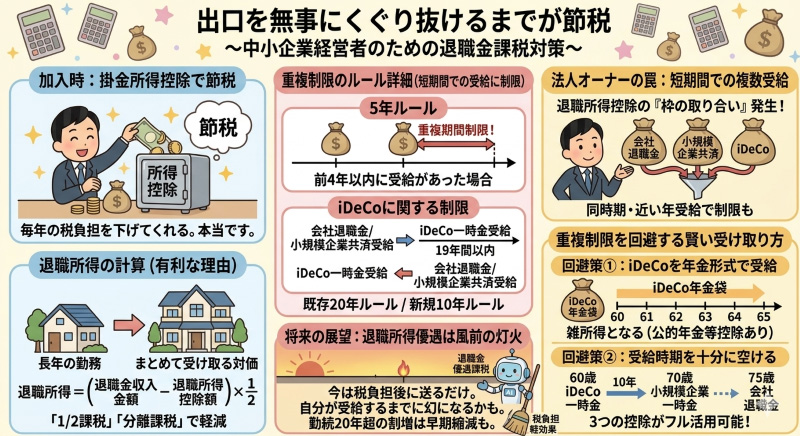

特に、会社からの退職金・小規模企業共済・iDeCoの3つを同時期に受け取る法人オーナーは、退職所得控除の「枠の取り合い」が起きることがあります。

そこで、今回は退職金課税の仕組みについて整理をします。

まずは結論を

- 小規模企業共済・iDeCo・会社の退職金は、一時金なら「退職所得」として課税される

- 退職所得控除の枠は、勤続・加入期間が重複していても原則として重複しての利用が可能

- しかし、短期間での複数の退職金受給には、重複期間の制限があり、節税効果の大幅減も

- 重複制限が回避できないのであれば、小規模企業共済・iDeCoを年金形式で受給することで回避も

退職所得の計算の基本:なぜ有利なのか

退職所得が他の所得と比べて税負担が軽い理由は、長年の勤務の対価をまとめて受け取るという性格を考慮しているからです。

課税所得の計算式はこうなります。

退職所得 =(退職金等の収入金額 ー 退職所得控除額)× 1/2

退職所得控除額は、勤続・加入年数によって決まります。

・勤続20年以下の部分:40万円 × 勤続年数(最低80万円)

・勤続20年超の部分:800万円 + 70万円 ×(勤続年数-20年)

たとえば30年勤続なら、800万円 + 70万円 × 10年 = 1,500万円の控除が受けられます。

さらにその残額を2分の1にした上で、他の所得と合算することなく、超過累進税率が適用されるので、同じ金額を給与でもらうことに比べてかなり税負担が軽減される。

*特定の役員の5年以内などの「短期退職手当等」では「1/2課税」が適用できないという規制もあります。

勤続年数が5年以下の者に対する退職手当等(短期退職手当等)|タックスアンサー

それであれば、なんとかこの退職金としての受給回数を増やすことが、実際に手取りを増やす節税対策として機能することになります。

そこで、オーナー社長であれば、自社からの退職金受給に加えて、小規模企業共済やiDeCoといった、退職金として受給が可能な制度への加入が効果的ということになるわけです。

問題が起きるのは「短期間の複数受給」のとき

この退職所得控除計算の基本となる勤続年数については、「原則」として、複数の退職金の給付の原資となるものがあっても、それぞれの加入・勤続年数を用いて控除額を計算することが可能です。

しかし、あまりに短い期間のうちに複数の退職所得を受け取った場合には、その勤続期間等の重複計算に制限があります。

つまり、会社退職金・小規模企業共済・iDeCoの3つが同じ年、または近い年に集中して支払われる場合は、このルールにより重複している加入期間の控除が制限されることがあります。

5年ルール

具体的には、その退職金を受給した年とその前年以前4年以内にすでに退職金受給がされていた場合、二回目以降の退職金の計算では、勤続年数の重複している期間の退職所得控除から、すでに控除された分がもう使えないということです。

逆に言えば、小規模企業共済を65歳で受給をし、その加入期間について退職所得控除を適用されていて、5年経過した70歳以降に会社からの退職金をもらったとしても、その加入と同時に会社に勤務していた期間の退職所得控除についてもそれぞれ適用を受けることが可能なのです。

iDeCoに関する2方向の制限「前19年」と新たな「後9年」

しかし、iDeCoについては、別の重複制限期間のルールがあります。

① 20年ルール(既存)

会社退職金や小規模企業共済を先に受け取り、その年とその翌年以後19年以内にiDeCoの一時金を受け取る場合、iDeCoの退職所得控除が重複期間のうちすでに利用されている分だけ控除額が少なくなります。

② 10年ルール(後から追加)

iDeCoの一時金を先に受け取り、その年とその翌年以後9年以内に会社からの退職金や小規模企業共済を受け取る場合には、後から受け取る退職金の控除が制限されます。

重複してしまった場合の対処法は

こうした制限に収まってしまった場合、次の2つの回避方法が考えられます。

① iDeCoの年金形式での短期受給

小規模企業共済やiDeCoを一時金ではなく年金形式で受け取ると、課税区分が「退職所得」から「雑所得(公的年金等)」に変わります。

雑所得であれば、当然、退職所得控除の重複制限という問題はありません。

しかし、雑所得となれば、厚生年金などの公的年金と合わせて受給することで公的年金控除を超えた分について新たに課税が生じる可能性があります。

そのため、iDeCoを60歳から年金形式で受給をし、公的年金の受給期間が開始するまでにもらい終わるという方法が選択されるはずです。

とはいえ、公的年金としての控除は、65歳未満ですと、控除額はわずかです。

多額のiDeCoの受給額がある場合で、公的年金の受給額も高額になることが予想されるのであれば、公的年金の受給を繰り下げるなどの工夫も必要になるかもしれません。

② iDeCo一時金受給から10年経過後に小規模企業共済を一時金で受給する

もう一つの方法は、小規模企業共済の受給をiDeCo受給から10年経過以降にするということです。

具体的には、iDeCoを60歳で一時金受給し、小規模企業共済を70歳で受給をする、さらに、会社からの退職金を75歳で受給をすれば、3つの退職金について、退職所得控除の勤続・加入年数の重複が可能になる。

というか、会社から比較的自由に退職金を受け取れるオーナー社長にとって、巷で言われるiDeCoや小規模企業共済の節税効果をその謳い文句どおりを実現するためには、ここまでやらないといけないということです。

なお、上記は、あくまでも受給方法によっては、節税効果に制限があるという説明であり、実際に、どのような受給をすればよいのかは、もらうiDeCoや小規模企業共済、公的年金の金額などにより異なります。

退職所得の優遇課税は風前の灯火

iDeCoや小規模企業共済については、生命保険での節税プランとは異なり、現実に税負担軽減効果が見込めるものです。

しかし、それは、決して、支出時に掛け金が損金や所得控除になるとか、運用期間中は非課税であるとかいうことによるものではありません。

これらは、「税負担」というゴミを後ろに送るだけの「ほうき」であり、そのゴミを受け止めるのが「ちりとり」である退職金優遇課税ということです。

これこそが、節税の根幹であったということです。

ですから、この退職金優遇課税について、自分が受給するまでにルールの改正がされた場合、これらのiDeCoや小規模企業共済の節税効果は単なる幻であったということにもなりかねません。

なお、退職金の優遇課税については、すでに時代に合わないとされており、今後縮減される可能性は決して低くはないです。

少なくとも勤続年数20年超過分の退職所得控除の割増は早期に手がつけられるのではないでしょうか。

編集部より:この記事は、税理士の吉澤大氏のブログ「あなたのファイナンス用心棒」(2026年6月9日エントリー)より転載させていただきました。

コメント