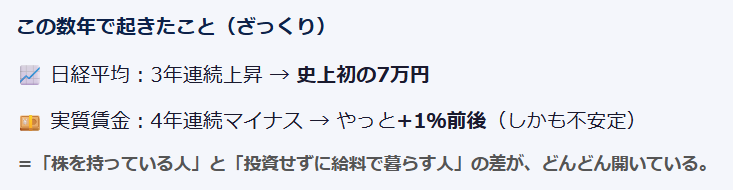

① 株価は3年連続上昇、実質賃金は4年連続マイナス

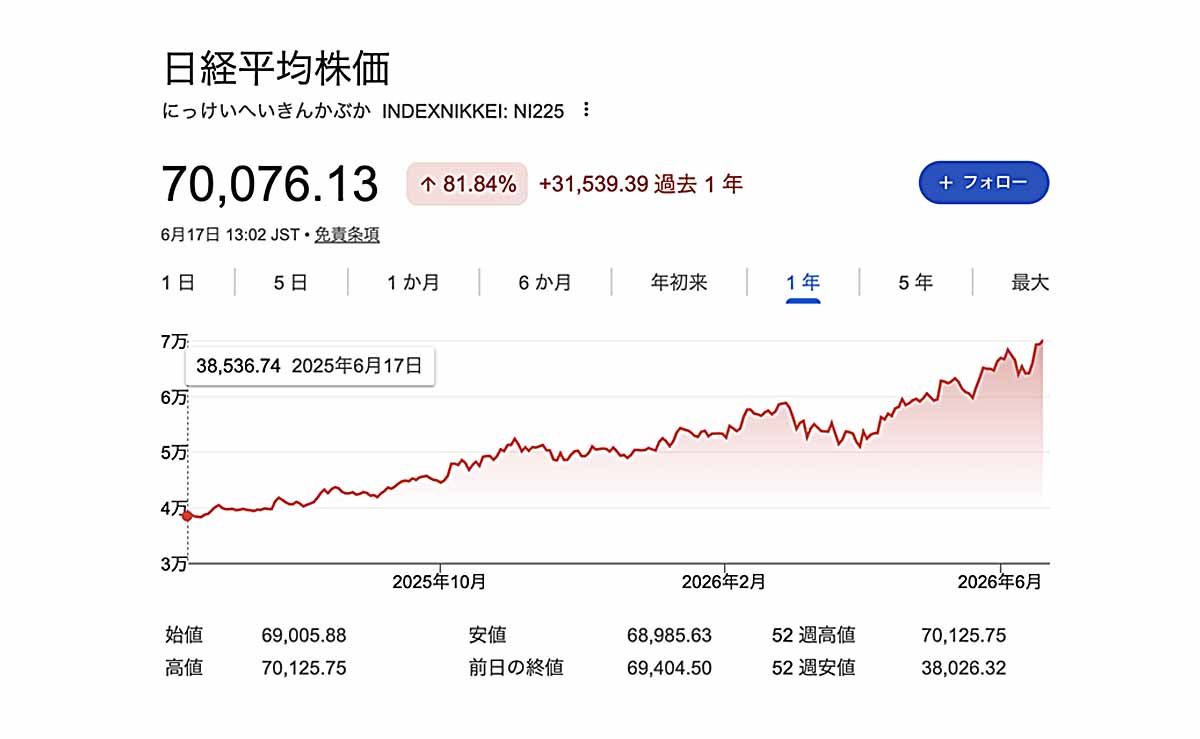

まず、ここ数年で何が起きたかを並べます。日経平均株価は2025年だけで約26%上昇し、3年連続のプラス。そして2026年6月、ついに取引時間中に史上初めて7万円に到達しました。バブルの頂点(1989年の約3万9千円)を、もう完全に過去のものにした水準です。

一方で、私たちの給料はどうだったか。物価を差し引いた実質賃金は、2025年まで4年連続のマイナス。2025年は前年比マイナス1.3%と、むしろ下げ幅が広がりました。2026年に入ってようやくプラスに転じましたが、その幅は1月+0.7%、3月+1.0%とごくわずか。しかも「秋以降は再び下振れする可能性がある」と複数の研究機関が警告しています。

高市総理は年頭会見で「実質賃金1.3%の伸びを見込む」と語り、株高も政権の追い風として扱われています。でも、株価が何十%も上がる横で、賃金の改善は良くて1%台。同じ「成果」として並べていい数字ではありません。では、その株高は一体「誰の」「どんな会社の」上昇なのか。ここからが本題です。

② 日本株を買っているのは、ほとんど「外国人」

「日本の株価が上がった」と聞くと、日本人がせっせと日本株を買っているイメージを持つかもしれません。実態は逆です。

東京証券取引所の集計では、2025年度の海外投資家による買い越し額は約10兆3千億円。これは22年ぶりの高水準で、株高の最大の燃料が「海外マネー」だったことを示しています。売買代金で見ても、東証の取引の6〜7割は海外投資家が占めます(ある週では67.4%)。先物に至っては8割近くです。

よく、円安になったのは日本人が新NISAで米国株を買っているからだと知ったかぶりで言う人がいますが、米国株のうち日本人が買っているのは2%以下ですよ。

逆に、国内勢はむしろ売り手に回っています。2025年(暦年)は信託銀行(=年金マネー)が約7.3兆円、個人投資家が約3.4兆円を売り越し。つまり、株価を押し上げたのは私たち日本の家計ではなく、外から入ってくるお金だったわけです。

③ 株価を動かしている主役は「グローバル企業」

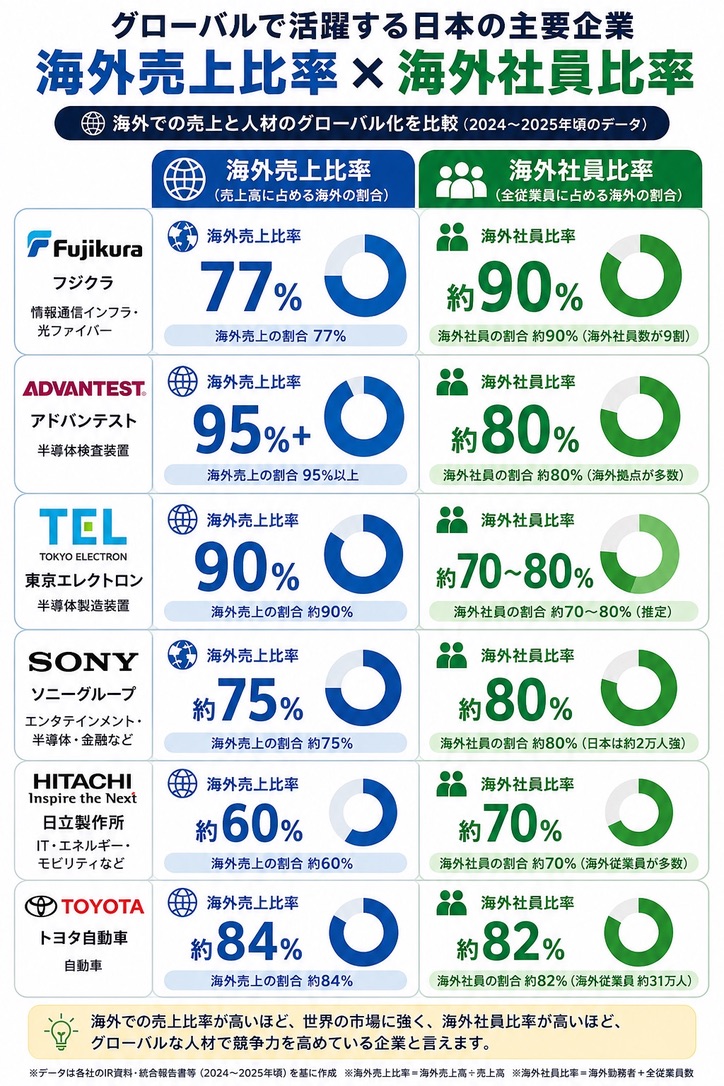

では、その海外マネーは何を買っているのか。日経平均を構成する225社の平均海外売上比率は4割超。内訳を見ると、売上の7割以上を海外で稼ぐ会社が79社(35%)、3〜7割が96社(43%)。国内中心の会社のほうが、いまや少数派です。

そして直近の7万円相場を主導したのは、アドバンテスト・フジクラ・東京エレクトロン・村田製作所といったAI・半導体関連。まさに「海外で稼ぐ会社」の代表格です。これらの企業の海外比率を具体的に見てみましょう。

数字を眺めて気づくのは、売上だけでなく「社員」まで海外が主だということ。フジクラは社員の9割が外国人、アドバンテストやソニーも8割。トヨタは海外従業員が約31万人にのぼります。日本の株価指数を押し上げている会社ほど、日本国内に立っている地面が小さいのです。登記だけが日本にあるが実際には海外企業ということです。だからいまや日経平均は日本国内の経済とは連動してません。

④ 稼いだお金は、日本に落ちてこない

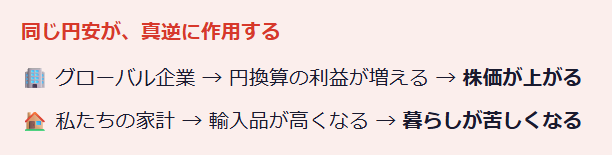

海外で売上の8割を上げ、社員の8割が海外にいる会社は、利益もまた海外で回します。現地での再投資、海外企業のM&A、海外子会社への配当。お金の循環の多くが、最初から日本の外で完結しているのです。

ここに「高市内閣の円安容認」の政策が乗ります。1ドル100円が160円になれば、海外で稼いだドルを円に換算したときの利益はそれだけで膨らみます。輸出企業の決算は良く見え、株価は上がる。でも同じ円安は、私たちにとっては輸入物価の上昇として返ってきます。エネルギーも食料も値上がりし、家計を圧迫する。つまり──

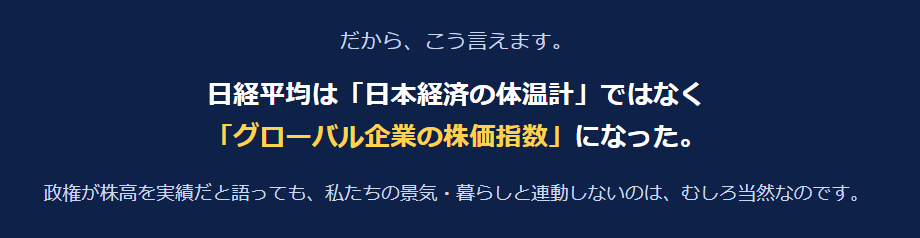

⑤ 結論:籍は日本でも、もう「純日本企業」とは言えない

ここまでの話を一本につなげます。

日経平均を押し上げているのは、売上の8割を海外で稼ぎ、社員の8〜9割が外国人で、利益も海外で再投資する企業群。買っているのは日本人ではなく海外投資家。登記簿上の本社が日本にあるだけで、実態としてはもう「グローバル企業」です。日本に「籍」はあっても、純日本企業とは言いにくい。

ただし、公平に見ておきたいこと

念のため、株高を全否定したいわけではありません。NISAを通じて家計が資産形成できる面はありますし、株高の一因には企業の自社株買い(2025年は事業法人が約10.5兆円の買い越し)もあります。実質賃金もようやくプラスに転じました。ただ、これらの恩恵は「株を持っている人」に偏りがちで、給料だけで暮らす多くの世帯には届きにくい。そこが問題の核心です。

だから私たちが本当に見るべきは、日経平均が7万円か8万円か、ではありません。名目賃金が物価を安定して上回り続けるかどうか──実質賃金のプラスが「一瞬」で終わらず「定着」するかどうか。株価の数字に一喜一憂する前に、そこを見る必要があるわけですね。

編集部より:この記事は永江一石氏のブログ「More Access,More Fun!」2026年6月17日の記事より転載させていただきました。

コメント