Srdjanns74/iStock

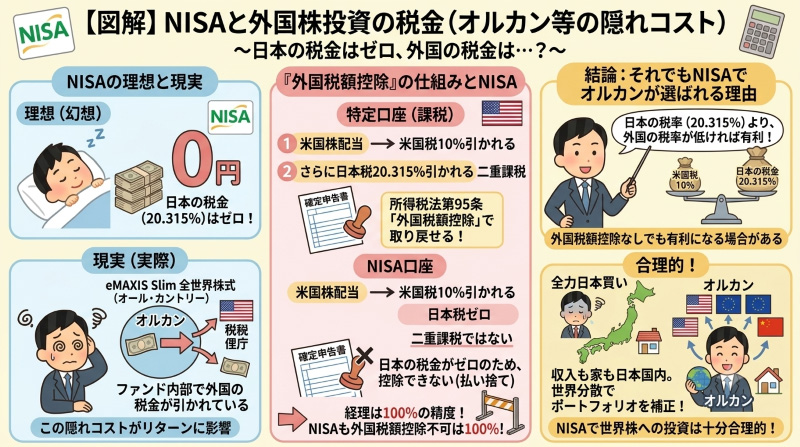

NISAで非課税になるのはあくまでも日本の税金のみ

「NISAを使えば、株式投資の利益についての税金はゼロ」

そう理解している方は多いと思います。

確かに、NISAは優れた制度で、通常なら20.315%かかる有価証券の譲渡益や配当についての税金が免除されます。

しかし、見落とされがちな事実があります。

NISAが免除してくれるのは、あくまで「日本の税金」だけです。

オルカン(全世界株式インデックスファンド)のように外国株式に投資するファンドでは、日本の税制度とは別に、投資先の国でも税金が課されます。

そして、この「外国で取られた税金」は、NISA口座での運用では戻ってこないのです。

そこで、今回は、この「外国源泉徴収税」の問題と、NISA口座での取り扱いについて解説します。

まずは結論を

- NISAが免除するのは日本の所得税・住民税(20.315%)のみ

- オルカン等の国外ファンドでは、ファンド内部で外国源泉徴収税が課されている

- 課税口座(特定口座・一般口座)では確定申告で外国税額控除を使える場合があるが、NISAでは使えない

- この税コストは「隠れコスト」として投資リターンに静かに影響している

外国税額控除とは何か

ある外国企業から配当を受け取るとき、その国で源泉徴収税が課され、さらに日本でも所得税が課される。

つまり二重課税が起きてしまいます。

日本は世界の多くの国と「租税条約」を結んでいます。それらの国との間では、このような二重課税を排除する仕組みが用意されています。

この二国間での二重課税を防ぐための仕組みが「外国税額控除」(所得税法第95条)です。

具体的には、外国で課された税金を、日本の所得税から一定額差し引くことができるのです。

外国税額控除(外国税額控除)|タックスアンサー No.1240

オルカンのファンド内部で何が起きているか

NISAで人気の投資信託にオールカントリー(通称:オルカン)というものがあります。

これは、「MSCI オール・カントリー・ワールド指数(MSCI ACWI)」という指数に連動するように作られている「インデックス型投資信託」です。

約50カ国、およそ2500銘柄を投資対象としており、このインデックスファンド1本で世界の株に分散投資できるというメリットがあるのです。

例えば、このオルカンが投資をしている株式が米国企業であれば、その米国企業のした配当については、オルカンの純資産に組み込まれます。

しかし、その際には、アメリカの源泉徴収がされることになります。

つまり、オルカン自体は、分配金は極力抑制はされていますが、その投資先の企業からの配当については、その国の源泉徴収がされており、その分、純資産を減らすことになるのです。

課税口座なら取り戻せる可能性があるのだが

通常の課税口座(特定口座または一般口座)で国外の投資信託を保有している場合、ファンドが分配金を出した際には「外国税額控除に関する明細書」が交付されることがあります。

この明細書をもとに確定申告をすれば、外国で課された税金の一部を日本の所得税から差し引くことができます。

しかし、NISAは「日本の所得税・住民税がゼロ」になる制度です。

外国税額控除は、二重課税を排除するものですので、日本で課税がされていないのであれば、二重課税になっていません。

となれば、その外国税額控除をする理由がありません。

実際に、NISA口座での分配金については、外国税額控除の申告自体ができません。

結果として、NISAで国外の投資信託を持つ限り、国外で課された源泉徴収税は「払い捨て」になります。

それでもNISAには優位性がある

しかし、だからといって、非課税であるNISAの優位性がなくなるわけではありません。

NISAの意義をそれぞれ整理してみましょう。

1. 国外の投資信託をNISAと課税口座

同じ国外の投資信託に投資をする場合、NISAと課税口座の課税関係を比較します。

課税口座であれば、国外の源泉徴収分と日本の源泉徴収分の重複部分が外国税額控除により控除されますが、日本での課税は免れません。

これが、NISA口座であれば、日本での課税はなく、国外の源泉徴収分のみが課税対象となるのですから、その国外の源泉徴収税率が日本の源泉徴収税率よりも低ければ、NISA口座には優位性があるといえます。

また、オルカンのような国外投信内部での投資先企業からの配当にその国の税金が課されるのは、NISAだけの問題ではなく、課税口座であっても同じです。

ですから、やはり、同じ国外投信に投資をするのであれば、課税口座よりもNISAのほうが有利と言えます。

(ただし、損失が生じた場合には、他の株式や投資信託の黒字との通算はできません)

2. NISAで国外投信と国内投信

では、NISA口座を利用する場合で、国内の投信と国外の投信の課税関係を比較します。

国内の投信を購入しても、税金は全くかからないのに、国外の投信であれば、その投資している国の源泉徴収税額分だけの負担が生じるため、NISA口座の投資先としては、国内の投信のほうが有利といえます。

とはいえ、だからといって、日本国内のインデックスファンドのほうが投資先としてよいのかは全くの別問題。

収入源も所有する自宅という不動産も日本国内という「全力日本一買い」という偏ったポートフォリオを補正するという視点で考えれば、NISAをはじめとする金融資産での運用先は、オルカンという選択も十分合理的と言えるでしょう。

編集部より:この記事は、税理士の吉澤大氏のブログ「あなたのファイナンス用心棒」(2026年6月30日エントリー)より転載させていただきました

コメント