kabu/iStock

この記事では、企業の直接投資の再投資収益について、国際比較をご紹介します。

1. 日本企業の再投資収益

日本の企業は対外直接投資が多く、逆に海外からの直接投資が少ない特徴があります。

直接投資からの収益は、配当金など自国企業に還流する分と、現地子会社などに留保される分(再投資収益)に分かれます。

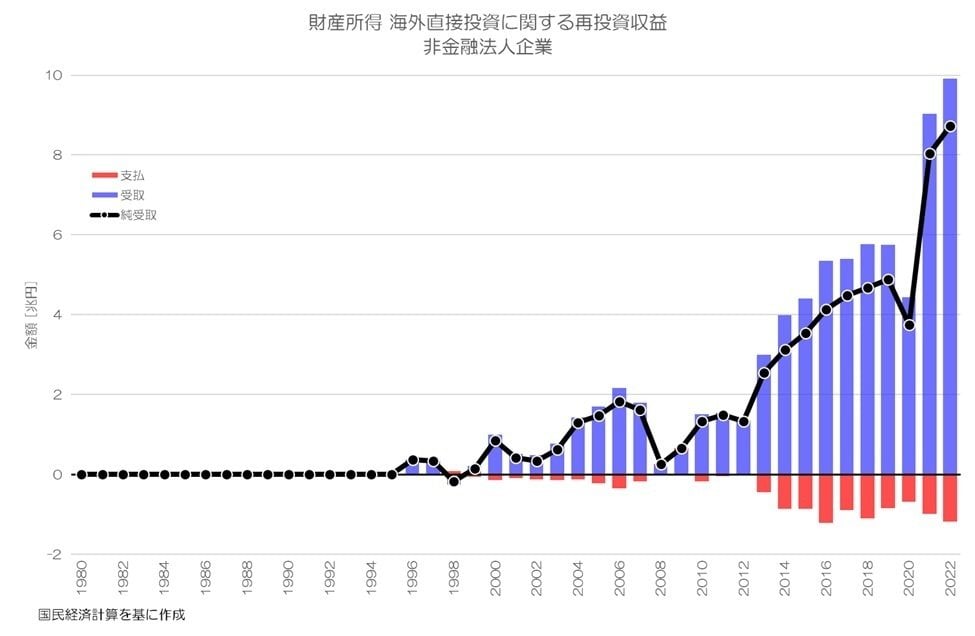

図1 海外直接投資に関する再投資収益 非金融法人企業

国民経済計算より

図1が日本企業の再投資収益について、受取(プラス側)と支払(マイナス側)の推移です。

明らかに受取側(海外子会社に留保される分)が大きく超過していて、差引の純受取も急拡大している様子がわかります。

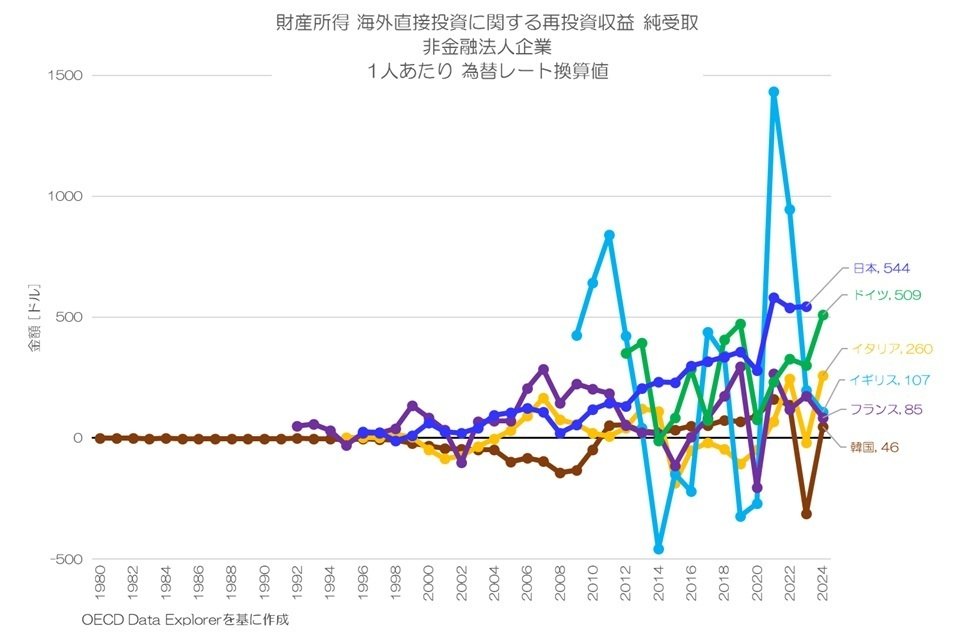

2. 1人あたりの推移

ここからは、企業の再投資収益(純受取)について、国際比較していきましょう。

まずは人口1人あたりのドル換算値の推移からです。

図2 再投資収益(純受取) 非金融法人企業 1人あたり

OECD Data Explorerより

図2が各国企業の再投資収益について、人口1人あたりのドル換算値です。

イギリスやドイツのアップダウンが激しいですが、日本は概ねこれらの国と同程度のようです。

他国に比べて安定的に拡大している様子がわかりますね。

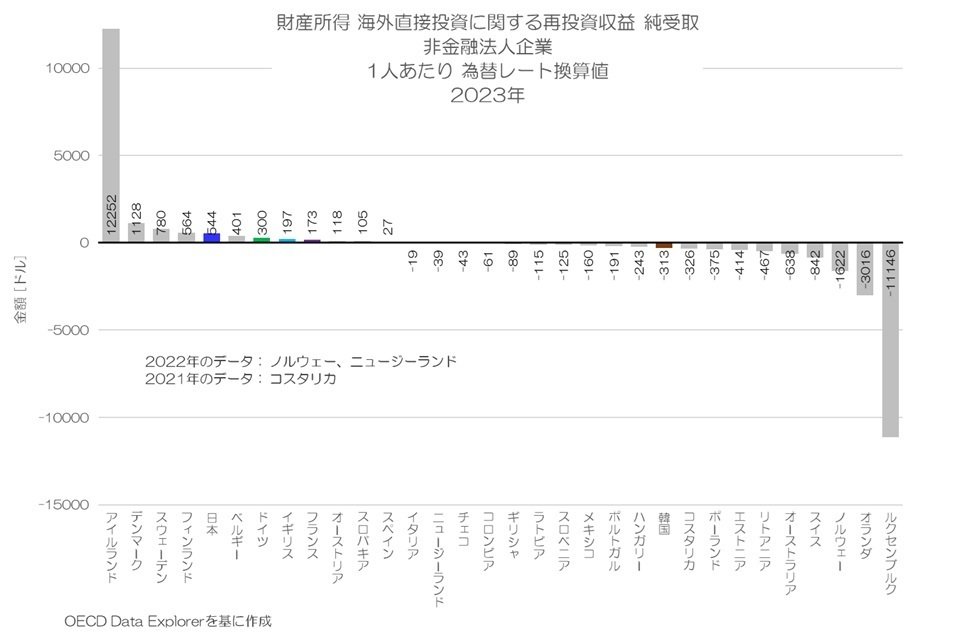

3. 1人あたりの国際比較

1人あたりのドル換算値について、最新の数値での国際比較をしてみましょう。

図3 再投資収益(純受取) 非金融法人企業 1人あたり 2023年

OECD Data Explorerより

OECD各国の国際比較をすると、日本は544ドルでかなり多い方になるようです。

一方で、アイルランドがプラス水準で多く、ルクセンブルクが極端にマイナス水準で多いのが印象的です。

アイルランドから他国への投資は、かなりの金額が現地国企業に留保されている事になります。

一方で、ルクセンブルクは、海外からの投資がルクセンブルク内に多く留保されている状態ですね。

両国は人口が少なく、所得水準の高い共通点がありますが、直接投資の再投資収益では真逆の特徴があるようです。

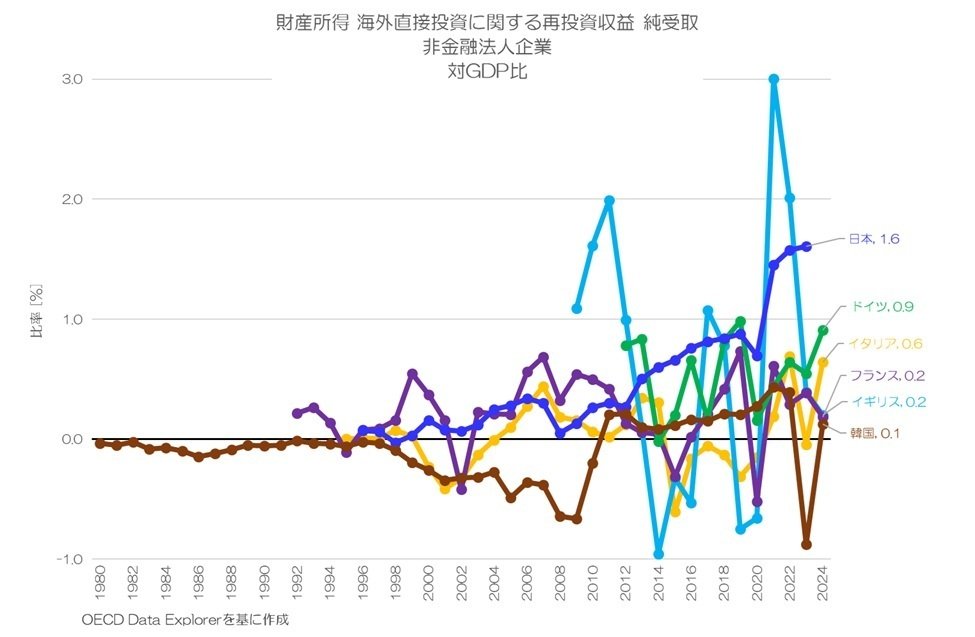

4. 対GDP比の推移

次に、対GDP比の推移を見てみます。

図4 再投資収益(純受取) 対GDP比 非金融法人企業

OECD Data Explorerより

対GDP比の推移を見ると、日本が着実に拡大している様子がより際立っているように見えますね。

他国ではゼロを中心にアップダウンしているような状況のようにも見受けられます。

5. 対GDP比の国際比較

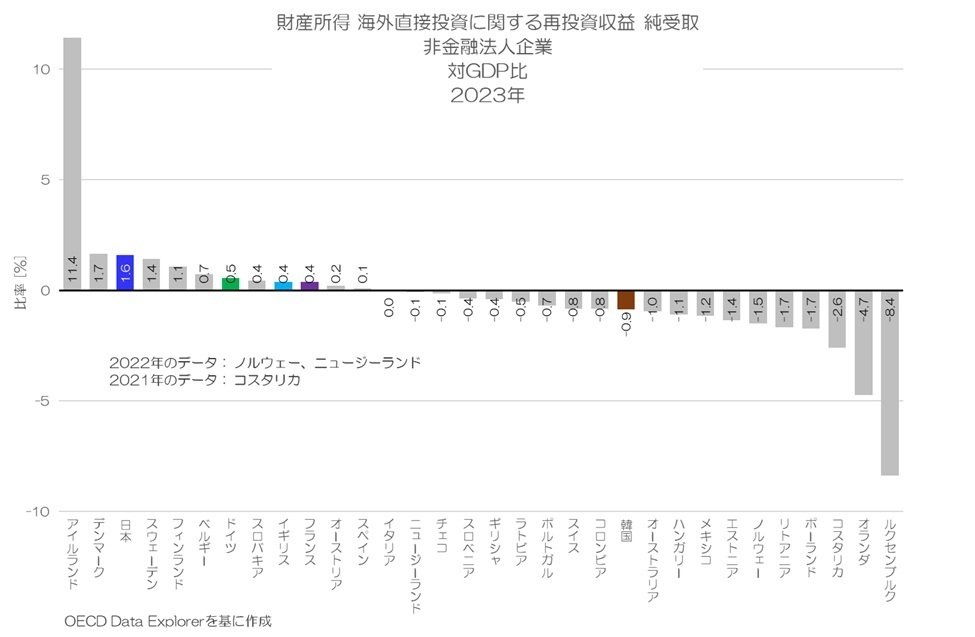

最後に対GDP比の国際比較です。

図5 再投資収益(純受取) 対GDP比 非金融法人企業 2023年

OECD Data Explorerより

図5が2023年の国際比較です。

日本は1.6%でアイルランド、デンマークに次いでOECDで3番目に多い水準となります。

アイルランドはGDPの10%以上が海外現地企業に留保され、逆にルクセンブルクは10%近くが自国に留保されている状況となります。

基本的にはどの国でも±2%以内ですので正味で見ればそれほどインパクトが大きいわけではないようです。

6. 再投資収益(純受取)の特徴

この記事では、企業の直接投資に関する再投資収益(純受取)についての国際比較をご紹介しました。

日本では対外直接投資が大きく超過している事もあり、再投資収益もプラス幅が拡大しています。

この分は現地国に留保される分ですので、国内企業の直接的な収益とはなりませんが、他国に対する金融資産の増加分として収益とみなされるという扱いになるようです。

日本企業は対外直接投資からの配当金なども増えていますが、現地に留保される分も増えている事になりますね。

その分、対外直接投資残高も大きく超過し、日本全体として海外に持つ金融資産が拡大してきたことと符合します。

この状況は必ずしも国内経済からすると良い面ばかりではないように思います。

国内への投資よりも、海外への投資が優先され、更に現地国に留保される分が多い事を意味するためです。

逆に言えば、海外企業からの投資が極端に少なく、投資する対象として選ばれにくいという事も表しています。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2026年7月10日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。

コメント