消費増税の前後で、経済成長率が上下に振れるのは、耐久消費財などに対する駆け込み需要と反動減があるためである。例えば、予定通りの増税の影響((1) 2014年4月に消費税率5%→8%、(2) 2015年10月に8%→10%)を盛り込んだ日経・経済教室(2013年8月23日)の予測では、増税前の2013年度の実質GDP成長率は2.7%であるが、増税後の14年度は0.2%に落ち込むとしている。

この予測の主な原因には、補正予算の底上げ効果と反動減もあるが、駆け込み需要と反動減も大きい。実際、同経済教室の記事中では、「駆け込みにより消費は13年度実質成長率を0.5%、住宅投資は0.2%押し上げる。12年度補正予算も0.6%プラスに寄与する。しかし14年度には、駆け込みの反動が消費と住宅投資あわせて1%程度、補正の反動が0.3%程度、実質成長率を押し下げる」旨の説明をしている。

つまり、まず、補正予算の底上げ効果(0.6%)と反動減(▲0.3%)を取り除くと、2013年度の実質GDP成長率の予測は2.1%(=2.7-0.6)、14年度は0.5%(=0.2+0.3)となる。さらに、消費増税の駆け込み需要(0.5%+0.2%)と反動減(▲1%)を取り除くと、2013年度の実質GDP成長率の予測は1.6%(=2.1-0.5-0.2)、14年度は1.5%(=0.5+1)となり、民間シンクタンク等が自然な成長率とする1%に近い値となる。

にもかかわらず、消費増税が実質成長率を大幅に屈折させるように見える一つの原因は、駆け込み需要(0.5%+0.2%)と反動減(▲1%)で、成長率が1.7%も上下するからである。

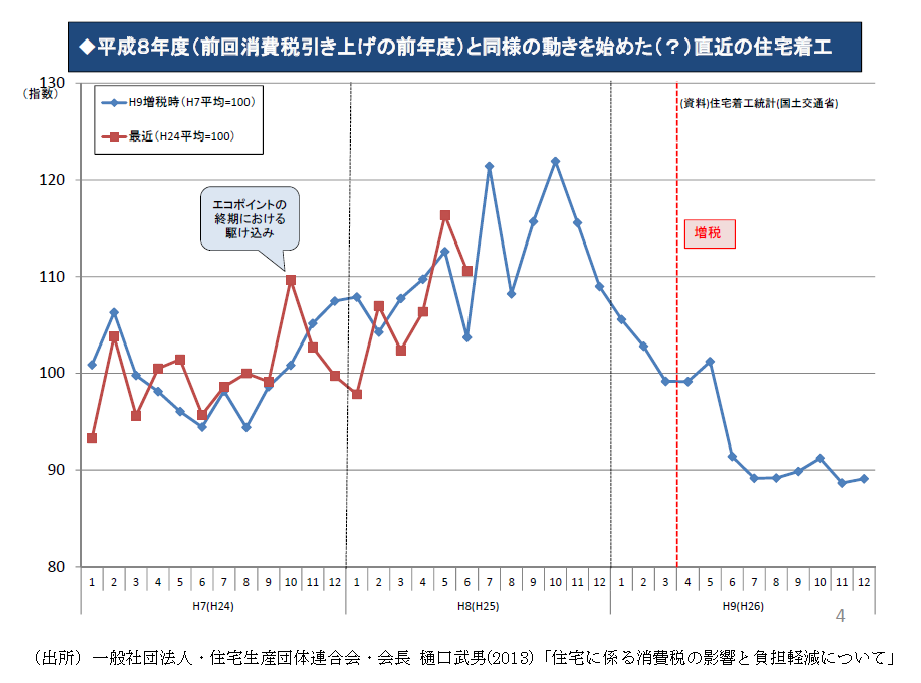

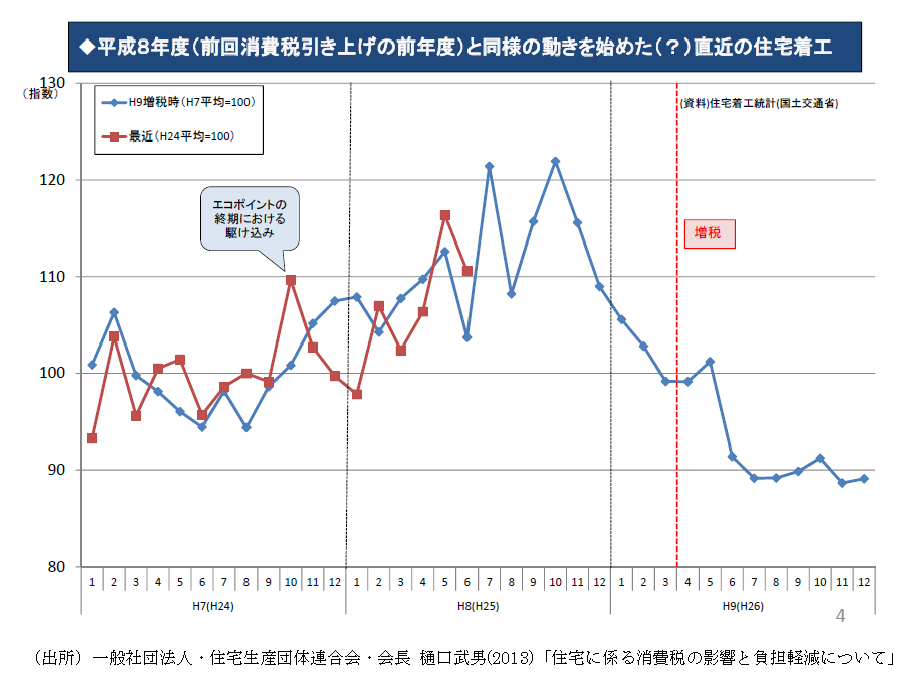

では、駆け込み需要と反動減が発生する理由は何か。それは、住宅や自動車・テレビといった耐久消費財などに対する購入の前倒しであり、住宅投資の影響が最も大きい(図表参照)。そこで、以下では、住宅と消費税の関係を中心に議論を絞ってその制御方法を考察するが、それは一般の耐久消費財と消費税の関係にも適用できる。

図表:住宅の駆け込み需要と反動減

まず、住宅に対する消費税の課税方法で問題になるのは、住宅消費を「フロー」とみるのか、「ストック」とみるのか、という視点の違いである。理論的には、消費税はフローとしての消費に課税するものであるから、住宅を購入した後、住むことに対する消費サービス(フロー)に課税するが自然な姿である。

例えば、耐用年数が35年で3500万円の住宅を購入した場合、毎年の住宅消費は100万円(=3500÷35)と試算されるから、消費税率が5%であれば毎年5万円(=100×0.05)の消費税を35年間支払い、消費税率が10%であれば毎年10万円(=100×0.1)の消費税を35年間支払う方式となる。これは、固定資産税のような住宅保有税や、帰属家賃に対する課税としての性質をもつ。

しかしながら、現実には税務当局の利便性から、購入時の住宅価格(ストック)に課税を行い、全額を一括で支払う仕組みとなっている。このため、上記の事例では、消費税率が5%であれば一括で175万円(=3500×0.05)の消費税を支払い、消費税率が10%であれば一括で350万円(=100×0.1)の消費税を支払う方式となる。

こうしたストック的な課税方式は、住宅消費に対する消費税収の前倒しとなり、消費税率が5%の段階で住宅を購入した者(以下「A氏」という)と、10%の段階で購入した者(以下「B氏」という)との間で、大きな税負担の格差を引き起こす。だが、フロー的な課税方式では、税負担の格差は縮小する可能性がある。

この理解のため、上記の事例で、A氏が住宅を購入してから、2年目に消費増税(5%→10%)が実施され、3年目にB氏が住宅を購入するケースを考える。両氏が購入する住宅は全く同じで、耐用年数35年、価格は3500万円とする。このとき、ストック的な課税方式では、A氏の税負担は175万円、B氏の税負担は350万円となり、その差は175万円もの格差となる。

同価格かつ同質の住宅を購入しているにもかかわらず、購入のタイミングが数年遅れるだけで、このような負担増が発生してしまう。これは、ある意味で、課税の公平性を損なう可能性がある。だが、フロー的な課税方式では、A氏の税負担は345万円(=5万円×1年+10万円×34年)、B氏の税負担は350万円(=10万円×35年)となり、その差は5万円に縮小する。

さらに、フロー的な課税方式では、次のようなメリットもある。いま、上記の事例で、B氏が転勤のために住宅を売却し、同価格かつ同質の住宅を転居先で購入するケースを追加する。転勤が住宅を購入してから10年目であった場合、その市場価値は2500万円(=3500万円-100万円×10年)と評価するのが妥当であり、残りの耐用年数は25年(=35-10)となる。

これと同価格かつ同質の住宅(2500万円・耐用年数25年)を購入する場合、ストック的な課税方法では、新たに250万円(=2500×0.1)の消費税を支払うことになる。つまり、最初の税負担350万円と合わせて、B氏の税負担の合計は600万円(=350+250)となる。

他方、フロー的な課税方式では、転居先の住宅消費は毎年100万円(=2500÷25)と試算され、それは転居前の住宅消費と同じである。このため、転居以前と以降でのB氏の税負担の合計は350万円(=100万円×10年+100万円×25年)であり、これは転居が無いケースの税負担と変わらない。

このように、フロー的な課税方式は、住宅などの耐久消費財の購入タイミングや、売却・再取得に中立的な側面をもつ。現在、政府は2014年4月に予定する消費増税の影響を再検証中であるが、消費増税の駆け込み需要と反動減による経済成長率の腰折れを心配するのであれば、フロー的な課税方式の検討も進めてみてはどうだろうか。

(法政大学経済学部准教授 小黒一正)