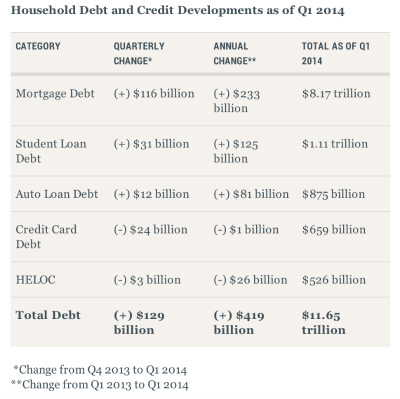

NY連銀が発表した1~3月期の家計債務は前期比1.1%増(1290億ドル増)の11兆6500万ドルとなりました。3期連続で増加しています。

住宅ローンが1160億ドル増となったほか、学生ローンも310億ドル、自動車ローンが120億ドルとそれぞれ増加。ただし住宅ローン組成額は足元の住宅指標が示すように、1200億ドルもの急減を示し3320億ドルとなりました。大寒波という悪天候の余波をもろに受け、2011年7~9月期以来で最も低い水準にとどまっています。

項目別の借り入れ内訳は、以下の通り。

(出所 : NY連銀)

米抵当協会(MBA)が2014年住宅ローン組成額に対し、2013年の1.8兆ドルを下回る1.1兆ドルと予想していたことが思い出されます。

1~3月期の米銀決算でも、予兆は現れていました。米銀大手の住宅ローン組成額は、以下の通りでしたね。

・ウェルズ・ファーゴ 前年同期比で67%減の360億ドル

・バンク・オブ・アメリカ 前年同期比65%減の239億ドル

・JPモルガン・チェース 前年同期比68%減の170億ドル

・シティグループ 前年同期比71%減の52億ドル、過去最低を更新

米連邦住宅金融局(FHFA)のメル・ワット局長が13日に「住宅金融は経済の要」と発言した上で、住宅購入の支援策を打ち出す可能性を示唆したはずですよ。

住宅市場が回復しないことには関連消費も上向きませんから、経済の生命線が活気づかない限りイエレンFRB議長率いるFedは利上げに慎重な姿勢をちらつかせるのでしょう。

NY連銀の家計調査に話を戻すと、クレジットカード・ローンは270億ドル減少していました。ホーム・エクィティ・ローン(担保となる持ち家の市場価格から住宅ローンの未返済残高を引いた純資産価値を担保とした借り入れ)も30億ドル減少しています。また住宅差し押さえ通知が届いた家計も、前期から減少していました。借り入れの減少もあって、支払い遅延90日以上の割合は4.8%と2008年4~6月期以来の低水準だったんです。

債務返済を通じ個人の信用スコアも改善したはず。ひいては銀行での住宅ローン借り入れが依然より有利な条件となる見込みがあるにも関わらず、住宅購入という選択肢には及び腰な様子がうかがえます。学生ローンを抱える若い世代が住宅購入を手控えているとの説もあり、住宅市場の回復の裾野はなかなか広がりそうにありません。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2014年5月15日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。