国民民主党が分裂することになった。立憲民主党と何が違うのかよくわからないが、玉木代表が強調するのは「消費税減税」である。そういう声は自民党の中からも出ており、安倍首相が秋に消費税減税を争点にして解散・総選挙をやるという観測もある。

これは政治的にはありうる。今はコロナ自粛で景気が大幅に落ち込んでおり、追加の景気対策が必要だ。給付金を何度も出すわけにも行かないので、減税するなら誰でも知っている消費税が心理的な宣伝効果は大きい。

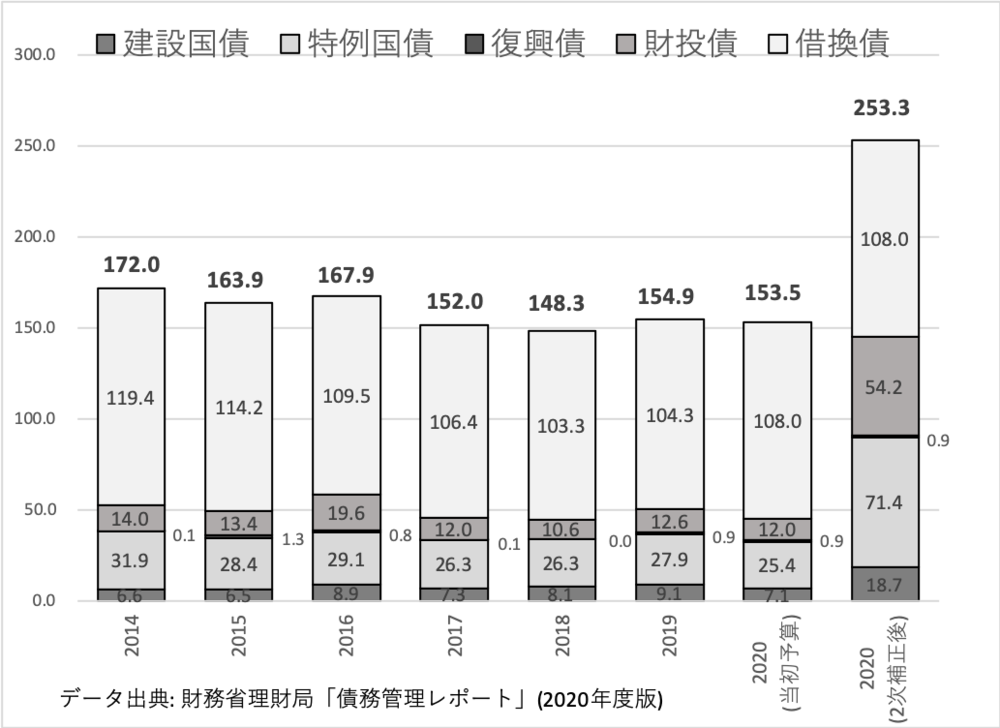

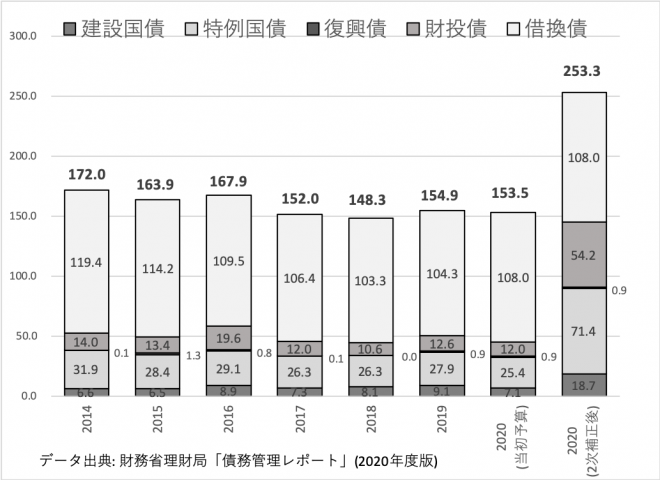

しかしマクロ経済的には、これはナンセンスである。図のように今年度は2次補正予算を含めて100兆円近い新発債が発行され、3次補正を含めると300兆円を超えると予想される。この史上空前規模の国債は市場で消化できないので、こういうとき減税を約束すると、金利が上がるおそれが強い。

マイナス金利が長く続いているので、わずかな金利上昇でも資産バブルが崩壊する可能性がある。消費税率は機動的に動かせないので、今回のような一時的な需要ショックに長期的な税率の変更で対応するのは愚策だ。

金利上昇を防ぐには日銀が国債を買い取る必要があるが、これも限界がある。量的緩和で日銀が大量に国債を保有した結果、統合政府のバランスシートが膨張し、長期債務(国債)が短期債務(日銀当座預金)に置き換わったので、金利の変動に弱くなった。

日銀の保有国債は500兆円を超えたので、金利が1%上がっただけで40兆円以上の評価損が出て自己資本6兆円の日銀が債務超過になるばかりでなく、市中銀行の経営が破綻する。これ以上、量的緩和を拡大するのは危険である。

金融政策にはまだ残された手段がある

財政バラマキより有効な金融政策がある、とロゴフが主張している。政策金利を大幅なマイナスにするのだ。今でも日銀は当座預金の超過準備の一部の金利をマイナス0.1%にしているので、これを変更し、日銀の銀行への貸し出し金利もマイナスにする(手数料をとる)。これによって預金金利もマイナスになるだろう。

ロゴフはマイナス3%以下にすることを提言しているが、これは副作用も大きい。一つのリスクはタンス預金である。政策金利が大きなマイナスになると、銀行の預金金利もマイナスになるので、預金者は現金を引き出して保有するだろう。

急に大幅なマイナス金利にすると、預金者が銀行に殺到して取り付けが起こるおそれもあるので、状況を見ながら0.1%ずつ徐々に下げる必要がある。マイナス0.75%まではスイスで経験ずみで、取り付けは起こらない。ロゴフがかねてから提言しているように通貨の電子化を進めて高額紙幣を廃止し、現金に限って金利をマイナスにすることも一案だ。

最大のリスクは、マイナス金利で銀行(特に地方銀行)の経営が悪化するリバーサル・レートだ。これによって銀行貸し出しが減り、かえって景気が悪化するおそれもある。

長期停滞からの脱却には銀行の「安楽死」が必要だ

しかしこれは遅かれ早かれ先進国が直面する問題だ。預金者の預金を「信用創造」で何倍にもふくらませる特権を政府から与えられた銀行制度は19世紀の遺物であり、金融危機の原因になっている。銀行口座の決済機能としての機能も電子決済で不要になったので、菅官房長官のいう「地方銀行の再編」は、遅かれ早かれ避けられない。

現実にも企業の資金調達の主役は銀行ではなく資本市場になっている、とEconomist誌は指摘している。

日本経済の根本的な問題は、資金を借りて投資すべき企業が大幅な貯蓄過剰になり、資本主義のメカニズムが機能していないことにある。企業の大口定期預金の金利がマイナスになれば、企業は預金を取り崩して投資するだろう。これは預金という不稼働資産に課税する資産課税の一種ともいえる。

日銀はこれまで長期停滞のトップランナーとして、いろいろなイノベーションを試みてきた。マイナス金利は、オペレーションの変更だけで可能だ。もちろん銀行業界の反対は強いだろうが、それを乗り超えて銀行を「安楽死」させることが、経済活性化にとって避けて通れない道である。このためには政府が地銀に資本注入し、危機にそなえる必要がある。

マイナス金利が大きくなると、資金が海外に逃避して円安になる可能性があるが、多少の円安は製造業にとっては望ましい。日銀券は大部分が国内で保有されているので日本はこの実験を行う最適の国だ、とロゴフは論じている。

これは未知のリスクが大きいが、消費減税よりはるかに即効性がある。金利操作は伝統的な金融政策なので、日銀にも長い経験がある。アベノミクスで空振りの続いた安倍政権が、一発逆転するチャンスではないか。